会計におけるソフトウェアは、企業が使用目的で保有する無形固定資産の一種として扱われます。特に日本基準では、ソフトウェアは取得形態や利用目的に応じて分類され、それぞれ異なる会計処理が求められます。

主に分類されるのは以下の3つです:

自社利用のソフトウェア(社内利用ソフトウェア) 業務効率化や情報管理など、社内で継続的に使用する目的で取得・開発されたソフトウェアは、無形固定資産として計上され、通常は5年以内の耐用年数で償却されます。開発にかかった費用のうち、研究段階の支出は費用処理されますが、一定の開発段階に入った以降の支出については資産計上が認められます。

販売目的のソフトウェア(製品ソフトウェア) 他社への販売・提供を目的に開発されたソフトウェアは、棚卸資産として扱われます。販売可能な状態になった時点で製品として在庫計上され、売上原価として費用化されていきます。

外部から購入したソフトウェア 市販のソフトウェアを購入した場合も、自社で利用するものであれば無形固定資産として資産計上し、5年以内の耐用年数に基づいて償却を行います。

なお、IFRSでは自社利用ソフトウェアも「無形資産」に該当しますが、内部開発の支出を資産計上できる要件がやや異なるため、適用基準によって処理に差が生じることがあります。

一般的に「ソフトウェア」と聞くと、多くの人はパソコンやスマートフォンで使用するアプリケーションや業務システム、ゲーム、クラウドサービスなど、目に見えて操作できる“使うためのツール”として捉えます。しかし、会計上の「ソフトウェア」は、これとは少し異なる視点で扱われ、資産としての経済的価値を基準に分類されます。

会計においてソフトウェアは、主に企業が長期的に使用する目的で取得または開発したものが対象となり、その使用目的や取得形態に応じて「無形固定資産」または「費用」として処理されます。たとえば、自社内で業務効率化のために開発されたソフトウェアは、一定の要件を満たせば無形固定資産として計上され、通常は5年以内で償却されます。一方、研究段階の支出や短期使用のソフトは費用処理されます。

また、クラウド型のソフトウェア(SaaS)のように、利用権のみを契約しているケースでは、会計上は資産計上せず、月額費用として処理されるのが一般的です。つまり、ソフトウェアを「使えるかどうか」ではなく、「企業が将来にわたって経済的便益を得られるかどうか」という視点で会計処理が行われるという点が、一般的な認識との大きな違いです。

このように、ソフトウェアという同じ言葉でも、日常感覚と会計上の意味合いには明確なギャップがあり、企業会計においてはその取扱いを正しく理解することが重要です。

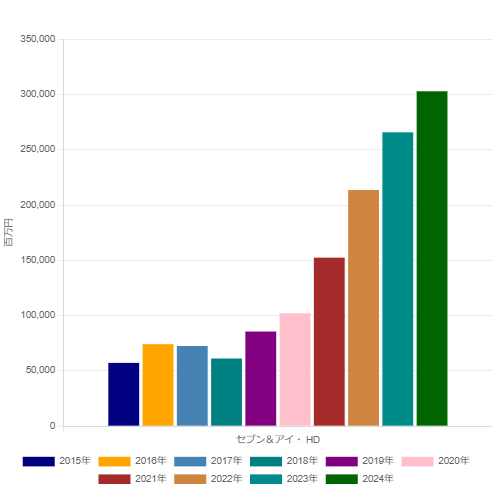

下記は、セブン&アイ・ホールディングスにおけるソフトウェアの資産計上額の時系列グラフです。2015年時点では約500億円でしたが、2024年には約3,000億円へと大幅に増加しています。ソフトウェアは主に業務効率化やデータ分析の高度化を目的として構築されるものであり、企業の生産効率や営業効率に直接的な影響を与えます。また、ソフトウェアの保有状況やその役割は、業種によって大きく異なる点も特徴です。

ソフトウェアは、人手による業務の代替や、データ分析に基づく合理的な意思決定を可能にする点で、企業活動において大きな役割を果たします。これにより、生産性の向上や業務の効率化が期待されますが、導入によって実際にどのような成果が得られているかについては、定量的に調査・検証することが重要です。

また、ソフトウェアは無形固定資産として計上される場合もありますが、開発・購入にかかる費用そのものは企業にとってコストであるという点を忘れてはなりません。効果的な投資とするためには、その費用がどれだけの業務改善や収益向上につながっているかを継続的に評価する必要があります。

ソフトウエア導入の成果を測ります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]