修繕費とは、資産の元の状態を維持または回復することを目的として建物や設備などの資産を修理・補修するためにかかる費用を言います。

設備や資産は古くなるほど修繕費が増加し、計画的なメンテナンスで大規模修繕を回避できます。一方、新規購入すれば修繕費は抑えられるものの、減価償却費が増大。特に小規模企業では、このバランスが財務分析で読み取りやすく、経営判断のポイントとなります。

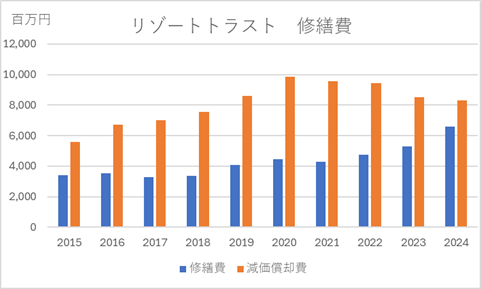

リゾートトラストは、2021年以降、修繕費が増加し、減価償却費が減少しております。これは、設備投資の抑制により老朽化が進み、修繕コストが増大している可能性を示唆しています。今後の設備投資の動向が、同社の財務健全性や成長戦略の鍵を握る重要なポイントとなるでしょう。

修繕費を自分で分析する際に重要なポイントは、「開示の有無」です。修繕費は「販売費および一般管理費」の一項目に含まれますが、その開示範囲や記載場所は企業ごとに異なります。そのため、場合によっては非開示となり、十分な分析ができないこともございます。

正確な財務分析を行うためには、修繕費がどのように開示されているのかを事前に確認することが不可欠です。

非上場企業の決算書では、修繕費が独立して記載されるのが一般的です。一方で、有価証券報告書を提出する上場企業では、PL本表で修繕費を開示している企業は約2%(約90社・2024年)にとどまります。残りの約98%の企業では、PL本表には記載されておりません。ただし、販売費および一般管理費の一定割合を占める場合には、PL本表の数ページ後の注記として開示されることがございます。

なお、企業力Benchmarkerでは、PL本表で開示されている修繕費のデータは取得しておりますが、注記のみで開示されている場合には取得しておりません。

修繕費をPL本表で開示している約90社は、会計基準として「日本基準」を採用しております。特に、ドメスティック産業を主軸とする企業は、ステークホルダーにとって馴染みの深い日本基準で財務諸表を開示することが多い傾向にあります。

しかし、日本基準を採用している企業であっても、修繕費を含む販管費の内訳項目をPL本表で開示していないケースも多く見受けられます。その場合は、注記の記載を確認することが重要です。

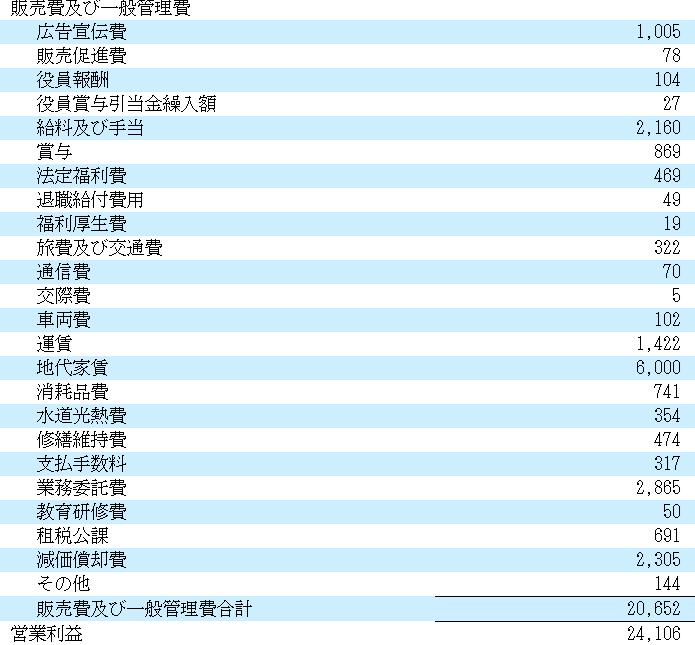

なお、ワークマンは修繕費をPL本表に「修繕維持費」として掲記しており、ほぼすべての勘定科目を積極的に開示している企業の一例となっています。

次に、米国会計基準を採用する企業について説明いたします。

前述のとおり、日本基準を採用している企業のみがPL本表で修繕費を開示しており、米国会計基準を採用する企業では、修繕費がPL本表に直接記載されることはございません。

米国会計基準においては、「販売費及び一般管理費」の合計額のみがPL本表に記載されるため、修繕費の詳細を確認するには、各企業の注記を精査する必要がございます。

なお、別の論点にはなりますが、米国会計基準では「販売費及び一般管理費」とは別に、「研究開発費」を独立して掲記する企業が多い点も特徴の一つです。

次に、IFRS(国際会計基準)を採用する企業について説明いたします。

IFRSは、グローバルに展開する企業が採用する傾向にあり、世界的に認知されている会計基準です。そのため、海外投資家や海外企業をステークホルダーに持つ場合、IFRSを採用することで財務情報の比較可能性が向上し、メリットが生まれます。

IFRSを採用する企業の連結PL本表においては、修繕費が個別に表記されることはほとんどありません。そのため、修繕費の詳細を分析する際には、各企業の注記を確認する必要があります。

設備投資等の期間配分によって生じるコスト。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]