資本金とは、企業が株主からの出資によって調達した金銭や資産のうち、会社法に基づき「資本金」として計上される部分を指します。会計上は、貸借対照表の純資産の部に表示され、会社の財務基盤を構成する重要な要素の一つです。新株発行等により調達した資金のうち、会社法で定められた範囲(原則として払込金額の2分の1以上)を資本金として計上することが求められています。

資本金は、企業の財務において最も基本的かつ重要な自己資本の一部であり、企業の設立時や増資時に株主から払い込まれた出資金のうち、法的に資本金として計上される部分を指します。

企業財務における資本金の主な意味は以下のとおりです:

信用力の基盤 資本金の額は、企業の財務的な信頼性や安定性を示す指標の一つとして、取引先や金融機関から評価されます。特に創業時や資金調達の場面では、資本金の額が信用判断に影響する場合があります。

損失吸収のクッション 資本金は、企業が損失を被った際の初期的な損失吸収源となります。企業が継続的に営業損失を計上した場合でも、資本金が十分にあれば、一定期間の耐性を持つことができます。

自己資本比率への影響 資本金は自己資本の一部であるため、企業の自己資本比率の計算にも寄与し、財務健全性の評価において重要な役割を果たします。

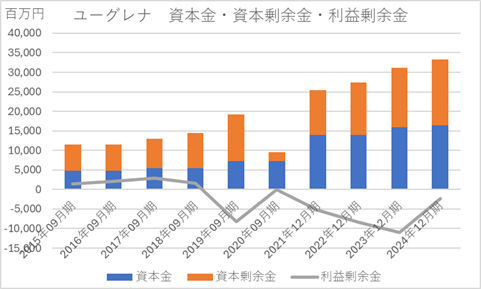

下記はユーグレナの資本金・資本剰余金・利益剰余金の推移を示したグラフです。資本金と資本剰余金は積み上げ棒グラフで、利益剰余金は折れ線グラフで表現しています。積み上げグラフからは、同社が積極的に増資を行っていることが分かります。一方、利益剰余金は2019年以降マイナスとなっており、増資や投資が必ずしも収益につながっていないことを示しています。

たとえ純資産が潤沢であっても、それが本業による利益によるものなのか、あるいは増資によるものなのかは、以下のような数値を確認しなければ判断できません。

資本金の増減は、企業の財務戦略の根幹をなす重要な要素です。他の財務数値や指標と比較して分析することで、経営陣の意図や戦略の方向性がより明確に見えてきます。

資本剰余金について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]