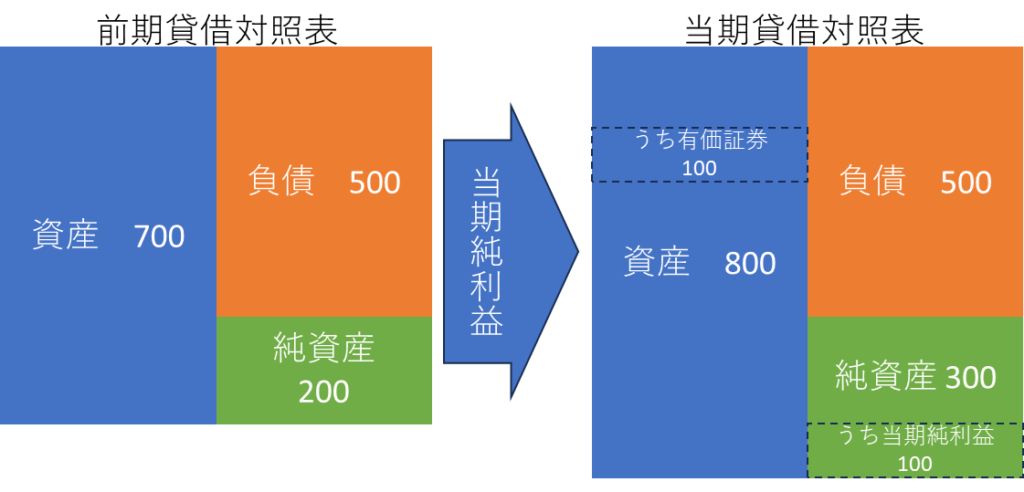

儲け(当期純利益)を原資にして金融資産増加させているかどうかを確認してみたいと思ったことはありませんか。

この記事では、散布図を使って「当期純利益」と「総資産金融資産比率」での読み解き方を解説します。

企業は当期純利益を上げて資金を獲得します。それを使って、借入金や社債の返済に充てたり、仕入金額を支払ったり、機械を購入したり、有価証券を購入したりします。

その使途の傾向から、金融資産に増加傾向にあるか調べます。資産は金融資産以外でも増減するのでざっくりした傾向の捕捉です。下記はイメージ図です。

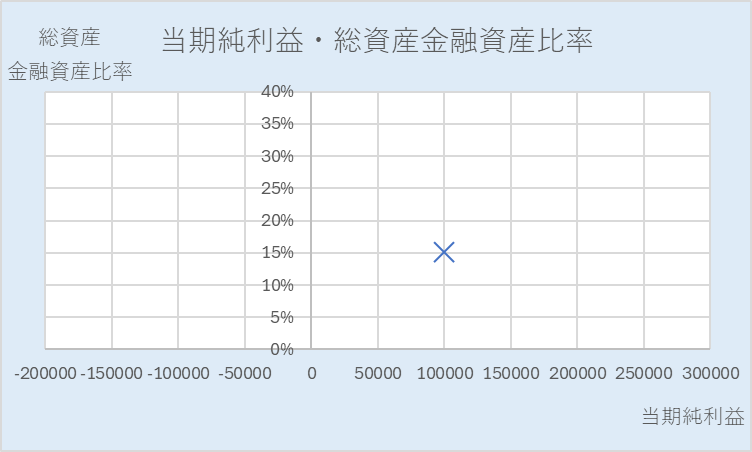

当期純利益と総資産金融資産比率を2軸に置き、時系列の散布図(直線)を作成します。

x軸:当期純利益 y軸 総資産金融資産比率 ×:初年度 ◆:最終年度(下図は非表示)

×の右側へ動けば当期純利益が増加し、左へ動けば減少することを意味します。

×の上側へ動けば総資産金融資産比率が高まり、下側へ動けば低くなります。

年度ごとにプロットしますから、その年度からどの方向に動いたかを観察することもできます。

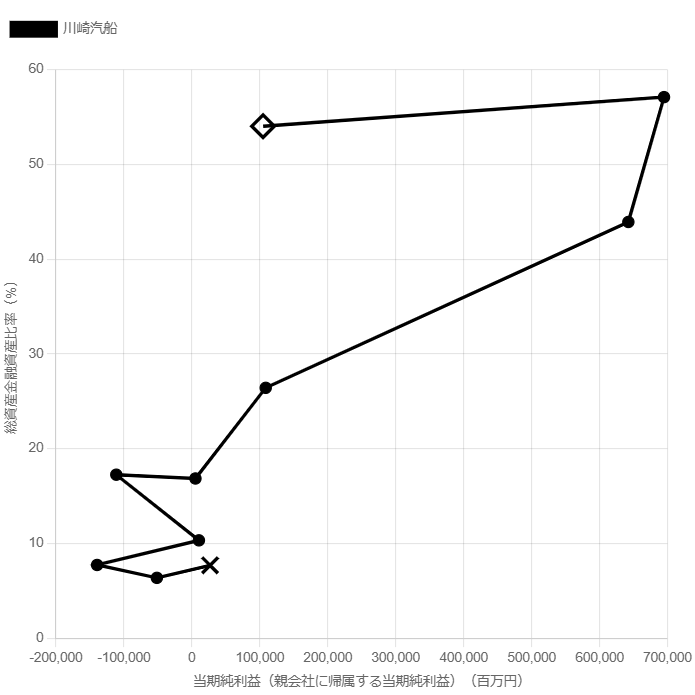

総資産金融資産比率は初年度7.7%から最終年度54.0%に達しました。総資産金融資産比率の改善とともに当期純利益も激増しています。金融資産保有による利益を得た可能性があります。

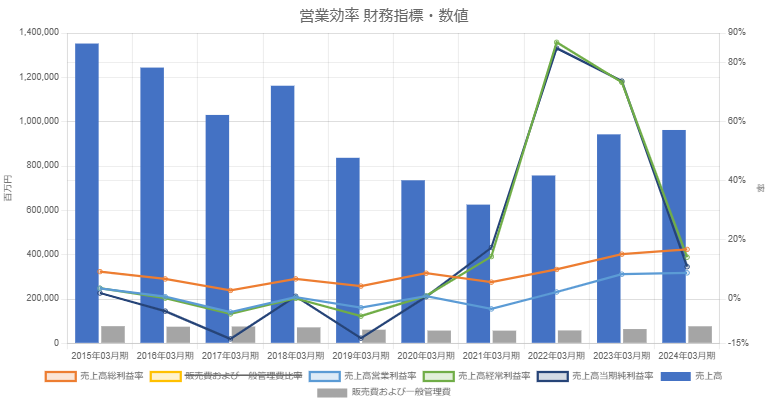

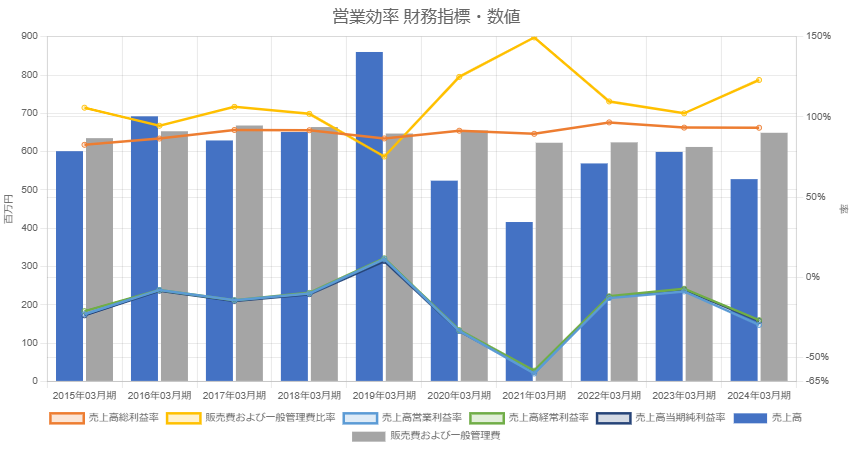

営業効率財務指標・数値を確認してみましょう。2021年から売上高経常利益率が急増しています。営業外収益の伸長を意味します。内容を確認するには企業力Benchmarkerの財務情報一覧表をご覧ください。

売上高営業利益率も改善トレンドになりました。

企業分析ナレッジに記事をかいておりますからご興味のある方がご覧ください。

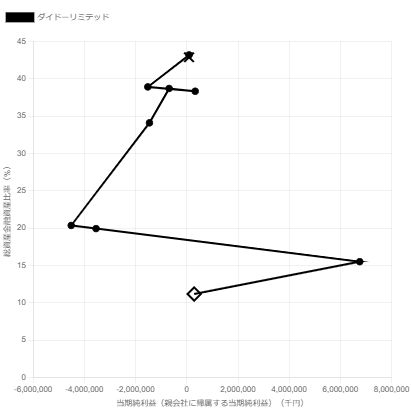

総資産金融資産比率は初年度42.9%から11.2%にほぼ毎期連続下落しています。金融資産を売却していったのでしょう。このような場合なにを連想しますか。

設備投資などにお金を振り向けた・本業が奮わず金融資産を売って資金繰りに充てたなどでしょうか。

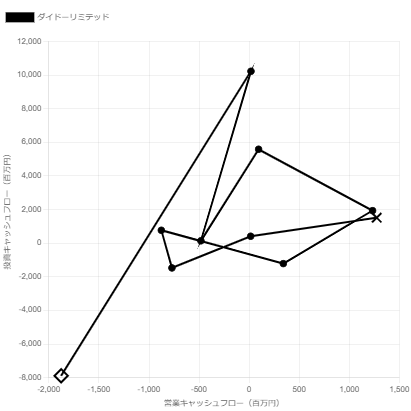

ダイドーリミテッドのような場合、営業効率財務指標・数値を確認するのも有効ですが、ここでは営業キャシュフロー・投資キャッシュフロー散布図を見てみましょう。投資キャッシュフローは、金融資産投資だけでなく設備投資の動向も含めた傾向を把握することができます。

営業キャッシュフローがマイナスが4期あり営業キャッシュフローは減少傾向であり、投資キャッシュインで補填しようとしています。業績の悪化が金融資産減少の理由のようです。

ダイドーリミテッドは厳しい経営状況にありますが売る金融資産を保有していたことが幸いしています。

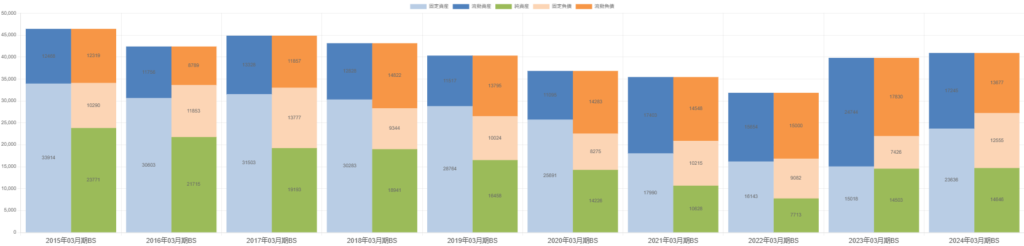

BSバランスを確認してみましょう。高い純資産比率のおかげで財務体質を持ちこたえさせています。直近期に設備投資をしたようです。これをテコに業績回復を狙っているのでしょう。

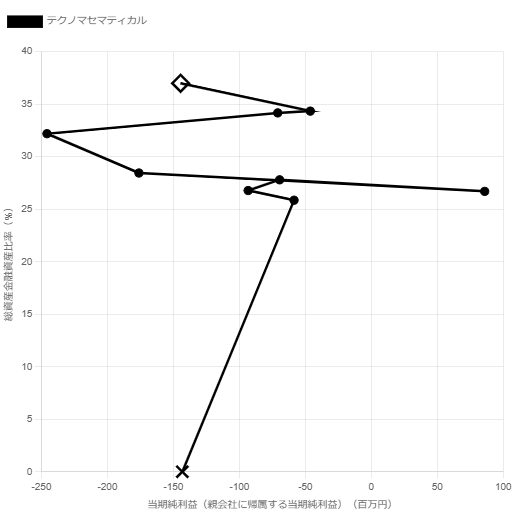

テクノマセマティカルは当期純損失、営業キャッシュフロー(図は非表示)がマイナスが続きます。その中で総資産金融資産比率が上昇しています。営業キャッシュフローがマイナスであるとは、本業でのキャッシュはアウトであるということで業績が悪いか、棚卸資産の増加などの理由があります。

テクノマセマティカルは営業損失が続いており業績が良くありません。

また金融資産が増加であれば、売上高経常利益率>売上高営業利益率となっているわけでなく金融資産から利益も得られていないようです。

なにより本業の立て直しを計るべきところ金融資産購入に走っているのが違和感がある点となります。

吾輩は猫である。名前はまだない。どこで生れたか頓と見当がつかぬ。何でも薄暗いじめじめした所でニャーニャー泣いていた事だけは記憶している。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]