M&Aによる成長戦略をとる会社が多い近年ですが、M&Aにより経営はどうなっているか気になることはありませんか。M&Aを実施すると増加する財務指標をキーにして、業績を確認してみましょう。

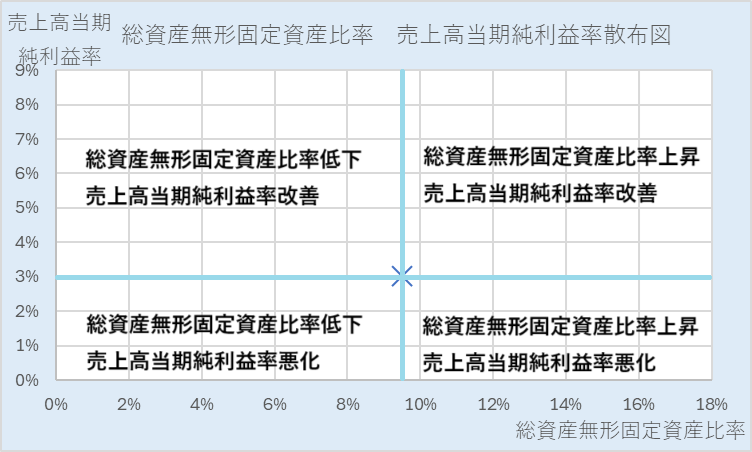

総資産無形固定資産比率と売上高当期純利益率を2軸に置き時系列の散布図(直線)を作成します。

x軸:総資産無形固定資産比率 y軸 売上高当期純利益利益率 ×:初年度 ◆:最終年度(下図は非表示)

×の右側へ動けば総資産無形固定資産比率が増加し、左へ動けば減少することを意味します。

×の上側へ動けば売上高当期純利益利益率が高まり、下側へ動けば低くなります。

年度ごとにプロットしますから、その年度からどの方向に動いたかを観察することもできます。

総資産無形固定資産比率の総資産はM&Aの影響だけを上けるものではないこと、無形固定資産にソフトウエア等M&Aと関係のないものも含まれることもあります。

売上高当期純利益率もM&A以外の影響も受けます。

このような考慮要因はあるものの、M&Aは業績・財務に与える影響は大きいため傾向は把握できます。

売上高当期純利益率が改善する右上・左上の象限に進めば、M&Aで業績は良くなったと可能性がありますがIFRS採用により、のれん償却がないため利益が上がっているように見える場合もあります。日本基準を採用している会社はのれん償却がありますので、売上高当期純利益率はそのままの評価で問題はありません。

右上の象限であっても総資産無形固定資産比率が極端に上昇している場合は財務体質の悪化が問題になります。

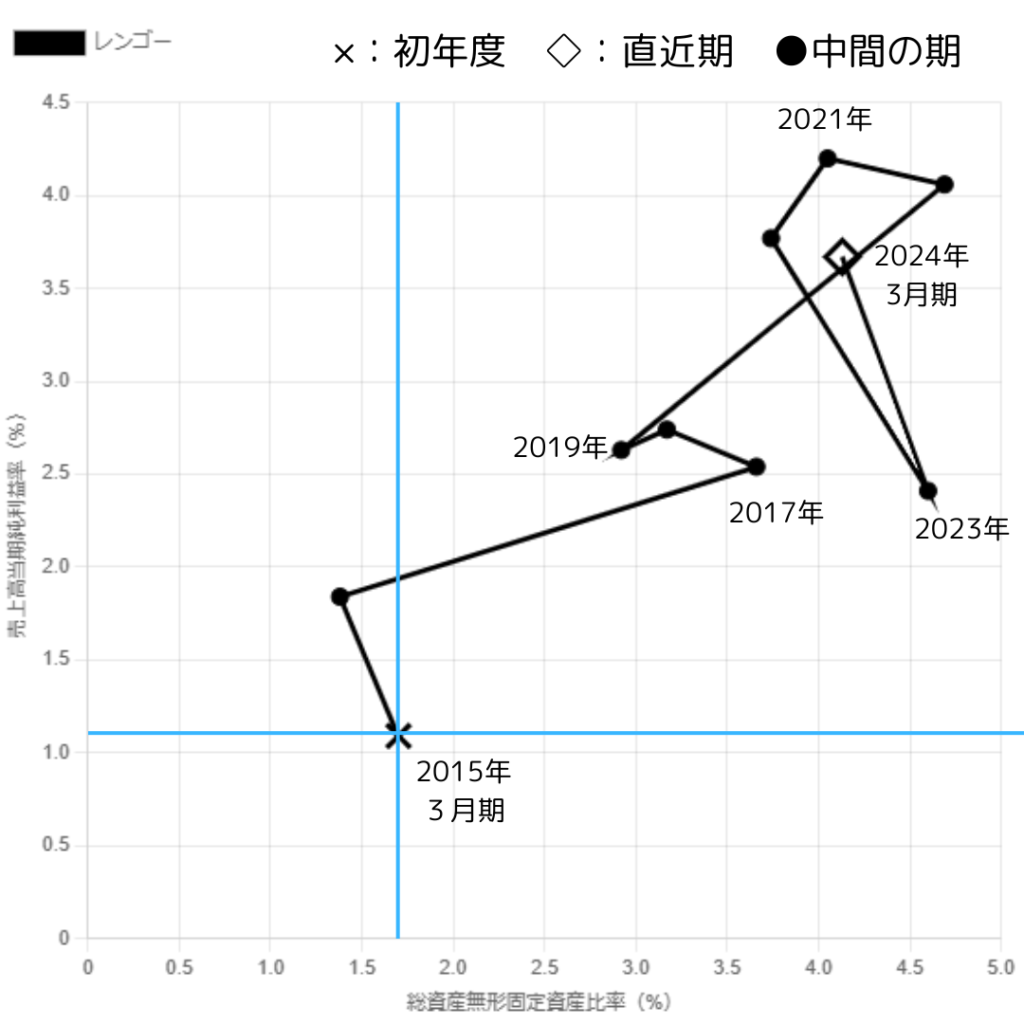

レンゴーは右上の象限に進んでいます。M&Aで総資産無形固定資産比率は上昇していますが売上高営業利益率は改善トレンドです。会計基準は日本基準ですのでのれんは償却しています。

総資産無形固定資産比率は1.7%から4.2%へと上昇しましたが、それほど大きな変化ではありません。

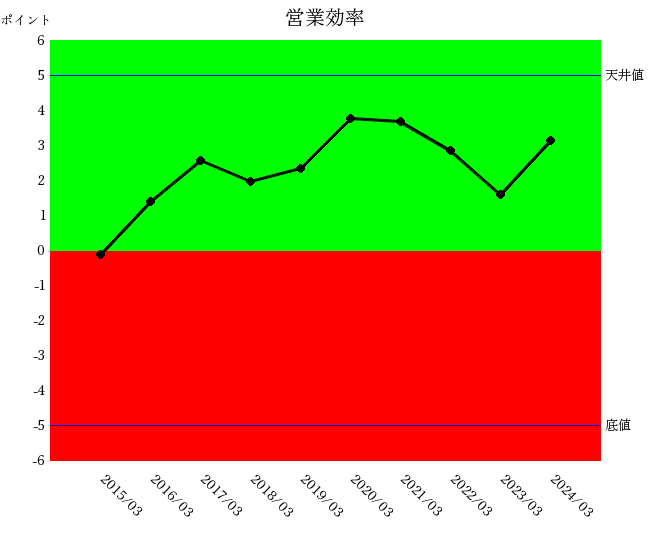

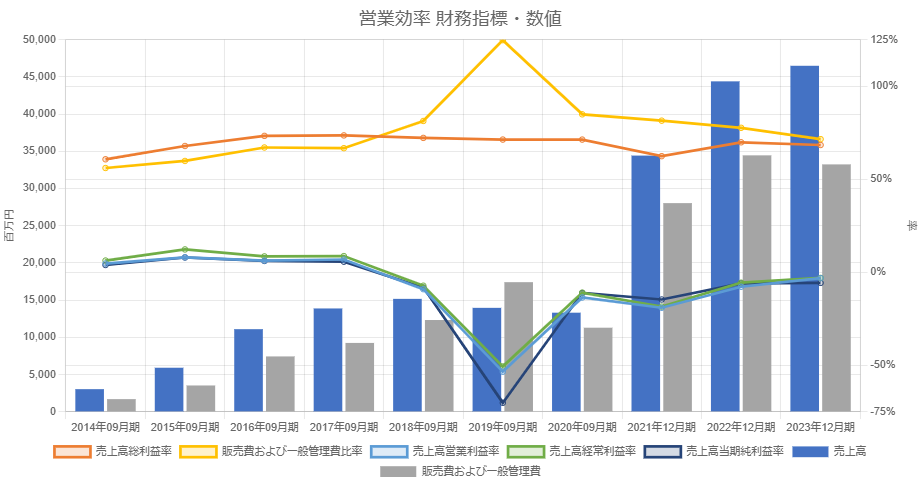

レンゴーの営業効率親指標です。初年度はギリギリ赤色ゾーンでしたが、凸凹があるものの改善トレンドになってきました。

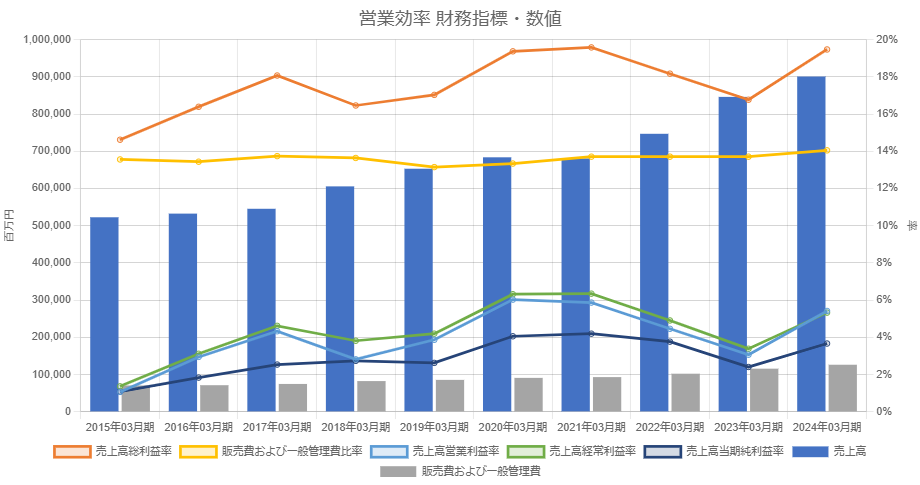

営業効率の財務指標数値を確認してみましょう。増収が続いています。M&Aの効果もあるのでしょう。売上高総利益率は凸凹しながらも改善トレンドですので儲かる商品を販売できているようです。

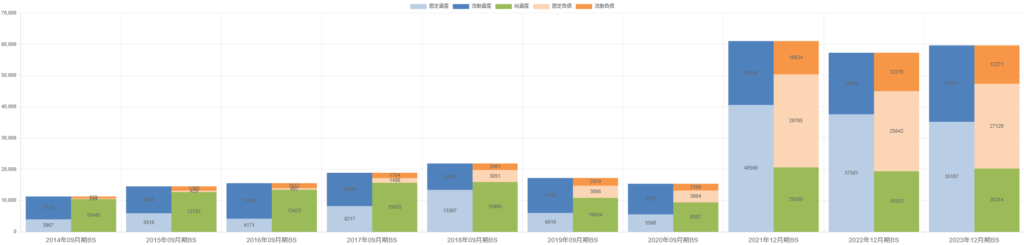

M&Aをすると総資産が膨らんで財務体質が悪化することもあります。レンゴーは長期資金繰り指標が改善していますが、ほぼ相似形でBSバランスが大きくなっており問題はなさそうです。

レンゴーはM&Aが上手い会社といえます。

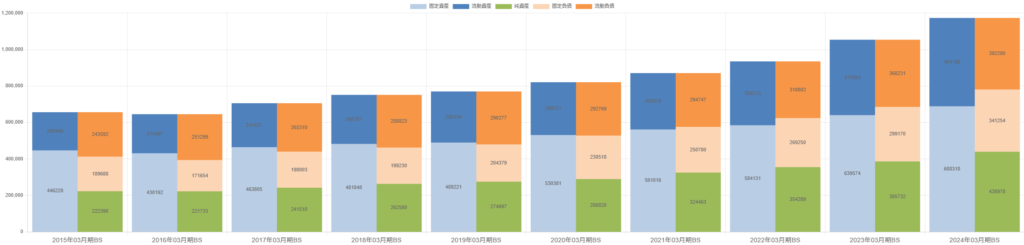

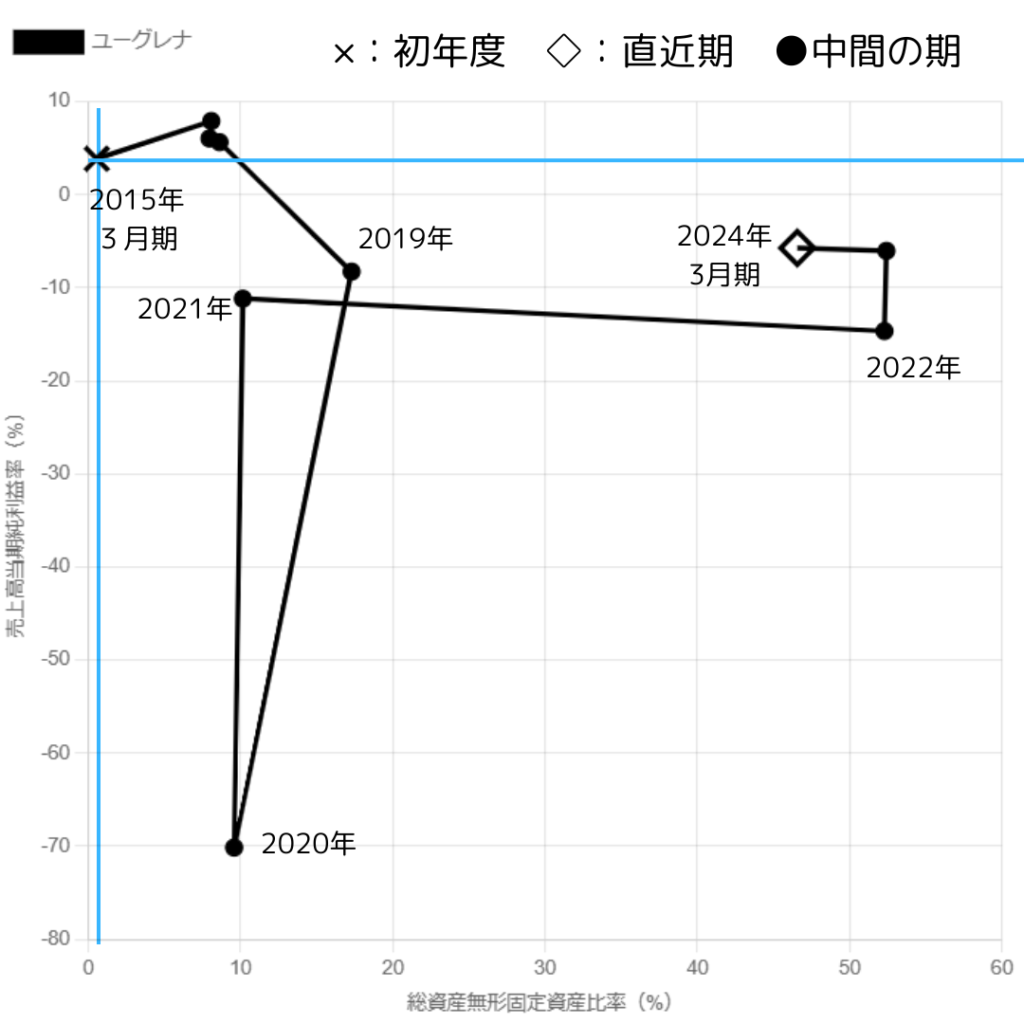

ユーグレナは右下象限に進んでいます。総資産無形固定資産比率は上昇し、売上高当期純利益率は悪化して大きくマイナスですから、M&Aで業績は悪化している可能性があります。

総資産無形固定資産比率は0.6%から46.6%へと急上昇しました。無理があった可能性があります。

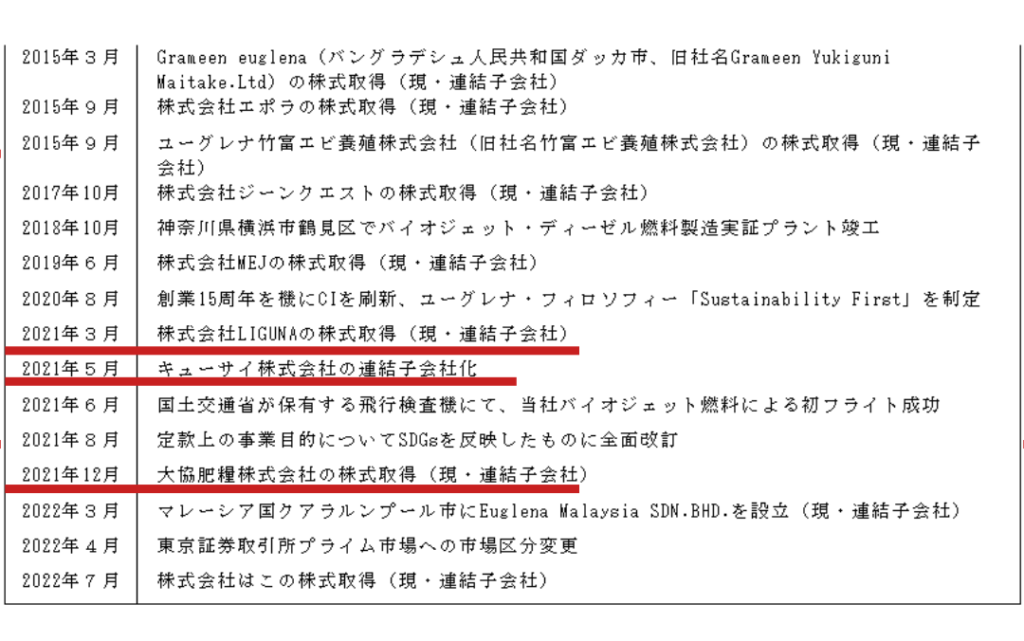

ユーグレナは10年間で9社買収しています。総資産無形固定資産比率が急増した2021年(散布図8年目)は株式会社LIGUNA、キューサイ株式会社、大協肥糧株式会社の3社買収しています。

ユーグレナの営業効率を確認してみましょう。

2017年(散布図4年目)までは緑色ゾーンでしたが翌期底値となり浮上が難しいようです。2018年(同5年目)はバイオジェット・ディーゼル燃料製造実証プラント竣工をした期です。

ユーグレナの営業効率財務指標数値グラフを示します。2021年(散布図8年目)はM&Aが3件あり流石に売上高が急増しています。2018年から営業損失の解消に着手せず、業績は悪いまま放置されています。

ユーグレナのBSバランスを示します。2021年BSが急に膨張しています増資をしたのか赤字でも純資産は増加していますが、それ以上に固定資産・固定負債が急上昇しています。M&Aで膨れ上げった無形固定資産は償却されていきますから未来に向かって営業効率の悪化圧力になります。

ユーグレナは拡大志向が強く、足下を固めるという発想がなさすぎるのではないでしょうか。

このように、「総資産無形固定資産比率・売上高営業利益率」の散布図はM&Aの巧拙を考察するときに使う表示方法でした。他の財務指標・数値にも確認箇所を拡大していくことで、M&Aに対するより多面的な評価をしました。

総資産に占めるのれんの割合を指します。M&Aを積極的に行ってきた企業ではのれんが多く発生してる場合があります。会計基準(日本基準とIFRS、米国)で評価が異なります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]