財務分析をしていて、本業以外で利益を獲得する企業に興味を持ったことはありませんか。この記事では、「財務体質の良い会社は運用資産・人にゆとりがあるため本業以外でも儲かる手段を持っているのではないか」という仮定に基づき、散布図を使って解説します。

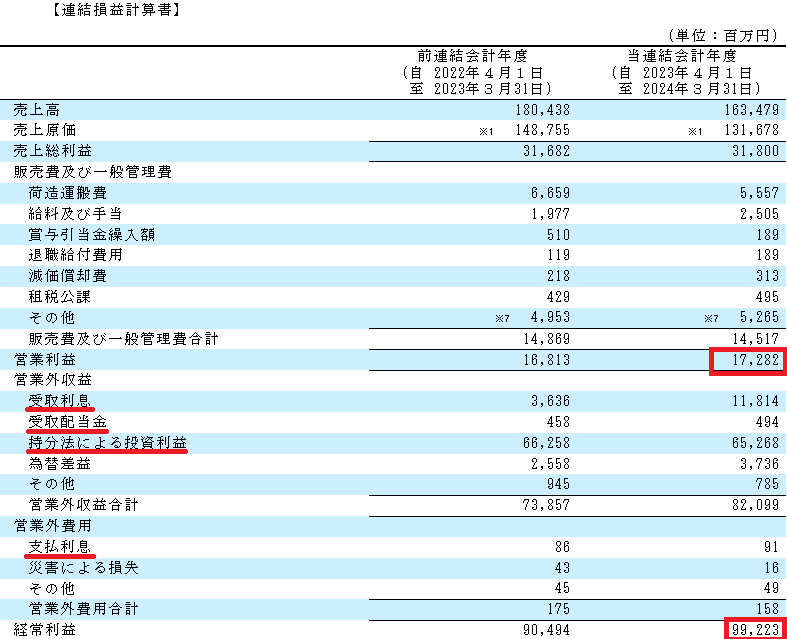

「純資産比率」をx軸、「売上高経常利益率−売上高営業利益率」をy軸とする散布図(直線)を作成します。

「純資産比率」は財務体質の良さを、「売上高経常利益率−売上高営業利益率」は貸借対照表に稼がせる力を表します。

y軸の指標は目新しいかと思いますので、まずはそれを説明します。

売上高経常利益率と売上高営業利益率の各計算式は以下のとおりです。

売上高経常利益率=経常利益÷売上高×100

売上高営業利益率=営業利益÷売上高×100

「売上高経常利益率−売上高営業利益率」は、以下のような式で表すことが可能です。

(経常利益−営業利益)÷売上高×100

つまり、営業利益と経常利益の間に挟まっている収益と費用のネット額を、売上高で割っていることとなります。

赤線を引いた受取利息・受取配当金・持分法による投資利益は、同社のもっている金融資産から生じます。金融資産は、預金や株式・債権等で、貸借対照表の資産の部に「有価証券」「投資有価証券」「出資金」等として計上されています。

また、支払利息は借入金から生じます。借入金は貸借対照表に負債として計上されます。負債は利益が出ると返済され減っていきます。

利益が出る→金融資産が増える→受取利息・受取配当金・持分法投資利益が増える→営業外収益が増える

という流れと

利益が出る→負債が減る→支払利息が減る→営業外費用が減る

が起きます。

ですから、営業利益より経常利益が多い会社は貸借対照表に稼がせていると言えます。

「売上高経常利益率-売上高営業利益率」の数値が高いほど貸借対照表が稼いでいるといえるのです。

貸借対照表に稼がせるなんて、まるでほったらかしで儲かっているように感じるかもしれませんが、どの株式を買うかなど人が努力しています。

「経常利益額-営業利益額」でもよいのではと思われるでしょうか。1社の時系列分析ではそれでも問題ありませんが、複数社の比較分析をする場合規模が違うので比較できなくなります。そこで率で評価することにしています。

やっと散布図にたどり着きました。

x軸:純資産比率 y軸 売上高経常利益率-売上高営業利益率 ×:初年度

「売上高経常利益率-売上高営業利益率」は売上高営業外損益比率と読み替えることにします。

この散布図では、初年度のみをプロットしています。

財務体質とBSが稼ぐ利益のバランスを表し、上記の4象限に分割されます。

注意点として、初年度(×マーク)が基準となってその後の期の「改善・悪化」が評価されるため初年度が異常値の場合は基準の期を変更する必要があります。

3社の企業事例で3社で具体的に説明します。

(※左下象限への移動している適切なサンプルを見つけることはできませんでした)

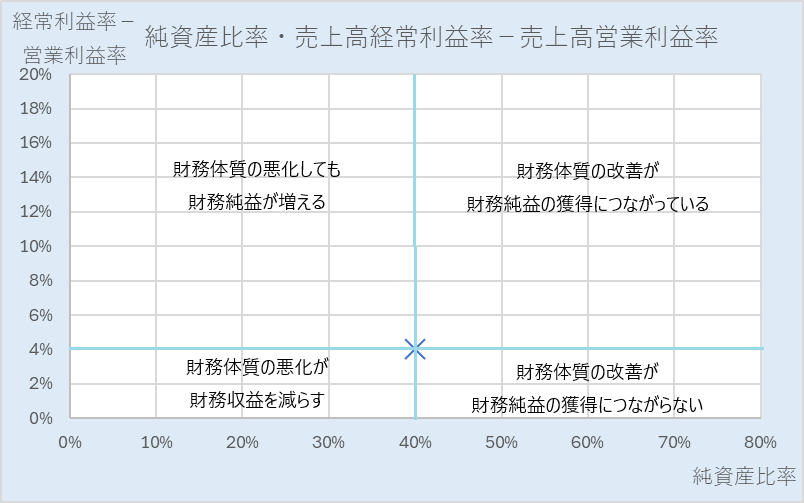

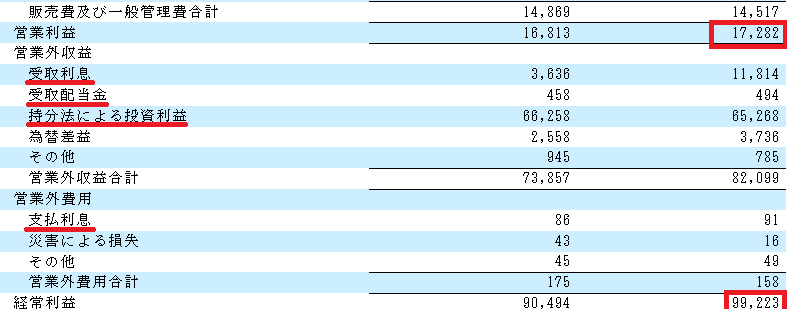

大和工業株式会社は、鉄鋼業を中心とした事業を展開している企業です。主に以下の事業を行っています。

大和工業の散布図を下記に示します。純資産比率が初年度86.55%と高くその時点で売上高営業外損益比率が8.40%ですので、その時点から財務体質の良さを生かしてBSに稼がせることに成功しています。驚くべきことに最終年度は純資産比率91.16%、売上高営業外損益率(経常利益率−営業利益率)は50.10%となりました。

×:初年度 ◆:最終年度

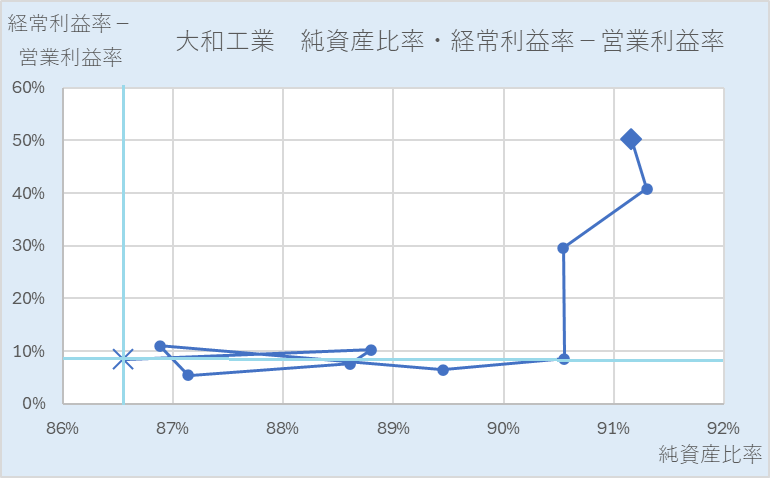

大和工業のPLを下記に再掲します。売上高営業外損益比率の急伸は関連会社が利益を上げた結果、持分法投資利益が多額になったことです。

よく利益剰余金ばかりため込み純資産比率は高いけど、資金を投資に回していないという意見を聞きます。

投資というと工場や機械等現業を拡大させるためにお金を使うイメージが強いかもしれませんが、大和工業のように、有価証券投資をして稼ぐ会社もあります。

現業がこれ以上増収できる余地がない、儲からない状態で闇雲に現業の投資をするより、株式投資をして優良企業を見つけ、関連会社化・子会社化の道を辿ることもできます。このやり方は財務数字によって企業を見極める力がつくのでM&Aが流行っている今日は良い方法ではないでしょうか。

それにしても見事な会社です。

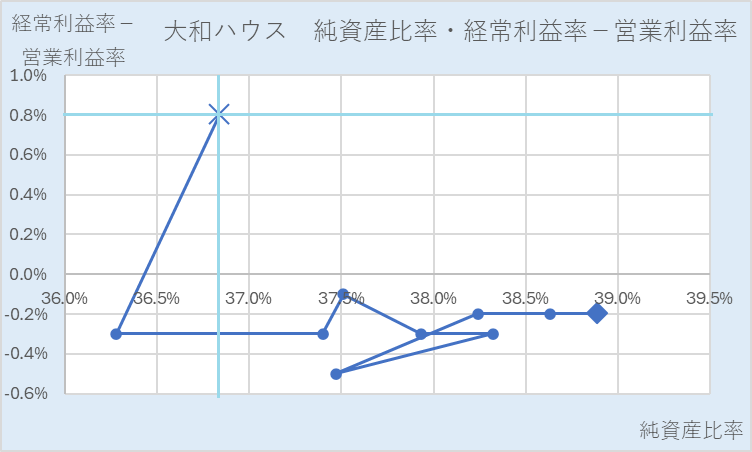

大和ハウス工業株式会社は、建設業界の大手企業で、幅広い事業を展開しています。主な事業内容は以下の通りです。

大和ハウス工業の散布図を下記に示します。大和ハウス工業は2・7年目以外がコツコツと純資産比率を改善しています。基本的に財務体質の改善を目指している会社なのでしょう。しかし売上高営業外損益比率はマイナスになってしまいました。BSに稼がせるのではなく、人が本業で稼ぐ企業を目指しているのでしょう。悪いことではありません。

x軸:純資産比率 y軸 売上高営業外損益比率 ×:初年度 ◆:最終年度

大和ハウス工業は人が稼ぐ企業であるとすれば、人が稼ぐことに達者な企業である可能性が高くなります。

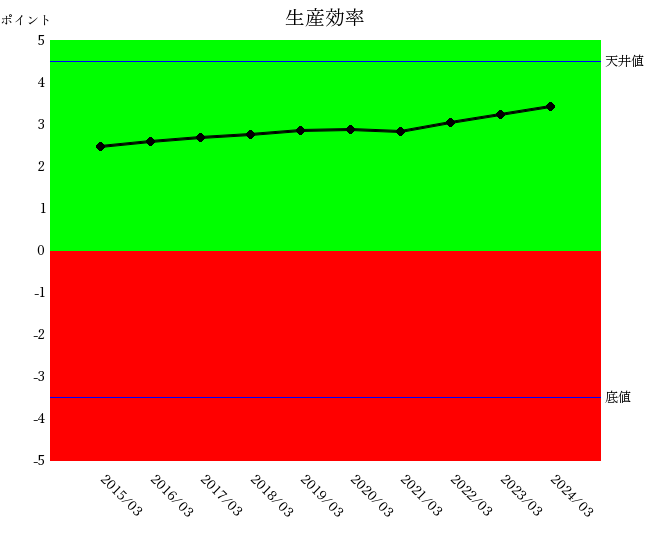

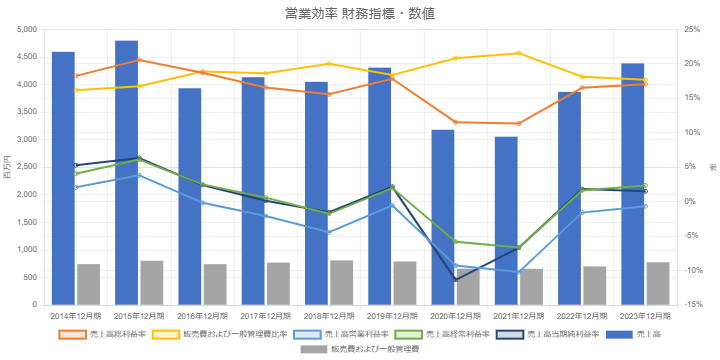

生産効率を見てみましょう。予想通りですね。

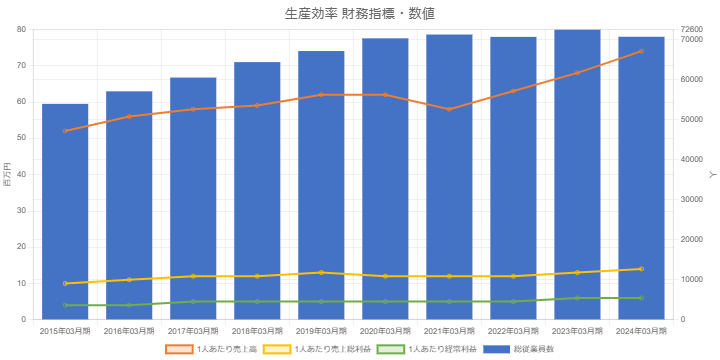

更に生産効率の財務指標・数値を確認してみましょう。従業員数の増え方は緩やかになってきていますが、1人当たり売上高は2021年を除き改善トレンドで、2022年以降急伸しています。徹底的に人を成長させ本業を磨く意思を感じます。このような会社に売上高営業外損益比率のマイナスの話をしても仕方ないでしょう。

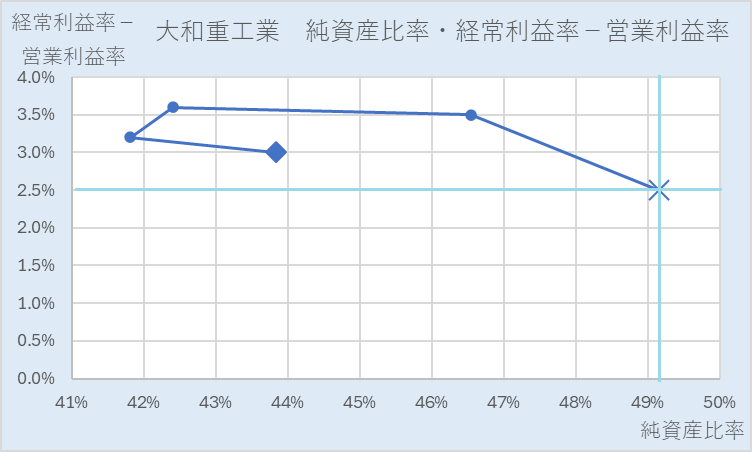

大和重工株式会社は、主に鋳造製品の製造を手掛ける上場企業です。具体的な事業内容は以下の通りです。

色々想像が膨らみますが一番わかり易い営業効率の財務指標・数値を見てみましょう。

大和重工業の2019年12月期を初年度とした散布図を下記に示します。このグラフの動きを見てどんな印象でしょうか。純資産比率が低下しているのは赤字が原因か、総資産の急増などどのような要因があったのか。売上高営業外損益比率が上がるのはどのようなオペレーションをしたのだろうか。実際どのような営業外収益の増加または費用の減少が起こったのだろうか気になります。

営業効率財務指標・数値のグラフを確認すると、10期中営業損失8回・経常損失3回・当期純損失3回で本業が全く奮いません。売上高経常利益率(緑線)は売上高営業利益率(青線)の遥か上を推移しています。

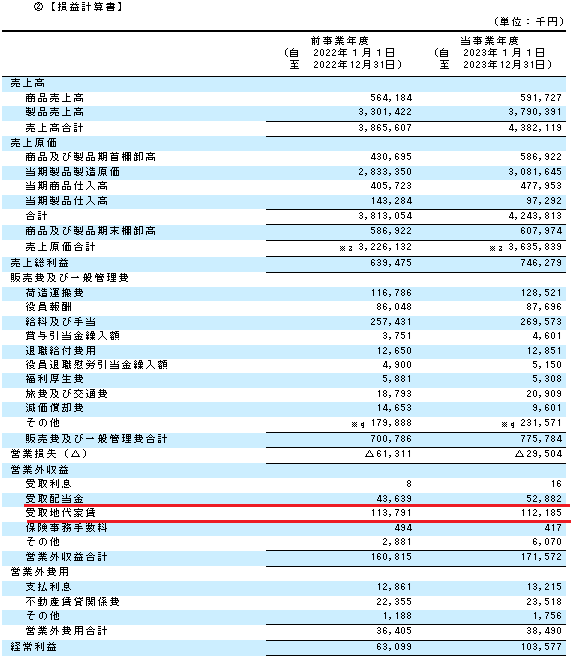

損益計算書の営業外収益・費用の勘定科目を確認してみましょう。受取配当金・受取地代家賃が大きいですね。売上高自体は2020~2021年は減収ですので、営業外収益が増えたというより、分母の売上高の影響で左上象限に走ったのでしょう。

それにしても営業外純益をとれるようにしておくことは業績悪化時の緩衝材になることがよくわかります。

純資産比率の基本から、時系列分析、他の指標との関連性を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]