財務分析をしていて、従業員数が増えたときに1人当たり売上高はどうなるか気になりませんか。従業員数が増加すれば、仕事の質も高く量も多くできるので1人当たり売上高は増加するのでしょうか。それとも新人が入ってきて彼らが育つまでは、苦戦するのでしょうか。

逆に従業員数が減ると1人当たり売上高は上がりますが、それ以外の影響はあるのでしょうか。

「企業は人になり」といわれますが、現実はどうなっているのでしょうか。

この記事では、散布図を用いて従業員数と1人あたり売上高の関係を分析する方法をご紹介します。

※企業力Benchmarkerでは、ダッシュボードにこの散布図分析が追加されます。(2025年6月以降)

「従業員数」、「1人当たり売上高」の散布図で影響の有無を確認してみましょう。

従業員数と1人当たり売上高を2軸に置き時系列の散布図(直線)を作成します。

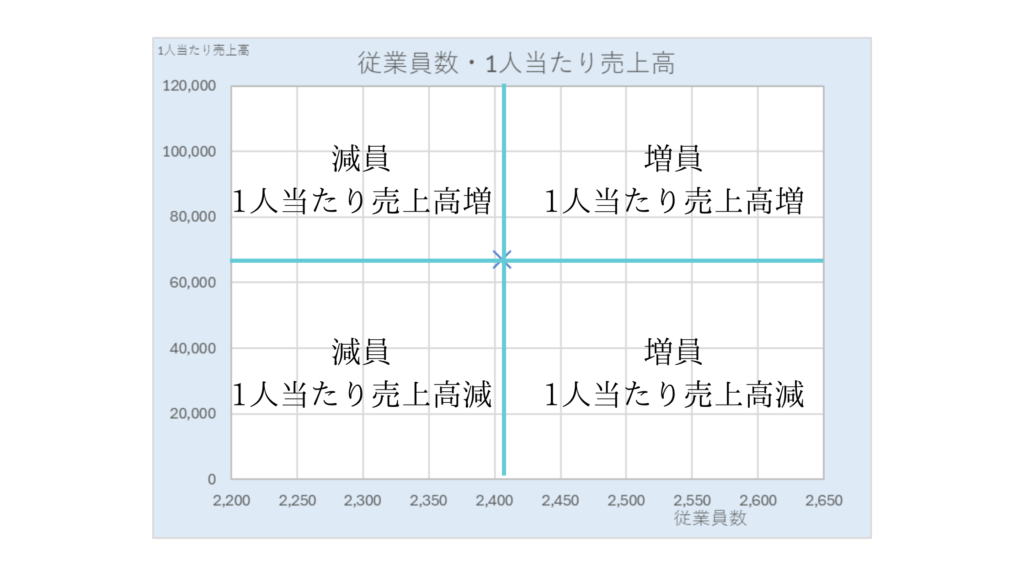

x軸:従業員数 y軸 1人当たり売上高 ×:初年度 ◆:最終年度(下図は非表示)

×の右側へ動けば従業員数が増加し、左へ動けば減少することを意味します。

×の上側へ動けば1人当たり売上高が高まり、下側へ動けば低くなります。

年度ごとにプロットしますから、その年度からどの方向に動いたかを観察することもできます。

右上の象限(増員・1人当たり売上高増加)へ進む場合、良い人材が採用できている・新人でも生産性を上げるしくみが整っている・業界が活況を呈している等の理由があります。

右上の象限(増員・1人当たり売上高減少)へ進む場合、採用する人材にミスマッチが起こっている・従業員増加スピードが速く新人教育が追い付かない・採用人数が多すぎる等の理由があります。

左上の象限(減員・1人当たり売上高増加)へ進む場合、士気の低下を視野に入れて観察する必要があります。優秀な人材しか残れない・真に生産性は上がっている等の場合もありますが、士気が下がり長期的に、1人当たり売上高が低下したり利益率が悪化するなどの影響を確認します。

左下の象限(減員・1人当たり売上高減少)へ進む場合、リストラの失敗等の問題がある場合があります。

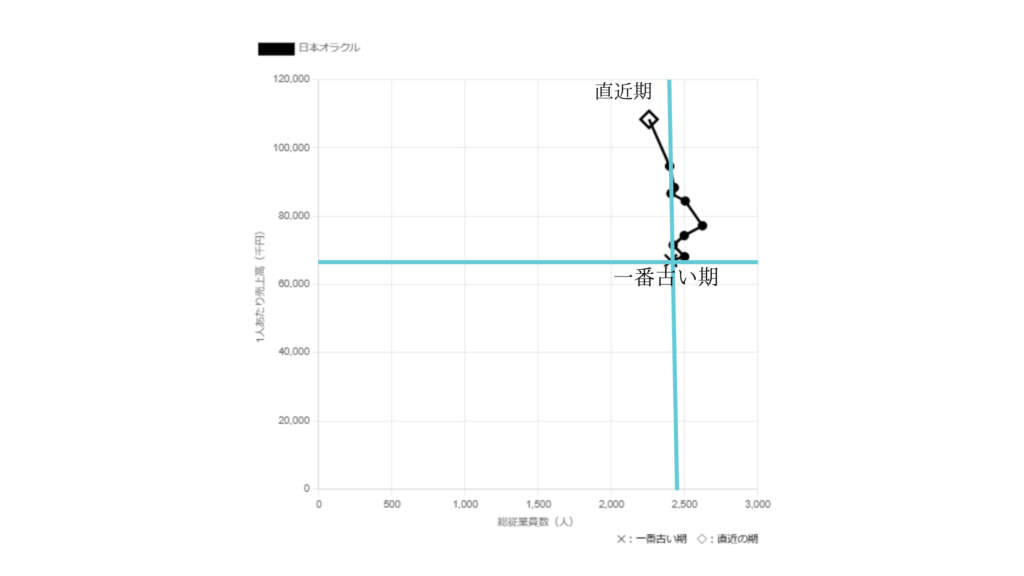

日本オラクルは従業員数を増加しようとする意欲はなさそうですが1人当たり売上高は9年間で1.6倍に増加しています。従業員数を確保するより今いる従業員の生産性をいかに上げるかに注力していると思われます。

従業員の平均給与は一番古い期で10,134千円、直近期で11,609千円ですので、能力の伸び以上に給与が伸びていないことを示します。それを感じるできる社員は辞めていく可能性があります。日本オラクルは十分な業績ですが、少し気をつかける必要がありそうです。

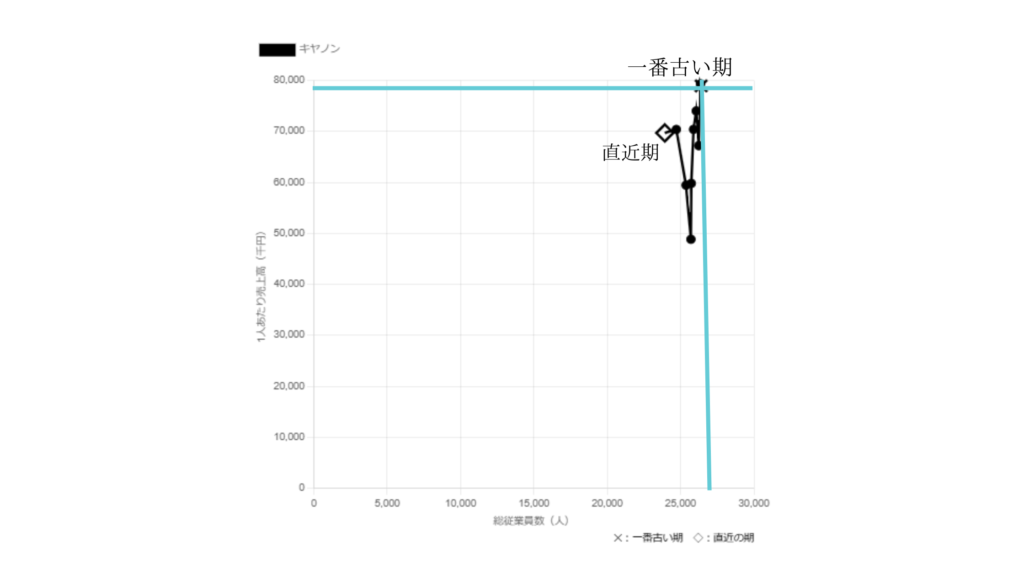

キャノンは従業員数を減少させる中、1人当たり売上高も減少トレンドです。9年間では1人当たり売上高を増加させた期もありますが、減少とみてよいでしょう。生産年齢人口の減少やインフレで従業員給与を上げることが望まれる昨今、問題がありそうです。

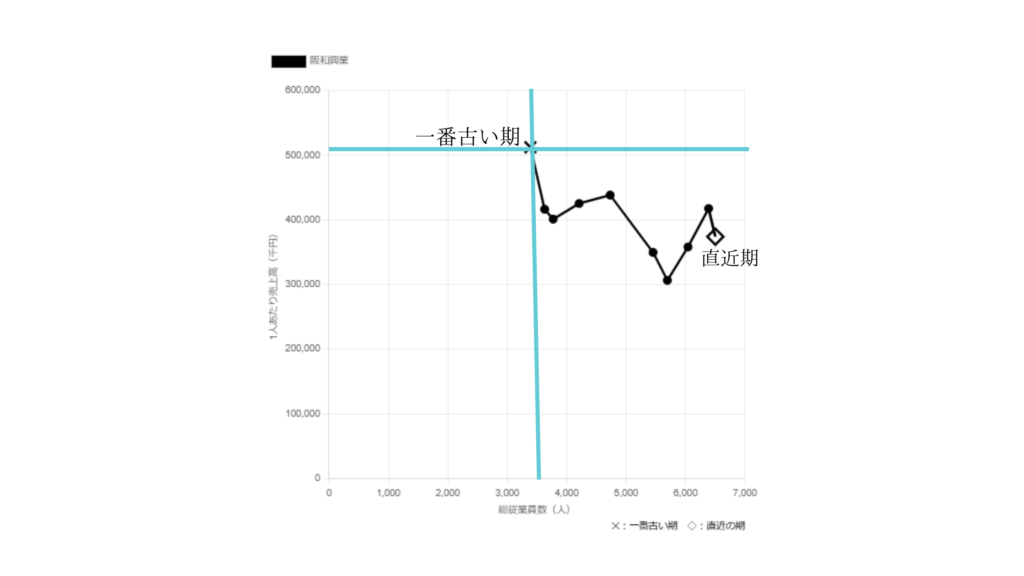

阪和興業は従業員数を増加させる中、1人当たり売上高を減らしています。従業員数の増加が激しいのでM&Aをしているのかもしれません。人材採用難でM&Aで人を確保する戦略は十分あり得ますが、1人当たり売上高を上げることに成功していません。

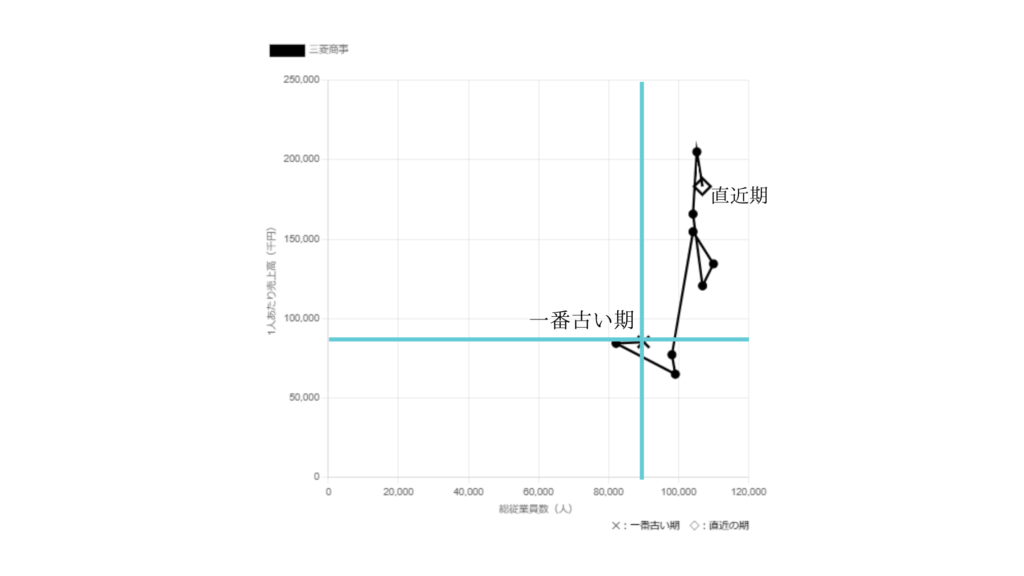

三菱商事は従業員数を増加させていますが、1人当たり売上高も急増させています。従業員数は数千人単位で増加し1人当たり売上高は一番古い期85,171千円から直近期183,154千円と2.2倍増です。M&Aによる従業員数増加が多いと思われますが、よく狙ったM&Aを実施できているといえます。

比較的規模の大きい企業はM&Aでの従業員数増加の場合が多くあります。

M&Aに限らず採用であっても1人当たり売上高に注視する必要があります。

臨時雇用従業員数を減らすと人件費がかかって儲からなくなるのか士気が上がって儲かるようになるのかの考察です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]