売上高は、企業が本業として得る収益を指します。一般的な表現にすると、次のようになります。

例えば、コンビニエンスストアの場合、店舗で販売する弁当や飲料の売上が売上高に該当します。また、コンビニでは宅配業者の荷物を預かり、取扱手数料を受け取ることがありますが、これも売上高に含まれます。一方、電気料金の支払いを代行することもありますが、これは単なる受託業務であり、コンビニの売上高にはなりません。ただし、電力会社から受け取る手数料は売上高となります。

では、コンビニを運営する企業が銀行に定期預金をし、利息を受け取った場合はどうでしょうか。これは売上高には該当しません。「営業外収益」に分類され、受取利息として処理されます。

同様に、コンビニが火災に遭い、保険会社から保険金を受け取った場合も売上高にはなりません。「特別利益」として処理され、保険金収入に分類されます。

では、収益が売上高に該当するかどうかの判断基準は何でしょうか。

それは、その収益が企業の本業から得られたものかどうかにあります。本業に関連する収益であれば売上高として計上され、それ以外の収益は適切なカテゴリーに分類されます。

では、本業とは何でしょうか。本業とは、企業が主要な事業として認識しているものであり、定款に「事業目的」として記載されています。定款を確認するのが難しい場合は、登記簿謄本を参照することも可能です。また、定款や登記簿と完全に一致する保証はありませんが、企業のウェブサイトに掲載されている「事業内容」を参考にすることもできます。

損益計算書には「売上高 ○○○百万円」と記載されている場合が一般的ですが、すべての企業がこの表記を採用しているわけではありません。実質的に売上高を示していても、「売上高」以外の表記が用いられることがあります。

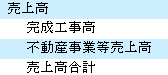

松尾建設株式会社では、売上高の内訳として「完成工事高」「不動産事業等売上高」と記載し、その合計額を「売上高合計」として示しています。この場合、同社の売上高は「売上高合計」に記載された金額となります。

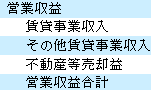

ある投資法人では、「売上高」ではなく「営業収益」という名称を使用しています。内訳を示し、その合計額を表示する形式は、前述の建設会社の場合と同様です。

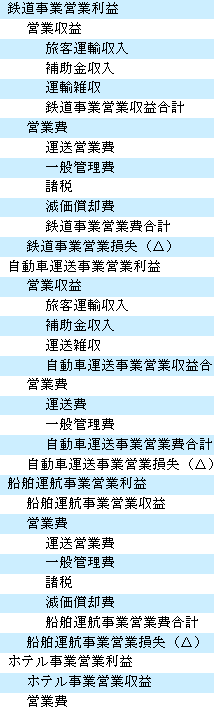

島原電気鉄道株式会社では、事業別に「営業収益」の内訳額と合計額を開示していますが、会社全体の合計額は記載していません。

このような場合、鉄道事業・自動車運送事業・船舶運航事業・ホテル事業など、各事業の「営業収益」をすべて合算しないと、売上高の合計額は把握できません。

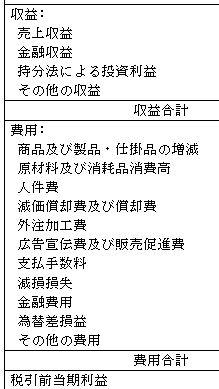

IFRSを採用しているHOYA株式会社では、すべての収益と費用の内訳およびその合計額を表示しています。

この場合、収益合計の内訳の中から売上高に該当する項目を抜き出す必要があります。具体的には、「売上収益」が「売上高」に相当します。

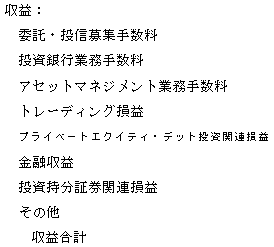

金融機関には業種特有の会計処理があり、野村ホールディングス株式会社のような企業では、記載されている収益のうちどれを売上高とみなすか慎重に判断する必要があります。

同社の財務諸表に記載された収益の中で、売上高に相当するものを特定する必要がありますが、収益関連の項目はこれ以外に記載されていないため、開示されている情報をもとに判断することになります。

上記のように、企業ごとに売上高の表記が異なるため、統一的に整理しなければ正確な分析は困難です。

「企業力Benchmarker」では、有価証券報告書を提出している上場・非上場約5,000社の10年分のデータを、財務諸表分析に適した形式で保有・提供しています。

是非ご検討下さい。

営業外収益について詳しく解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]