留保利益とは、企業が過去の営業活動を通じて獲得した利益のうち、外部に分配されずに内部に蓄積された部分を指します。企業力Benchmarkerでは、利益剰余金、その他包括利益累計額、自己株式、新株予約権、非支配株主持ち分を考慮することで、より包括的な視点で留保利益を捉えています。

利益剰余金

その他包括利益累計額

自己株式(控除項目)

新株予約権

非支配株主持ち分

財務の健全性向上企業が稼いだ利益を内部に蓄積することで、自己資本比率が向上し、財務の安定性が強化される。

将来の投資や成長の原資設備投資、新規事業開発、M&Aなどの資金として活用される。

株主還元の判断材料企業が過剰に留保し続けると、株主から「配当や自社株買いを増やすべき」との意見が出る可能性があるため、適切なバランスを考慮する必要がある。

企業価値の向上利益剰余金の蓄積や、その他包括利益累計額の増加は、企業の純資産を増やし、企業価値を高める要因となる。

留保利益は単純な利益の蓄積にとどまらず、資本構成の変化や評価差額も考慮した、より包括的な概念として理解する必要があります。特に連結ベースでは、自己株式や新株予約権、非支配株主持ち分などの影響も受けるため、財務戦略の観点から慎重に管理されるべき指標となります。

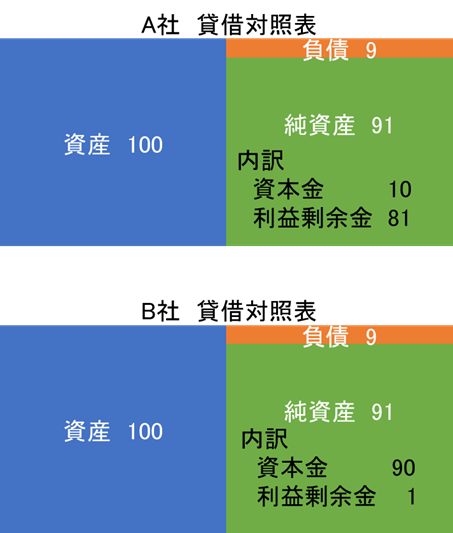

A社、B社ともに純資産比率は91%と高く、純資産が多いため、安全性の高い会社といえます。しかし、その内訳には大きな違いがあります。A社は資本金が10、利益剰余金が81であるのに対し、B社は資本金が90、利益剰余金が1です。

A社は利益剰余金が多く、これまでに大きな利益を上げてきたことが分かります。一方、B社は資本金の比率が高く、利益の蓄積がほとんどありません。

なお、留保利益は財務状況を詳しく示す重要な指標の一つです。

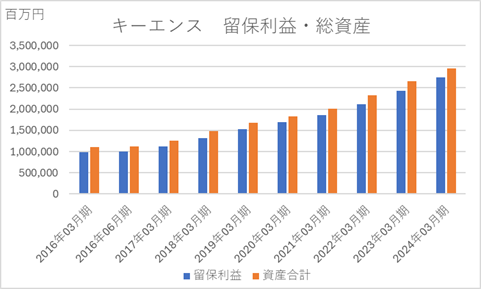

以下は、キーエンスの留保利益と総資産の推移を示したグラフです。毎期、留保利益が増加していることが分かります。総資産の増加と比較すると、その伸びはほぼ一致しており、留保利益の増加が総資産の拡大に寄与していることがうかがえます。そのため、投資のために借入金が増加している可能性は低いと考えられます。

総資本留保利益率について説明しています。純資産比率を細分化した指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]