「流動資産合計」とは、企業が通常の営業サイクル内または1年以内に現金化・消費・回収する予定の資産の総額を指します。これは貸借対照表(バランスシート)の資産の部において「固定資産」と対になる項目であり、企業の短期的な資金繰りや支払能力を評価する上で極めて重要な指標です。流動資産に含まれる主な項目としては、現金および預金、受取手形、売掛金、有価証券、棚卸資産(在庫)、前払費用、短期貸付金などが挙げられます。これらは基本的に、企業が日常的な営業活動を通じて獲得または使用する資産であり、速やかに現金化される可能性が高い点が特徴です。

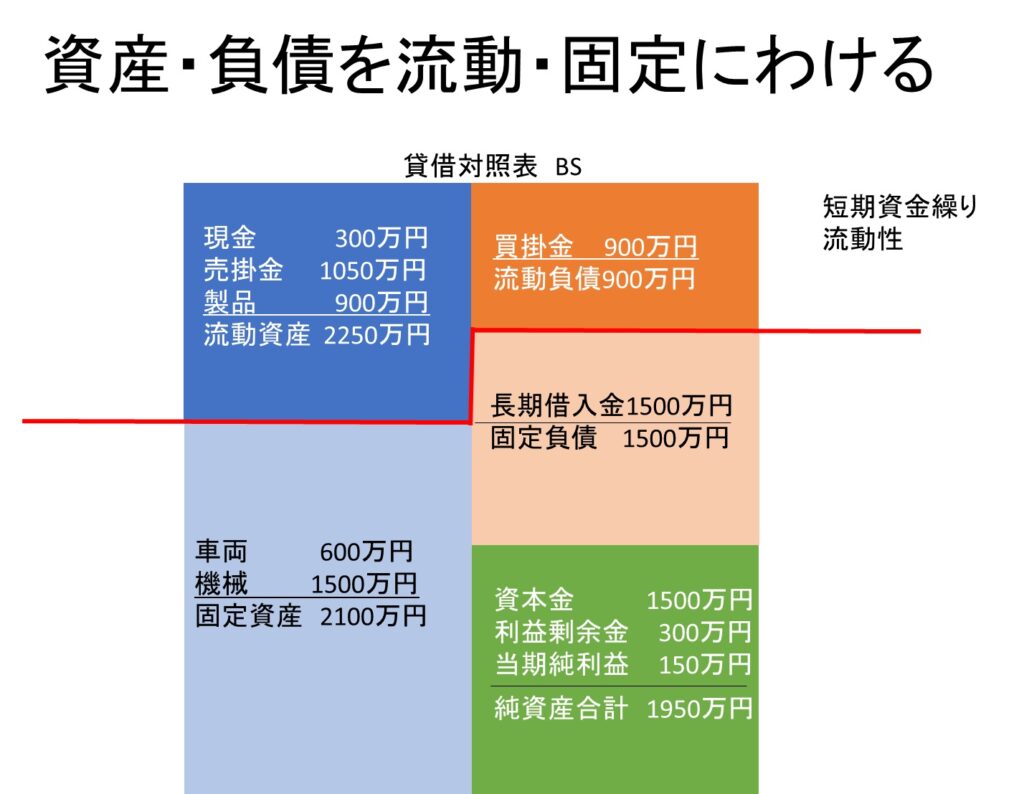

流動資産とは、BSの資産の部の1カテゴリです。

下図を参考にBSの構造を確認しておきましょう。

資産の部=流動資産+固定資産

負債の部=流動負債+固定負債

資産の部=負債の部+純資産の部

このようになっています。

本稿では流動資産カテゴリの合計である流動資産合計について解説します。

資産の部、負債の部、純資産の部と3種類のうち、資産の部と負債の部は流動と固定に分類されていますね。この分類はワン・イヤー・ルールに沿っています。

ワン・イヤー・ルールは1年基準とも呼ばれます。

決算日の翌日から起算し、回収・返済期限や収益化・費用化の期限が1年以内に到来するものは流動区分に、1年を超えるものは固定区分にするという考え方です。

例えば流動資産に計上される「売上債権」の場合、

「収益化はしたが決算時に入金がまだであり、販売先から入金してもらう権利」ですので、通常1~2カ月以内に入金(回収)がなされます。

流動資産に計上される「短期借入金」の場合、

「借りたお金を1年以内に支払う義務」ですので、1年以内に返済期限が来ます。

流動資産の水準は、企業の短期的な支払い能力(=流動性)を示す指標ともなり、「流動比率」や「当座比率」などの財務分析において重要な役割を果たします。たとえば、流動比率は「流動資産 ÷ 流動負債 × 100」で計算され、100%以上であれば一般に短期的な支払い能力に問題がないとされます。また、業種によって流動資産の構成が異なる点にも注意が必要で、小売業では棚卸資産の割合が高くなる一方、IT企業などでは現金や売掛金の比率が高くなる傾向があります。

流動比率について説明しています。

内部管理体制が不十分な企業では、帳簿上の流動資産が実際には存在しない、いわゆる「資産の不存在」のリスクがある場合があります。たとえば、帳簿残高と一致しない現金、回収の見込みが乏しい売掛金、あるいは販売が困難な不良在庫などが、流動資産として計上されているケースも見受けられます。このような状況は、企業の財務諸表の信頼性を損なう要因となり、外部の利害関係者に誤解を与える可能性があるため、注意が必要です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]