流動資産回転率とは、企業が保有する流動資産をどれだけ効率的に活用し、売上を生み出しているかを示す財務指標です。この指標が高いほど、流動資産を有効に活用して売上を生み出していることを意味し、資金繰りの良好さや運転資本の効率性を示す一つの指標となります。

一般に、小売業や飲食業のように現金取引が多く、在庫の回転が速い業種では流動資産回転率が高くなる傾向があります。一方で、製造業や建設業のように売掛金や在庫の保有期間が長い業種では、比較的低い数値となることが多くなります。そのため、流動資産回転率の評価には、業界ごとの特性を考慮することが重要です。

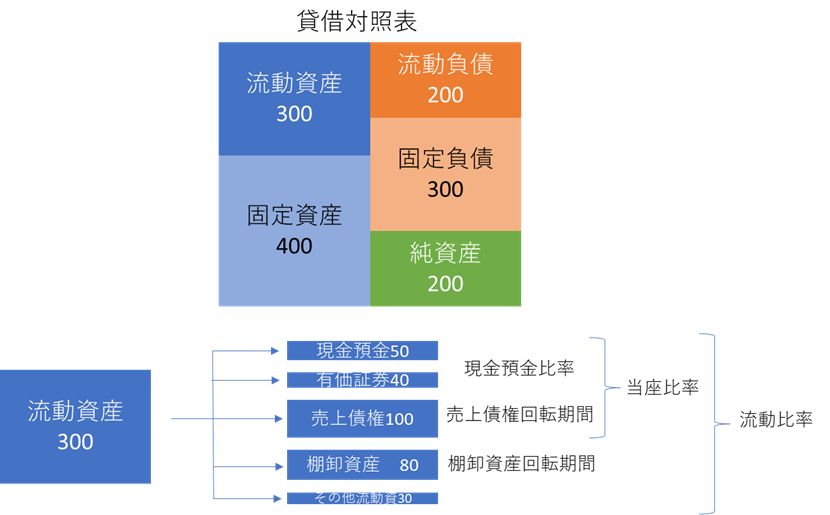

下記は貸借対照表の概要図です。貸借対照表は、流動資産・固定資産・流動負債・固定負債・純資産に分類されます。流動資産の金額は、流動資産回転率の分母となります(流動資産回転率 = 売上高 ÷ 流動資産)。

流動資産の内訳は、大きく①現金預金 ②有価証券 ③売上債権 ④棚卸資産 ⑤その他流動資産に大別されます。これらの資産は、事業を遂行する過程で生じるものや、事業運営に必要なものです。流動資産がどの程度効率的に活用されているかを示す指標が、流動資産回転率です。

特に、売上債権(③)と棚卸資産(④)は、売上高の増減に応じて比例的に変動する傾向があります。

また、流動資産には他の財務指標も関連します。

流動性を示す指標

現金預金 → 現金預金比率

当座資産(現金預金・有価証券・売上債権) → 当座比率

流動資産全体 → 流動比率

資産効率を示す指標

売上債権 → 売上債権回転期間

棚卸資産 → 棚卸資産回転期間

流動資産回転率は、流動資産全体の活用効率を示すものですが、詳細な運用状況を把握するには、他の関連する財務指標も参照するとよいでしょう。

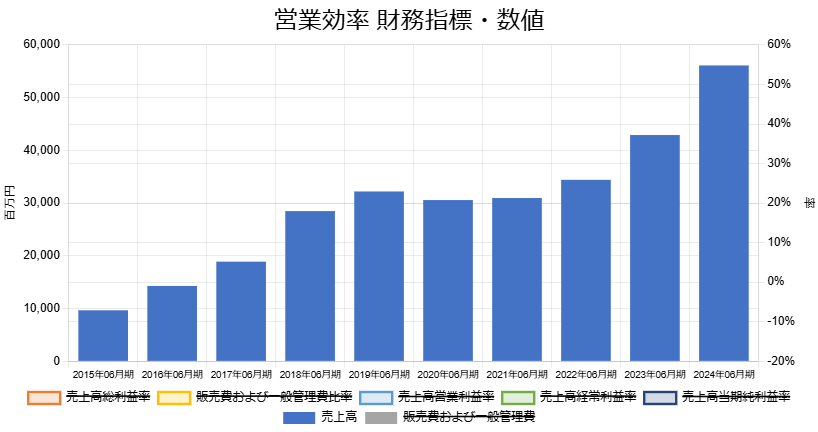

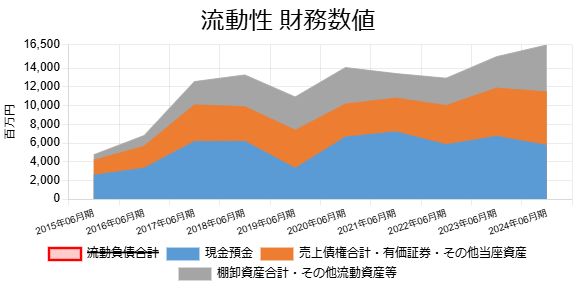

下記は、アイスタイルの売上高および流動資産(内訳)のグラフです。2021年以降、売上高は急増していますが、流動資産は大きく増加していません。そのため、流動資産回転率が改善している可能性があります。

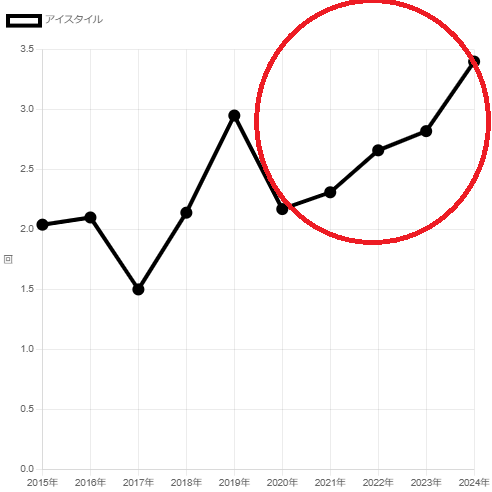

下記は、アイスタイルの流動資産回転率のグラフです。2021年以降、改善の傾向が見られます。

流動資産回転率を補完する指標が固定資産回転率です。流動資産と固定資産を合計すると総資産となるため、総資産回転率が最も包括的な資産効率の指標となります。

総資産回転率が悪化している場合は、流動資産回転率と固定資産回転率のどちらに原因があるのかを特定します。さらに、流動資産回転率が悪化している場合は、売上債権回転率や棚卸資産回転率などを分析し、詳細な要因を特定します。

吾輩は猫である。名前はまだない。どこで生れたか頓と見当がつかぬ。何でも薄暗いじめじめした所でニャーニャー泣いていた事だけは記憶している。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]