流動負債とは、企業が通常の営業サイクル内または1年以内に支払う必要のある負債のことを指し、短期的な資金の流れに関わる重要な項目です。

主な内訳としては、

買掛金や短期借入金、未払費用、前受金、そして1年以内に返済期限を迎える長期借入金などが含まれます。

これらは、日々の事業運営における支払義務や短期的な資金需要を表しており、企業の短期的な支払能力や資金繰りの健全性を評価する際に注目されます。

下記は、NTTデータの流動負債の推移を示したグラフです。2022年までは緩やかに増加しており、流動負債は事業運営に伴う支出に用いられることから、増収傾向が背景にあった可能性があります。しかし、2023年および2024年には流動負債が急増しており、何らかの大きな変化や対応があったことが推察されます。

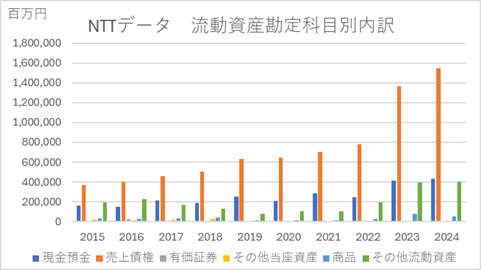

下記は、NTTデータの流動資産の勘定科目別内訳を示したものです。2023年に売上債権の増加しています。事業内容に大きな変化があった可能性も考えられます。

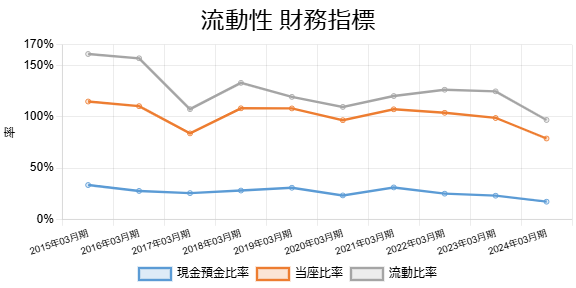

下記は、流動性に関する財務指標のグラフです。指標は徐々に悪化傾向を示しており、注意が必要な状況といえます。

財務指標・数値に大きな変化が見られる場合、M&Aによって他業種の企業を買収するなど、事業内容に大きな変化が生じている可能性があります。こうした背景を把握するためには、会社の沿革を調べることで手がかりを得ることができます。

流動資産とのバランスから算出される流動比率や当座比率などの指標を用いることで、企業がどの程度短期的な債務に対応できるかを把握することが可能です。流動負債が過度に増加すると、資金繰りの悪化や財務リスクの上昇につながる可能性があるため、経営上は適切な水準の維持が求められます。

流動負債を分母に使った指標「流動比率」を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]