利益剰余金とは、企業が事業活動を通じて得た利益のうち、株主への配当や役員賞与などに使われなかった分を社内に留保し、将来の投資や経営の安定化に充てるために積み立てているお金を指します。これは貸借対照表の純資産の部に計上され、企業の自己資本の一部として扱われます。

利益剰余金は主に以下のように分類されます:

利益準備金:法律に基づいて一定割合を積み立てることが義務付けられている部分。

任意積立金:会社が任意で積み立てる準備金(例:設備投資準備金など)。

繰越利益剰余金:過去からの利益のうち、配当などに使われず繰り越された金額。

損益計算書における当期純利益の金額は、利益剰余金に加算されます。一方、当期純損失が発生した場合はマイナスとなるため、利益剰余金は減少します。利益剰余金は、過去に計上された利益の蓄積を表す項目です。

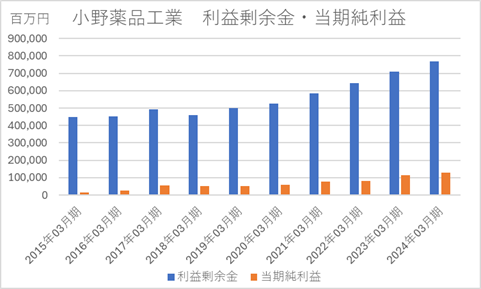

下記のグラフは、小野薬品工業の純資産の部に計上されている利益剰余金および当期純利益の推移を示したものです。小野薬品工業は非常に収益力の高い企業であり、当期純利益は年々増加傾向にあり、それに伴って利益剰余金も着実に増加しています。ただし、利益剰余金は配当などにより減少するため、その増加額は当期純利益よりも少なくなります。

当期純利益が計上されているにもかかわらず、利益剰余金が減少する企業も存在します。これは、安定配当政策に基づき、当期純利益を上回る金額の配当を実施していることが主な要因です。

損益計算書で示される最終利益について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]