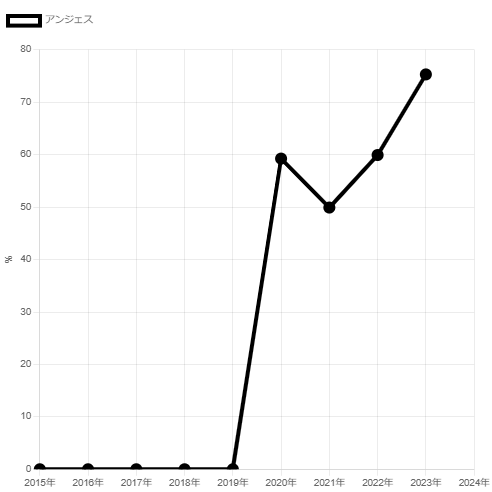

下記は、アンジェスの総資産に占めるのれんの比率(総資産のれん比率)を示したグラフです。同社は、日本の上場企業の中でも、最ものれん比率が高い企業の一つです。これは、2020年12月に新規ゲノム編集技術を保有する EmendoBio Inc. を子会社化した際に計上されたものであり、のれんは日本基準に基づき10年間で償却される予定です。

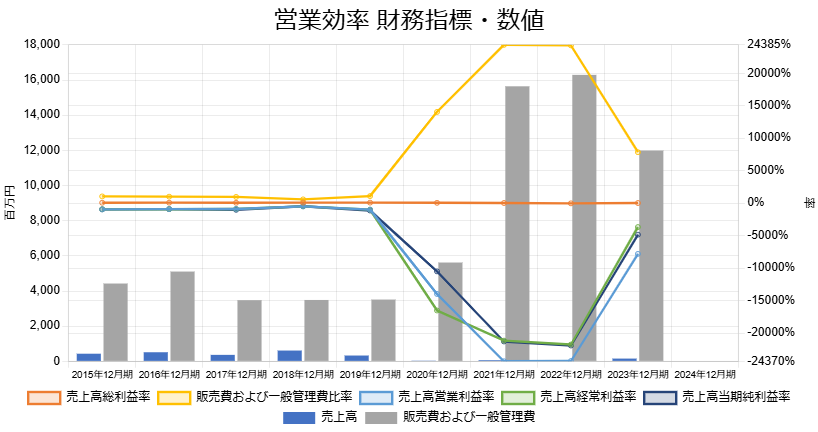

下記は、アンジェスの営業効率に関する財務指標の数値です。同社自身も売上高がほとんど計上されておらず、2020年に買収した EmendoBio Inc. についても、売上高は確認されていません。その一方で、両社ともに販売費及び一般管理費(販管費)の計上が続いており、事業活動に伴う費用負担のみが増加している状況が見受けられます。