総資産無形固定資産比率は、総資産に占める無形固定資産の割合を示します。

固定資産は、有形固定資産、無形固定資産、投資その他の資産の3種類に分類されます。無形固定資産には、ソフトウェア、特許権、商標権、のれんなどが含まれます。

近年では、M&Aに関連して無形固定資産(特にのれん)が増加するケースが多く見られます。ただし、買収対象企業の資産構成によっては、無形固定資産の増加が限定的な場合もあります。

そのため、M&Aの成否を評価する際の一要素として、無形固定資産の増加状況を考慮することができます。ただし、のれんの償却・減損リスクやシナジー効果なども総合的に判断する必要があります。

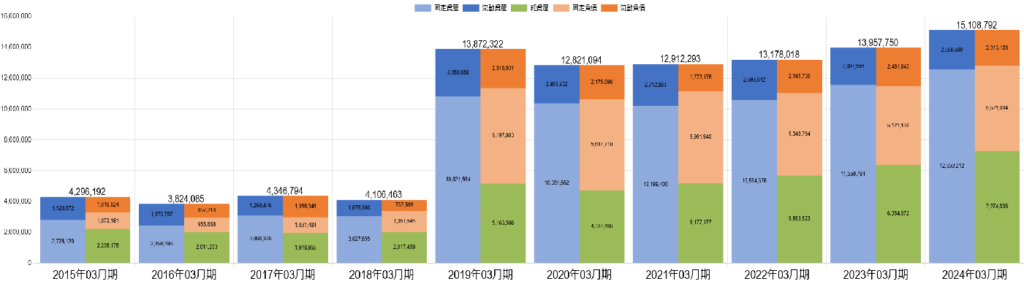

武田薬品工業のB/Sバランスを見ると、2019年に総資産が急増しています。この増加は、同年に実施されたシャイアー(Shire)買収によるものです。

この買収に伴い、固定資産と固定負債の両方が増加しました。固定負債の増加は、買収資金を確保するための有利子負債(社債や銀行借入)によるものと考えられます。

一方で、固定資産の増加の中心は無形固定資産(のれん、特許権、商標権など)です。シャイアーが保有していた医薬品の特許やブランド資産が計上されるとともに、買収価格と純資産価値の差額がのれんとして大きく計上されました。

このように、2019年の総資産の急増は、シャイアー買収による無形固定資産の増加と、それを支える有利子負債の増加によるものと考えられます。

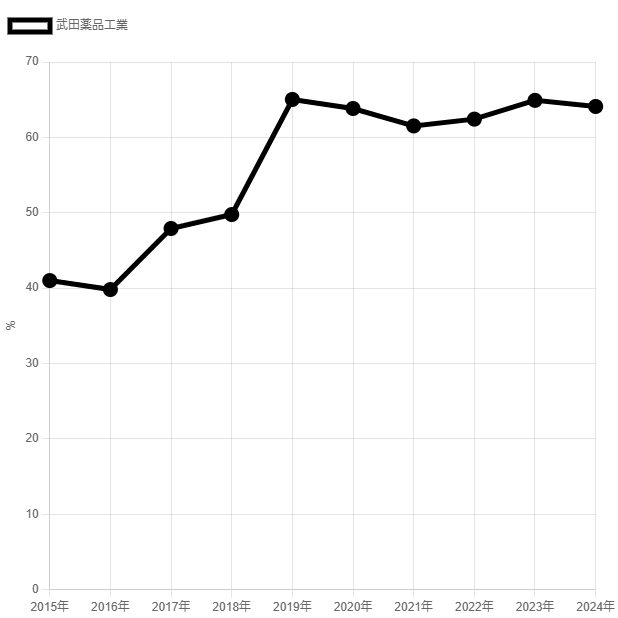

総資産無形固定資産比率の10年グラフを見ると、2019年に無形固定資産が急増しています。これは、同年に実施されたシャイアー(Shire)買収によるものです。

具体的には、2018年の無形固定資産は2,043,512百万円で、総資産に占める割合は49.8%でした。しかし、2019年には無形固定資産が9,021,771百万円に急増し、同比率は65.0%まで上昇しました。

この大幅な増加は、シャイアー買収によってのれんや特許権、商標権などの無形固定資産が巨額に計上されたためです。M&Aによる影響が無形固定資産比率の急上昇に大きく寄与したことが分かります。

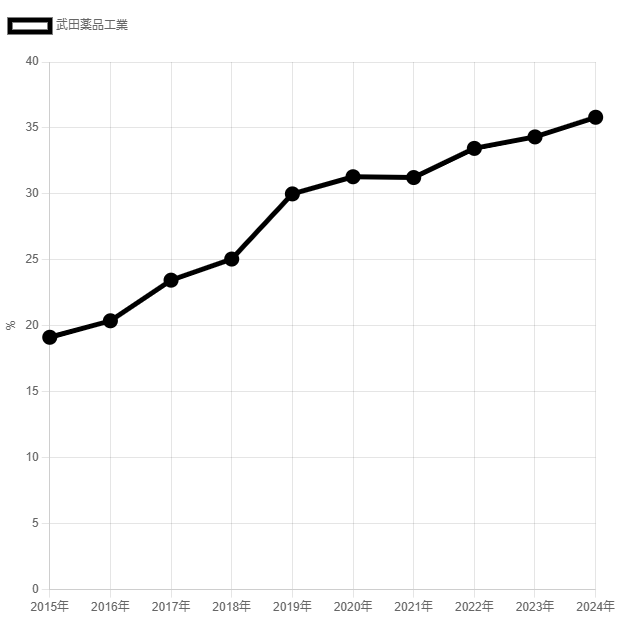

武田薬品工業の総資産のれん比率を見ると、無形固定資産のうち約半分がのれんで構成されていることが分かります。

これは、2019年のシャイアー(Shire)買収の影響が大きく、買収価格と純資産価値の差額がのれんとして計上されたためです。M&Aによる成長戦略の結果、無形固定資産が増加し、その中でものれんが重要な割合を占めていることが確認できます。

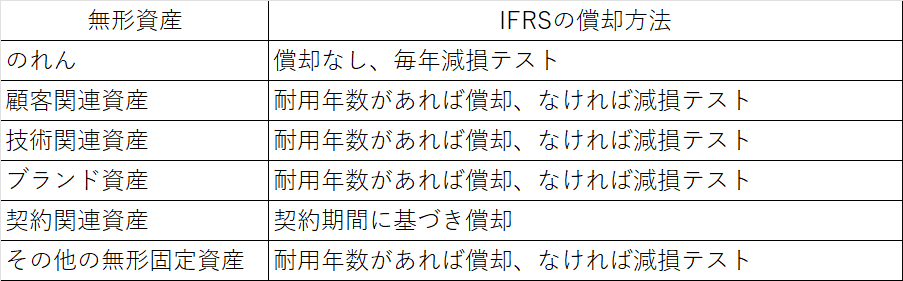

こちらは、M&Aで生じる無形固定資産とその償却等の会計処理をまとめた表です。

武田薬品工業は、M&Aによって取得した無形固定資産の中に償却されていないものも多く含まれていると考えられます。特に、のれんは国際財務報告基準(IFRS)を適用している場合、定期的な償却は行われず、減損テストによって評価されます。そのため、シャイアー(Shire)買収に伴い計上された巨額の無形固定資産の一部は、現在もB/S(貸借対照表)上に残っている可能性があります。

今後、無形固定資産の減損リスクや償却の影響が財務状況にどのように反映されるかが重要なポイントとなります。

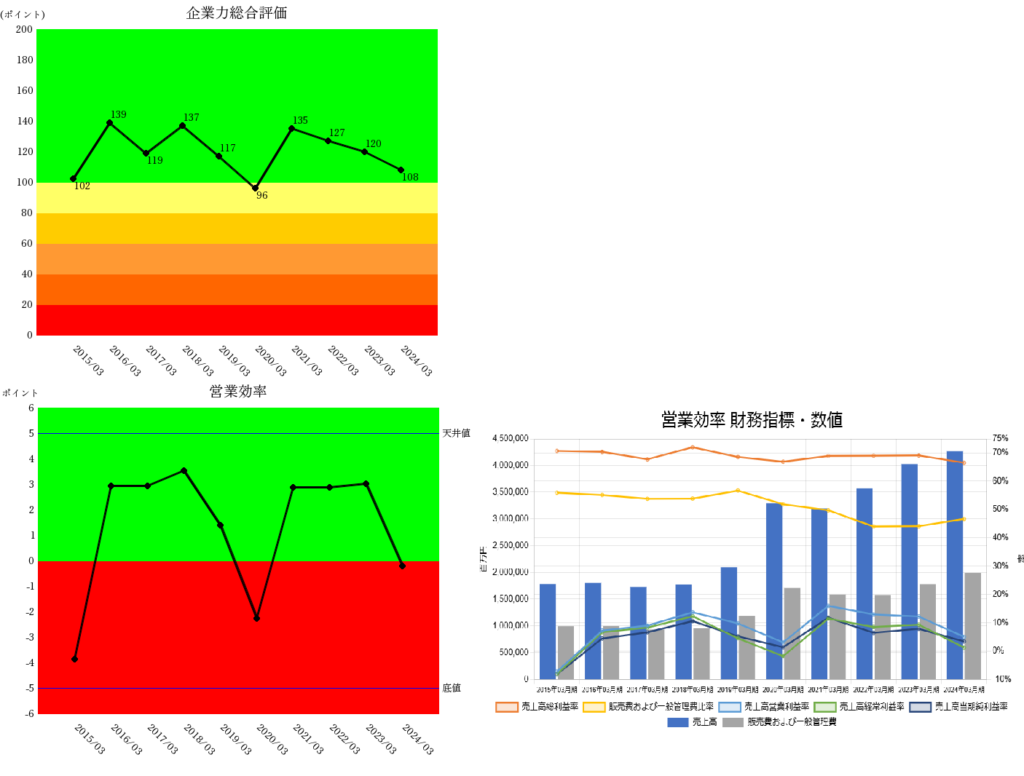

2019年のM&Aは武田薬品工業の収益性向上につながったのか

武田薬品工業は、2019年のシャイアー(Shire)買収によって売上高が急増しました。しかし、企業力総合評価は過去に安定していた180ポイントから、この10年間で100ポイントギリギリの水準に低下しています。さらに、営業効率も3度にわたり赤信号領域に突入しており、収益性の改善には至っていません。

財務指標を確認すると、売上高は2019年に急増したものの、売上高総利益率(オレンジ折れ線グラフ)はジワリと悪化しています。これは、特別に高収益な薬品を製造できる企業を買収したわけではないことを示唆しています。一方で、販売費及び一般管理費比率(黄色折れ線グラフ)は下落しており、規模の拡大による効率化が進んでいる可能性があります。しかし、売上高営業利益率(水色折れ線グラフ)は依然として低迷しており、2024年時点では5.02%(営業利益額214,075百万円)にとどまっています。

IFRS適用による無形固定資産の影響

武田薬品工業はIFRS(国際財務報告基準)を採用しており、日本基準のように無形固定資産を毎期償却しません。そのため、会計上の営業利益には無形固定資産の償却負担が反映されていません。仮に、日本基準のように2024年の無形固定資産合計額(9,684,749百万円)を20年で償却すると仮定した場合、年間償却費は484,237百万円となります。この金額を営業利益から差し引くと、営業赤字△270,162百万円となり、実質的な収益力の低さが浮き彫りになります。

結論

2019年のM&Aは売上の規模拡大には寄与したものの、収益性の向上にはつながっていません。無形固定資産の減損リスクも今後の経営課題となる可能性が高く、長期的な視点での財務健全性の維持が求められます。

会計処理の違いが企業の財務体質や業績に影響を与える可能性があります。 ただし、IFRSや米国基準では、減損テストの結果によってはのれんの減損処理が行われ、大きな損失が計上される可能性もあります。

よく似た指標で無形固定資産のうちのれんを分子にした財務指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]