無形固定資産とは、企業が長期間にわたって保有・使用する、物理的な実体を持たない資産であり、主にソフトウェア、特許権、商標権、著作権、借地権、のれん(営業権)などが該当します。これらの資産は、企業のブランド力や技術力、知的財産といった形で競争力の源泉となるもので、貸借対照表における固定資産の一部として計上されます。

無形固定資産の会計処理については、適用される会計基準によって取り扱いが異なる点に留意が必要です。

日本基準では、取得原価主義に基づき、購入または外部から取得した無形資産のみが資産として計上されます。自社で開発したブランドや研究開発成果など、内部創出された無形資産は原則として計上されません。償却は耐用年数に基づいて定額法等で行われ、例えばソフトウェアは通常5年以内で償却されます。

一方、IFRSでは、より広範な無形資産の認識が可能です。将来の経済的便益が確実であると判断される内部開発の無形資産(例:開発段階のソフトウェアや特定の研究成果)についても、一定の要件を満たす場合には資産計上が認められます。また、IFRSではのれんを償却せず、毎期減損テストを行う点が特徴です。

米国会計基準(US GAAP)もIFRSと類似しており、内部生成の無形資産の計上は基本的に制限されますが、のれんの償却は行わず、減損テストにより評価する点は共通しています。ただし、IFRSと異なり、開発支出に対する資産計上の要件はより厳格です。

このように、無形固定資産の認識・評価・償却に関する取り扱いは基準ごとに大きく異なるため、国際展開する企業や海外企業との比較分析を行う際には、会計基準の差異を十分に考慮する必要があります。

近年、M&A(企業の合併・買収)が活発に行われるようになり、それに伴って無形固定資産である「のれん」「顧客関連資産」「技術・知的財産」「契約関連資産」「非競業契約」などが貸借対照表上に計上されるケースが増加しています。こうした資産は、M&Aによって取得した企業の将来の収益力や取引関係、知的財産などの経済的価値を反映するものです。

その結果、総資産に占める無形固定資産の割合(総資産無形固定資産比率)が高い企業は、M&Aを積極的に行っている可能性があると推測されます。ただし、M&Aを実施したからといって、必ずしも無形固定資産が増加するとは限りません。たとえば、取得対象企業に識別可能な無形資産が少ない場合や、買収価格と純資産の差額が比較的少ない場合には、「のれん」やその他の無形資産が限定的にしか計上されないこともあります。

したがって、無形固定資産の増減を評価する際には、M&Aの実施有無だけでなく、取得対象企業の性質や取引条件、資産配分の内容(PPA)にも注目する必要があります。

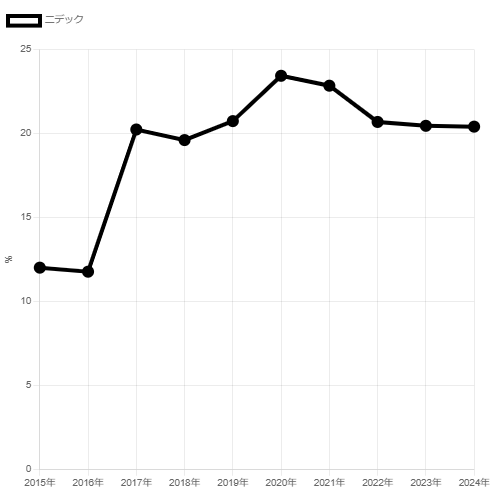

下記は、ニデックの総資産無形固定資産比率の推移を示したグラフです。ニデックは無形固定資産の割合が高く、総資産のうち約20%が無形固定資産として計上されています。この増加は、近年の積極的なM&Aの影響によるものと考えられます。

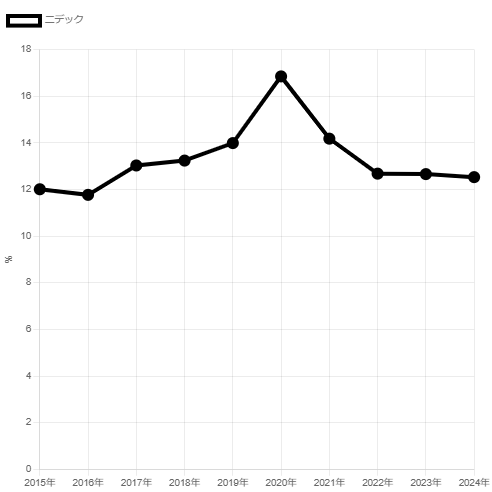

下記は、ニデックの総資産に占めるのれんの比率を示したグラフです。のれんは無形固定資産の内訳項目の一つであるため、本グラフは、前述の総資産無形固定資産比率をより詳細に分析したものといえます。

会計基準によって、無形固定資産に対する償却や減損の処理方法が異なるため、損益計算書に反映される数値にも差が生じます。特に「のれん」については、日本基準では償却が行われるのに対し、IFRSや米国会計基準(US GAAP)では償却せず、定期的な減損テストのみが実施されるため、営業利益や当期純利益に与える影響も異なってきます。

総資産に占める無形固定資産の割合を言います。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]