持分法投資利益とは、持分法適用会社(関連会社)への投資によって発生する利益を、連結会計処理で計上する収益 です。

持分法とは、親会社が関連会社の業績を財務諸表に反映させる会計処理のこと であり、親会社が関連会社に対して「重要な影響力」を持つ場合(通常、持ち分比率20~50%) に適用されます。

この会計処理では、関連会社が 純利益を計上すると、その持ち分に応じた利益が「持分法投資利益」として親会社の財務諸表に反映 されます。逆に、関連会社が損失を計上した場合は、親会社側でも持分法投資損失として認識されます。

持分法投資利益は、本業の収益ではなく、営業外収益として計上されるのが一般的 です。そのため、財務分析の際は、営業利益との区別を意識し、企業の本業の収益力を評価することが重要です。

持分法投資利益は、関連会社の業績を反映する数値であり、企業の関連会社管理の巧拙を評価する指標となります。自社の関連会社であれば詳細な分析が可能ですが、ここでは財務諸表のデータのみを用いて評価を行います。

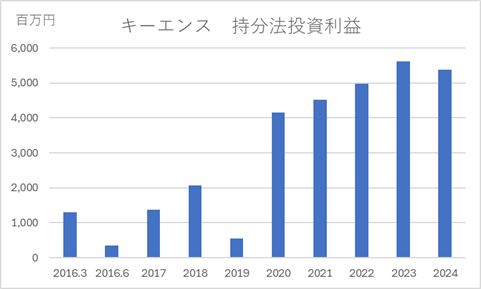

下のグラフはキーエンスの持分法投資利益を示しており、増益トレンドが定着しています。

持分法投資利益と持分法投資損失は通算して開示されるため、毎期、持分法投資利益が持分法投資損失を上回っていたことを意味します。

関連会社の株式増加も要因の一つですが、常に収益性の高い企業を選んで関連会社化し、適切な管理を徹底していると考えられます。

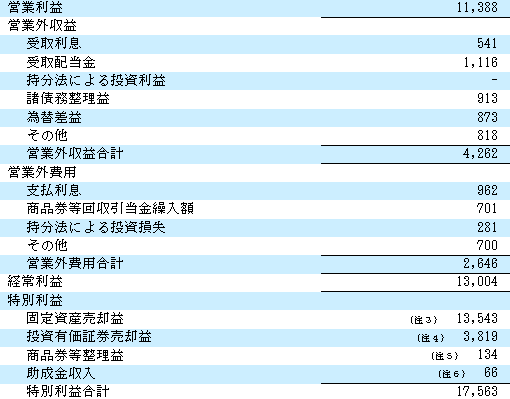

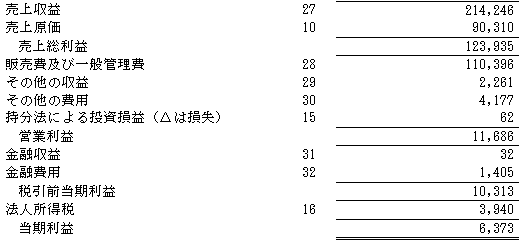

以下は、日本基準を採用しているエイチ・ツー・オー リテイリングの連結損益計算書の表示です。

営業外収益の項目には「持分法による投資利益」が記載されていますが、金額は計上されていません。一方、営業外費用には「持分法による投資損失」が計上されています。

持分法適用会社の持分法投資損益は通算され、その結果がプラスであれば「持分法による投資利益」、マイナスであれば「持分法による投資損失」として計上されます。

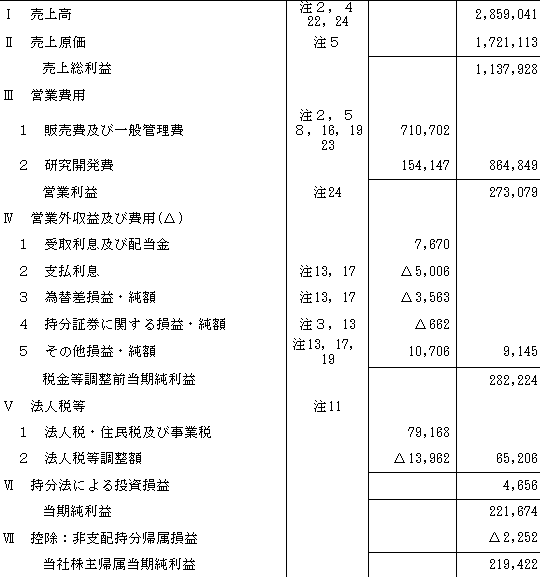

以下は、富士フイルムホールディングスの連結損益計算書の表示です。同社は米国会計基準を採用しています。

法人税等の下に「持分法による投資損益」の項目があり、プラスであれば持分法投資利益、マイナスであれば持分法投資損失として計上されます。

日本基準と比較すると、かなり下の方に掲記されており、子会社の非支配持分帰属損益と似た扱いとなっています。

税引前当期純利益を用いた財務指標があります。この場合、「税金等調整前当期純利益282,224百万円」が該当しますが、この数値には持分法による投資損益が考慮されておらず、日本基準とは一致しません。

企業力Benchmarkerでは、この数値を組み替えることはせず、「その他加減算項目(非継続事業の損益等)」の項目で調整を行っています。

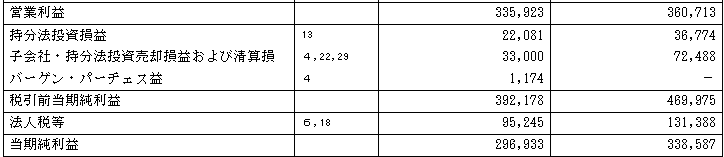

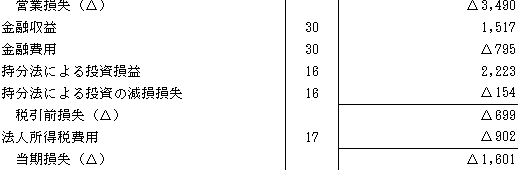

以下は、オリックスの連結損益計算書の表示です。同社は米国会計基準を採用していますが、日本基準と同様に営業利益の下に持分法投資損益が掲記されています。

「持分法投資損益」という表記のため、プラスであれば持分法投資利益、マイナスであれば持分法投資損失を意味します。

以下は、ワールドの連結損益計算書の表示です。同社はIFRSを採用しており、持分法投資損益が営業利益の上に掲記されています。

以下は、ワコールの連結損益計算書の表示です。同社はIFRSを採用しており、持分法投資損益が営業利益の下に掲記されています。

持分法投資利益の掲記場所は会計基準・会社によって異なります。。

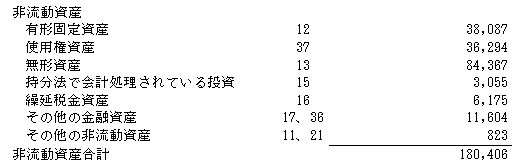

以下は、ワールドの連結貸借対照表の表示です。上記で計上された持分法による投資損益は、貸借対照表の非流動資産に計上される「持分法で会計処理されている投資」に反映されます。

持分法投資損失であれば減算され、持分法投資利益であれば加算されます。

持分法投資利益をどう読むかには、なぜ会社が関連会社を持とうとするかを考える必要があります。基本的に経営戦略の展開・事業拡大・効率化・リスク分散など多岐にわたります。

具体的には、

1.経営の効率化と専門性強化特定の業務や地域、製品に特化することで、より専門性を高める。関連会社ごとに経営判断を行い、市場の変化に対応する。2.新規事業の開拓新市場進出時に関連会社で行うことで親会社のリスクを軽減する。3.リスク分散特定の事業や地域に依存しすぎるリスクを回避したり、関連会社に投資させることで親会社の財務リスクを軽減する。4.戦略的パートナーシップ他社との共同出資で関連会社を成立さ、資源やノウハウを共有しシナジー効果を生み出す。5.規制や税法上の利点6.ブランドや市場シェアの拡大異なるブランド名や事業モデルで関連会社を設けることで様々な顧客層へアプローチする。7.買収や投資手段M&A後に関連会社にすることで、その後の完全陶業や売却などに備える。

等です。

会社がどのような目的で関連会社を持つかはそれぞれですが、持分法投資利益が計上されるということは、目論みどおり上手くいっているなどを意味します。

持分法投資利益が巨額か、毎期計上されているか等に注意することで、会社の戦略の実行力を評価することができます。

持分法投資利益の掲記場所の違いに振り回されることなく企業分析を実施されたい方は、財務諸表を財務諸表分析上意味のある形に整えている企業力Benchmarkerをお勧めします。

営業外収益に分類される費目について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]