未成工事支出金と未成工事受入金のバランスを示す指標です。数値が高いほど良い指標です。財務指標の名前と計算式の並びが逆になっている点が気になりませんか。財務指標の名前は、一般的に分母が先で分子が後となることが多いため、それに倣って命名しています。

建設業など、工事を請け負う業種では、工事が完成していない状況を未成工事と呼びます。

建設業では、注文を受けてから完成・引き渡しまでに時間がかかります。完成してから初めてお金を受け取ると、施工主は資金繰りに困ります。そのため、工事の完成前から金銭のやり取りが発生します。

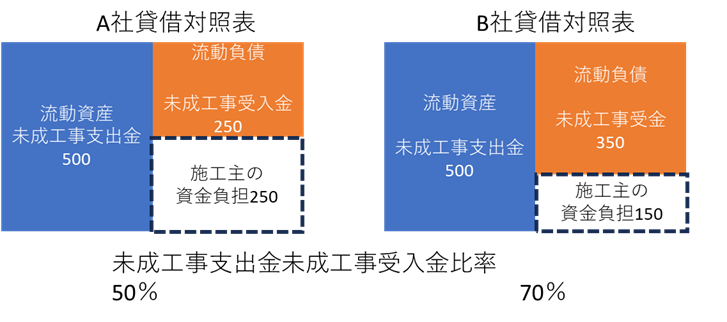

工事の完成前に施主が施工主に金銭を支払う場合、施工主はその金額を『未成工事受入金』として処理します。また、施工主は建設にかかった費用額を『未成工事支出金』として処理します。

未成工事支出金に比べて未成工事受入金が多いほど、施工主の資金負担は軽くなります。そのため、この指標は数値が大きいほど施工主にとって有利です。

A社の未成工事支出金未成工事受入金比率は50%、B社は70%で、B社の方が有利です。これは、未成工事支出金と未成工事受入金の差額が施工主の資金負担となるためです。

施主からいかに多くの未成工事受入金を受け取るかが、重要なポイントになります。

この比率は、最低8.1%から最高31,033.3%までと、会社によって大きな差があります(2025年3月現在)。

企業力Benchmarkerを使用し、未成工事支出金対未成工事受入金比率が20%未満かつ売上高10,000百万円未満の建設業を検索しました。

自社と規模や業態が近い企業を絞り込み、他社の状況を確認してください。

企業名売上高 (百万円)経常利益率 (%)企業力総合評価 (ポイント) 株式会社創建エース1,580.00-95.8092.00 株式会社FUJIジャパン1,338.00-3.4078.00 株式会社SDSホールディングス4,136.00-1.20104.00 高橋カーテンウォール工業株式会社7,333.006.10167.00 技研ホールディングス株式会社5,170.0012.40152.00 ルーデン・ホールディングス株式会社2,659.001.50133.00 株式会社三東工業社7,400.002.80159.00 株式会社fantasista8,806.007.50153.00 アップコン株式会社852.0011.00167.00 株式会社マサル8,948.004.70150.00 ベステラ株式会社9,395.004.30127.00 株式会社GreenEnergy&Company9,676.005.20160.00 エムティジェネックス株式会社3,791.0011.90172.00 神田通信機株式会社7,152.0011.30161.00 株式会社Robot Home8,625.008.60165.00 株式会社エムビーエス4,357.0012.10179.00 サイタホールディングス株式会社4,676.0016.70170.00 Cross Eホールディングス株式会社2,814.0012.20175.00 明豊ファシリティワークス株式会社5,266.0020.30174.00

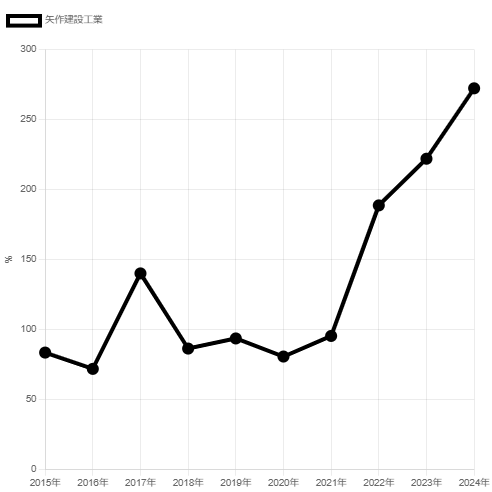

下記のグラフは、矢作建設工業の未成工事支出金未成工事受入金比率の時系列グラフです。2021年以降、この比率は継続的に右肩上がりとなり、改善が見られます。

契約時に、手付金や中間金をより多く受け取れるよう契約条件を変更した可能性があります。

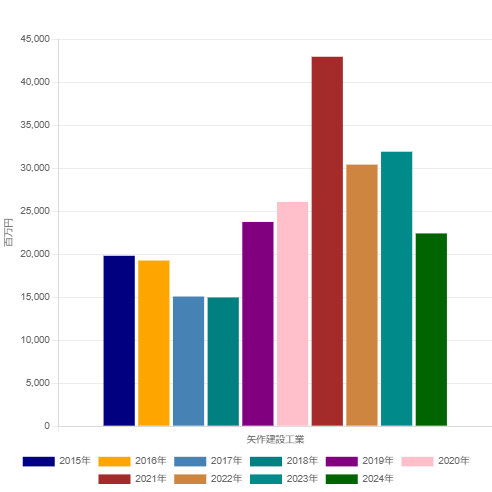

下記のグラフは、矢作建設工業の有利子負債の時系列グラフです。2020年以降、この比率は継続的に右肩下がりとなり、改善が見られます。

未成工事支出金未成工事受入金比率の改善が、有利子負債の減少につながった可能性があります。

未成工事支出金対未成工事受入金比率は、分母・分子がそれぞれ単一の勘定科目で構成されています。

そのため、流動比率や純資産比率など、異なる区分を用いた財務指標と比べると、全体や他の財務指標・数値に与える影響は小さい可能性があります。

また、業態や規模によっては、この比率の変動幅が大きくなる可能性もあります。

自社のセグメント別時系列分析を行うことは、多くの場合、有効ではないでしょうか。

未成工事支出金未成工事受入金比率は分母の流動負債が増加するとよい指標ですが、流動比率は逆です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]