未成工事受入金とは、工事契約に基づき、工事の完成前に発注者から受け取った前受金のうち、工事がまだ完了していない部分に対応する金額を指します。これは主に建設業やシステム開発など、受注生産型の長期契約を伴う事業において発生する勘定科目であり、企業の貸借対照表(バランスシート)上では流動負債として計上されます。未成工事受入金は、将来的に工事が進行または完了することによって売上高として計上されることが予定されているため、現時点では収益として認識せず、負債として扱われます。この勘定科目を適切に把握することは、企業の資金繰りや契約進捗の健全性を評価する上で重要です。

未成工事受入金が発生している工事は、資金面で有利な特徴があります。工事の実施には原材料費や人件費などのコストがかかりますが、未成工事受入金として事前に入金されることで、その資金を発注者に一部負担してもらっている形となります。また、工事完成後に代金を回収できないリスクを軽減できる点も、資金管理上のメリットといえます。

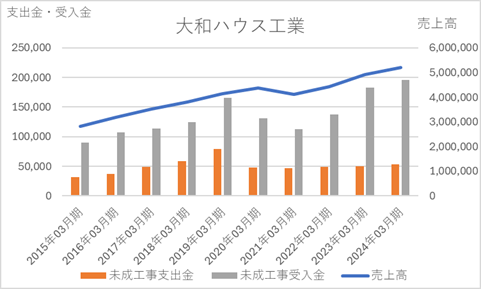

下記は、大和ハウス工業の売上高、未成工事支出金、未成工事受入金の推移を示したグラフ(単位:百万円)です。増収傾向の中で、未成工事支出金も増加していますが、それ以上に未成工事受入金の増加が顕著であることが分かります。堅実な企業は、増収局面においても資金的に有利な受注を積極的に獲得し、資金繰りの安定を図る傾向があります。

未成工事受入金は、時系列での推移分析や他社との比較分析を行うことで、自社が目指すべき水準や達成目標を把握する手がかりとなります。

未成工事支出金を説明します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]