土地は、有形固定資産の一種として分類され、企業が事業活動のために保有する資産の一種です。

土地は、時間の経過によって価値が減少しないと考えられているため、建物や設備のように減価償却の対象にはならず、償却費も計上されません。

また、土地は取得原価主義に基づいて処理され、購入価格に加えて登記費用、不動産取得税、仲介手数料などの付随費用を含めた金額で資産計上されます。取得後、たとえ市場価値が変動しても、帳簿上の金額は原則として変更されません。

土地は有形固定資産の区分に表示されますが、不動産ディベロッパーなどのように土地開発・売買を業とする会社は棚卸資産として表示されます。

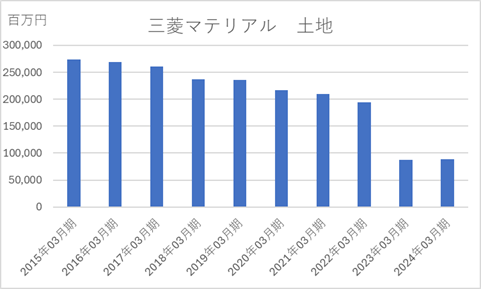

下記は三菱マテリアルの土地のグラフです。土地は一貫して減少トレンドです。長期的な展望があっての結果ではないでしょうか。可能性としては下記が考えられます。

非中核資産の売却: 企業が経営資源を主要事業に集中させるため、使用頻度の低い土地や収益性の低い不動産などの非中核資産を売却することがあります。

財務戦略の一環: 資産売却による得た資金を負債の返済や新規投資に充て、財務体質の改善や成長戦略の推進を図る場合があります。

事業再編や構造改革: 市場環境の変化に対応するため、事業の再編や構造改革を行い、その過程で不要となった土地資産を処分することがあります。

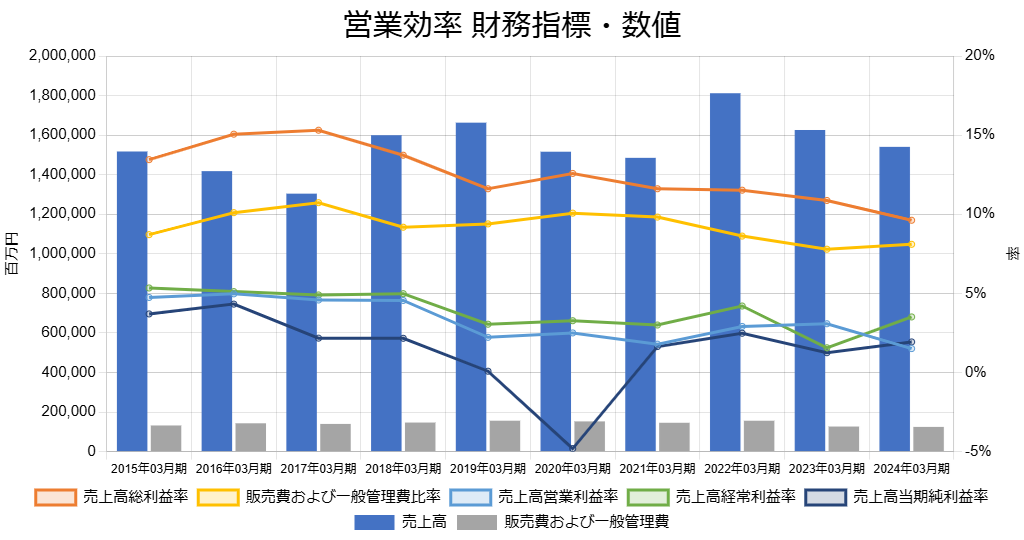

営業効率に関する財務指標の数値を確認してみましょう。増収の後に、2~3年の減収を繰り返しています。売上高総利益率は減少傾向にあり、売上高営業利益率・売上高経常利益率・売上高当期純利益率も悪化傾向が見られます。

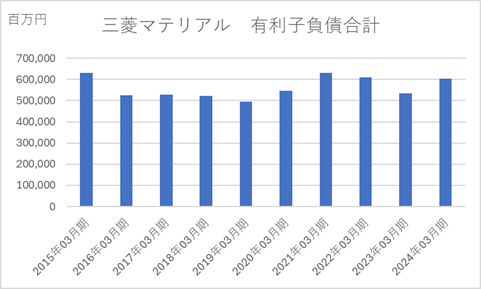

下記は三菱マテリアルの有利子負債の推移を示したグラフです。過去10年間にわたり大きな変化は見られません。このことから、土地資産の減少は財務体質の改善を目的としたものとは言えない可能性があります。

三菱マテリアルにおける土地資産の減少は、業績および財務体質の改善として数値面に明確な反映は見られていません。

老舗企業が保有していた土地を売却した場合、その売却益が特別利益として計上されることがあります。

特別利益について説明しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]