繰延資産とは、すでに支出が行われた費用のうち、その効果が将来にわたって及ぶと見込まれるものを、一時的に資産として計上し、一定の期間にわたって償却していく勘定項目です。これは会計上の便宜的な資産であり、一般的な資産とは異なり、将来の収益獲得に直接寄与することが期待される支出ではありません。代表的な例としては、創立費、開業費、社債発行費、株式交付費などが挙げられます。繰延資産は企業の財政状態を正確に表すために、一定のルールに基づいて償却され、原則として長期間にわたって資産として残すことは認められていません。そのため、会計処理上は慎重な判断が求められます。

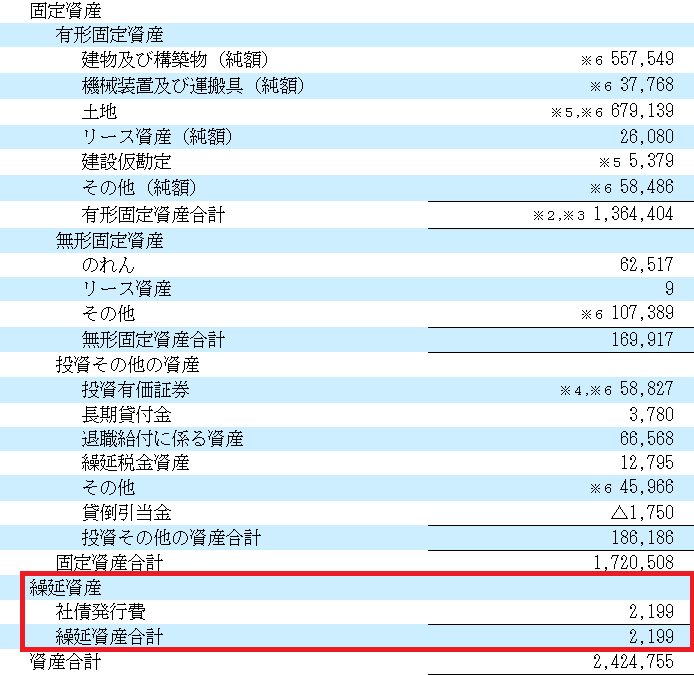

下記は、近鉄グループホールディングスの資産の部の一部を抜粋したものです。下部には「繰延資産」の項目が記載されており、その中に「社債発行費」という勘定科目が確認できます。これは、社債の発行に伴う費用を繰延資産として計上していることを示しています。

財務分析において、繰延資産が論点となるケースは一般的には多くありません。ただし、総資産に占める割合が大きい場合には、その内訳や内容を確認し、会計処理の妥当性を評価する必要があります。

貸借対照表における資産の部は、一般的に「流動資産」「固定資産」「繰延資産」の3つに分類されます。このうち、繰延資産は他の資産と異なり、必ずしもすべての企業で計上されているものではありません。

資産合計について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]