固定資産回転率は、企業が保有する固定資産をどれだけ効率的に活用し、売上を生み出しているかを示す財務指標です。

固定資産回転率が高い場合、企業は固定資産を効率的に活用し、売上を生み出していると判断できます。一方で、回転率が低い場合、過剰な設備投資や稼働率の低い資産を抱えている可能性があるため、注意が必要です。ただし、成長期や設備投資フェーズにある企業では、一時的に固定資産回転率が低下することもあり、その背景を考慮した分析が求められます。

また、業種によって固定資産回転率の水準は異なります。例えば、製造業やインフラ業のように設備投資が大きい業種では、固定資産回転率は相対的に低くなる傾向があります。一方、IT企業やサービス業のように固定資産が少ない業種では、比較的高い回転率を示すことが一般的です。そのため、固定資産回転率を評価する際は、同業他社との比較が重要になります。

この指標は、総資産回転率と合わせて分析することで、固定資産の効率性だけでなく、企業全体の資産活用の状況を把握するのに役立ちます。設備投資の過不足を評価し、企業の資産を最適に活用するための判断材料として活用することが重要です。ただし、固定資産回転率だけで企業の資産運用の良し悪しを判断するのは適切ではなく、他の財務指標と組み合わせて総合的に評価する必要があります。

固定資産回転率理解に必要な基礎知識は総資産回転率に記載しております。

総資産回転期間の意味・使い方を説明しています。その他の資産回転率を理解する基礎も説明しています。

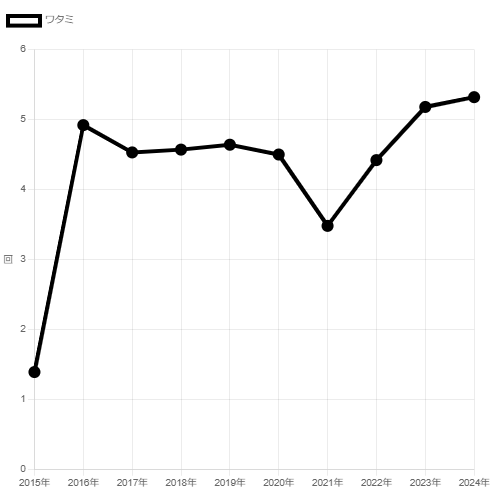

ワタミの固定資産回転率は2015年には1.4回でしたが、2016年に急改善し、その後2024年には5.3回となっています。2016年に大きな変革があったと考えられますが、固定資産回転率は売上高と固定資産の関係を示す指標であるため、それぞれの要素に分解して考えることが重要です。

固定資産回転率が大きく変化する要因としては、売上高の増減や固定資産の変動が挙げられます。2016年に固定資産回転率が急改善した背景には、売上高の大幅な増加、または固定資産の減少のいずれか、もしくはその両方が影響している可能性があります。特に、固定資産の減少が要因であれば、不採算店舗の閉鎖や資産売却といった経営上の施策が影響していると考えられます。

固定資産回転率の推移をより正確に分析するには、売上高と固定資産の動向を個別に確認し、それぞれの変化が企業の経営判断や事業環境の変化とどのように結びついているのかを検討することが重要です。

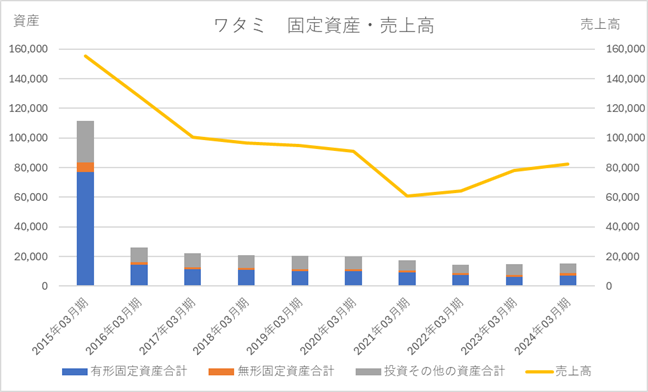

固定資産回転率は売上高と固定資産の関係を示す指標であるため、それぞれの要素を分解して分析することが重要です。以下は、ワタミの固定資産の内訳を積み上げグラフで示し、売上高を棒グラフで表したものです。数値の動きを視覚化することで、企業がどのような経営判断を行ったのかを推測する手がかりになります。

2016年には、有形固定資産や投資その他の資産が大幅に減少していることが確認できます。これらの資産が減少する要因としては、M&Aにより子会社や事業を売却した可能性、店舗棟の大量閉鎖による資産圧縮、あるいは投資有価証券の売却などが考えられます。特に、事業構造の大きな転換があった場合、こうした資産の整理が一斉に行われることが多いため、2016年は経営戦略の転換点であった可能性が高いと推測されます。

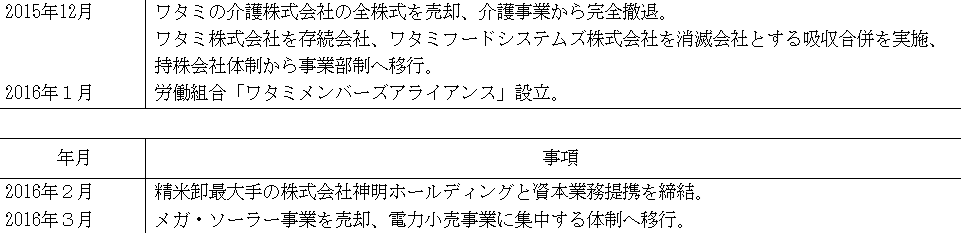

有価証券報告書の沿革を確認すると、ワタミは2015年12月に介護事業を売却し、2016年3月にはメガ・ソーラー事業を売却しています。固定資産には、事業に直接活用される資産と、余資を運用するための金融資産の両方が含まれるため、業績が低迷している際には、事業用資産や有価証券の売却が進められ、それに伴い固定資産が大幅に減少することが一般的です。

また、事業売却を行えば、その事業に由来する売上高も減少することになります。そのため、固定資産回転率の急激な改善が事業売却によるものである場合、売却された事業が十分な売上や利益を生み出せていなかった可能性が高いと考えられます。ワタミのケースでは、売却した介護事業やメガ・ソーラー事業の売上が低迷していた可能性があり、それにより固定資産回転率が改善したと推測できます。

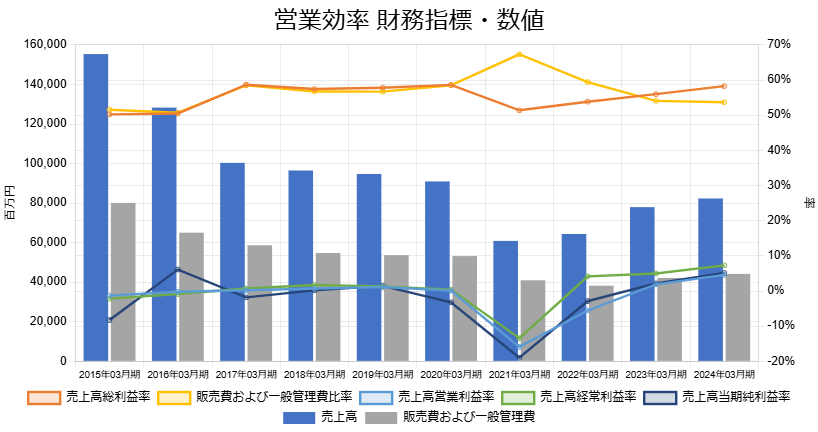

ワタミの営業効率に関する財務指標のグラフを見ると、2015年から2016年にかけての売上減少はそれほど大きくないことが確認できます。このことから、事業売却による影響は限定的だったと考えられます。

しかし、2015年12月に売却した介護事業については、過剰投資にもかかわらず売上が十分に伸びなかった可能性が高いでしょう。一般に、固定資産回転率が大幅に改善する場合、売却した事業が資産に対して十分な売上を生み出せていなかったことを示唆します。介護事業は施設の建設や設備投資が必要なため、固定資産への依存度が高く、売上成長が伴わなければ経営の負担となることがあります。ワタミはこの過剰投資を見直し、資産の整理を進めたことで、2016年に固定資産回転率が急改善したと考えられます。

前述のとおり、固定資産回転率だけで企業の良し悪しを判断することはできません。この指標は、固定資産の効率的な活用度を示すものの、企業の成長性や収益性を直接的に測るものではないため、単独での評価には限界があります。

したがって、財務指標や数値を横断的に分析し、企業の実態を的確に把握することが重要です。例えば、売上高や営業利益率の推移、自己資本比率やキャッシュフローの動向などと組み合わせて評価することで、企業の経営状況をより正確に捉えることができます。また、業界平均や競合他社と比較することで、ワタミの経営判断が適切であったのか、どのような改善の余地があるのかをより深く分析することが可能になります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]