固定負債とは、貸借対照表において、1年を超えて返済や支払いの義務がある負債のことを指します。企業が長期的に資金を調達した場合などに発生し、財務状況を把握するうえで重要な項目の一つです。

主な固定負債には、

返済期限が1年を超える長期借入金、

企業が資金調達のために発行する社債、

将来の退職金の支払いに備えた退職給付引当金、

さらにはリース契約による長期的な支払い義務である長期リース債務

などがあります。

なお、1年以内に支払い義務がある流動負債(例:買掛金や短期借入金)とは区別されます。

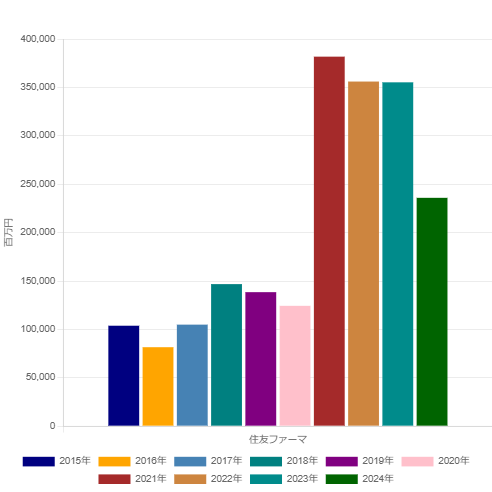

下記は住友ファーマの固定負債の推移を示したグラフです。2021年以降、固定負債が急増しています。固定負債の増加は長期的な資金調達を示唆しているため、バランスシート(BS)の構成比の推移を確認します。

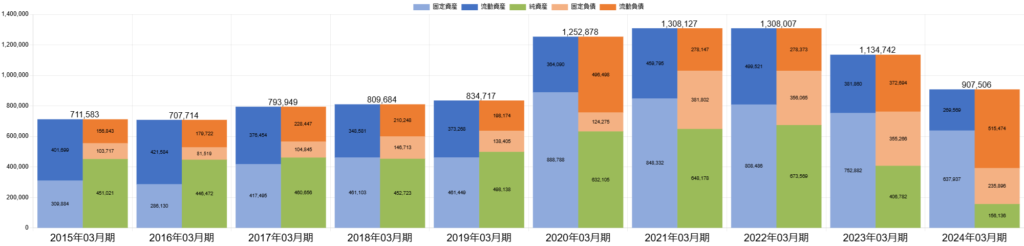

BSバランスの10年推移図を確認すると、2020年純資産・固定資産・流動負債の急増があり、2021年に1年遅れで固定負債の資金調達を行ったように見えます(流動負債も減少しています。)。固定資産の増加は投資であることが多くありますが、その後純資産が急激に縮小していきました。かなり心配な状況です。

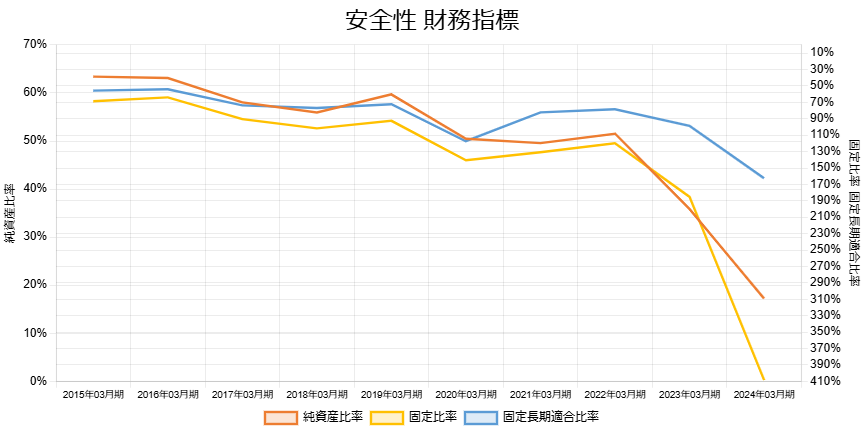

下記は、安全性に関する財務指標の推移を示したグラフです。2021年の固定負債の増加は、長期的な資金繰りを目的としたものでしたが、グラフを見る限り、同年にわずかな改善はあったものの、安全性指標全体としては悪化傾向にあります。純資産比率は高く、固定長期適合比率も100%以内と健全な水準にありましたが、固定資産の増加が過度であった可能性があります。

この先の他の財務指標や数値については、営業効率に関連する可能性が考えられますが、本稿では取り上げません。

固定負債が多い企業は、長期的な資金調達に依存している可能性がありますが、その分、返済能力や金利負担についても慎重に見極める必要があります。そのため、企業の財務健全性を評価する際には、固定負債の金額だけでなく、自己資本比率や固定比率といった他の財務指標と併せて分析することが重要です。

長期資金繰り指標の財務指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]