経常利益は、営業利益に営業外収益を足して営業外費用を差し引いて計算します。営業外収益には、受取配当金・受取利息などがあります。受取配当金は貸借対照表の有価証券・投資有価証券の保有、受取利息は預金の保有から得られる収益です。営業外費用には、支払利息などがあります。支払利息は、短期借入金・長期借入金から生じます。営業外収益および営業外費用は、その名前の通り、営業活動以外の財務活動から生じた損益です。経常利益は資金調達の損益も含めた利益であり、これがマイナスであることは問題であり、早期に解消する必要があります。

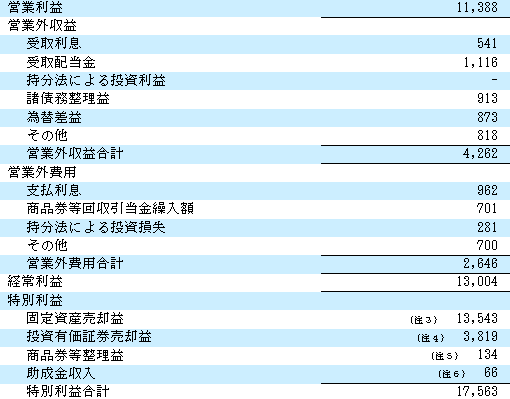

下記は日本基準を採用しているエイチ・ツー・オー リテイリングの連結損益計算書の表示です。営業利益(または営業損失)を計算した後、営業外損益項目が設けられ、これを加減して経常利益を算出します。個別損益計算書の場合も同様です。

日本基準は、経常利益(又は経常損失)が掲記されています。

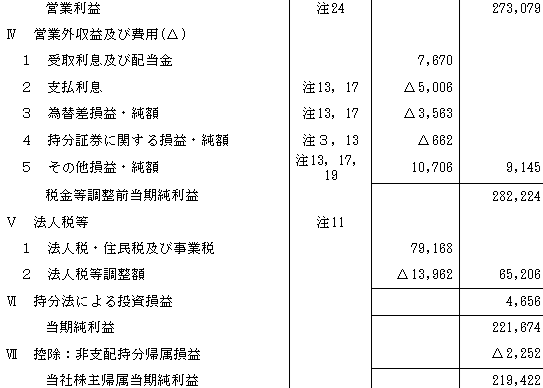

下記は富士フイルムホールディングスの連結損益計算書の表示です。富士フイルムホールディングスは米国会計基準を採用しています。営業利益の1行下から営業外収益及び費用となり、その次は税金等調整前当期純利益です。日本基準にある経常利益(又は経常損失)が見当たりません。

営業外収益および費用の各勘定科目は、日本基準でよく記載される財務収益・費用と変わりません。ただし、特別利益・特別損失のページで言及したように、特別損益項目が含まれる可能性があります。

日本基準では営業外収益・費用に含まれる持分法による投資損益は、税金等調整前当期純利益・法人税等のあとに記載されており、それを加減算して当期純利益を算出しています。

会計基準は企業によって大きく、日本基準・米国会計基準・IFRSに分かれます。他社比較で分析するとき、組み換えは煩雑ですので、企業力Benchmarkerでは、税金等調整前当期純利益を経常利益として企業診断しています。

米国会計基準では特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では特別利益・特別損失にあたる費目において1.特別利益より特別損失が計上される可能性が高い。2.その他包括利益の項目より営業損益・または営業外損益にいく項目が多い。という傾向もあり、

日本基準を採用する会社と米国会計基準を採用する会社では売上高経常利益率を比較を経常利益=税引前当期純利益として計算する場合米国会計基準を採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

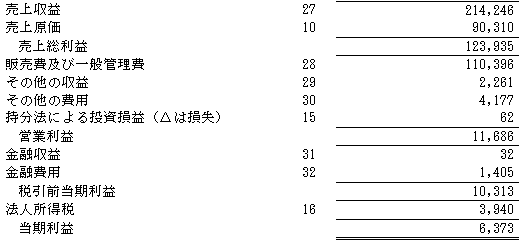

下記はワールドの連結損益計算書の表示です。ワールドはIFRSを採用しています。営業利益の下は金融収益・金融費用を記載し次は税引前当期利益になっています。米国会計基準の場合と同じで経常利益(又は経常損失)はありません。

日本基準では営業外収益・費用に含まれる持分法による投資損益は、営業利益の上に記載されており、それを加減算して営業利益(又は損失)を算出しています。また、会社によっては金融収益・金融費用と同列に掲記する会社もあります。

IFRSでは特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では特別利益・特別損失にあたる費目において、特別利益より特別損失が計上される可能性が高い傾向にあり、日本基準を採用する会社とIFRSを採用する会社では売上高経常利益率を比較を経常利益=税引前当期純利益として計算する場合IFRSを採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

経常利益の財務指標である売上高経常利益率を解説しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]