経常利益が前期と比べてどの程度変動したかを示す指標です。数値が大きいほど良好な結果を示します。よく似た指標である『初年度比』は、特定の期を基準とし、その後の各期の割合を示す指標です。

経常利益の性質上、常に黒字であることが求められます。経常利益の増減を直感的に把握できるようにした指標が経常利益増加率です。

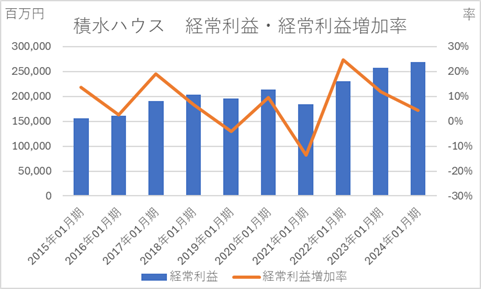

上記は積水ハウスの経常利益と経常利益増加率のグラフです。10期すべて経常黒字ですが、2019年と2021年は減益となっています。この2期においては、経常利益増加率がマイナスとなっています。

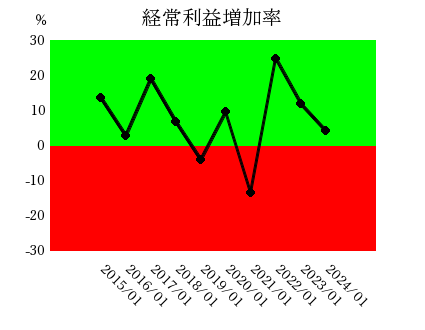

下記は企業力Benchmarkerの経常利益増加率のグラフです。2019年と2021年の減益時には赤色ゾーンに沈みます。減益に対する危機感を持っていただくため、ゼロ以上を青色ゾーン、ゼロ未満を赤色ゾーンとして注意を促しています。

また、2015年、2018年、2022年、2023年は経常利益増加率が10%以上の増加となっており、高い数値を示しています。この期間に増益につながる取り組みが行われたはずですので、該当する期を調査します。

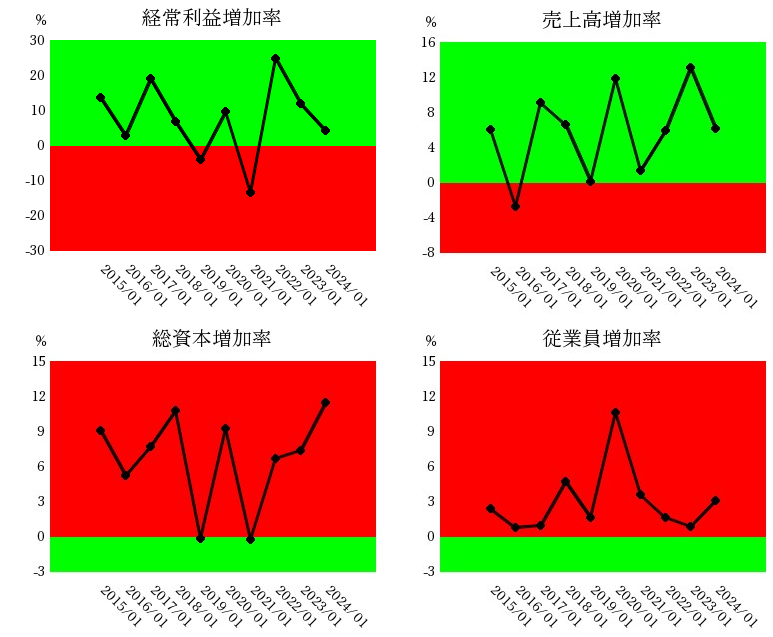

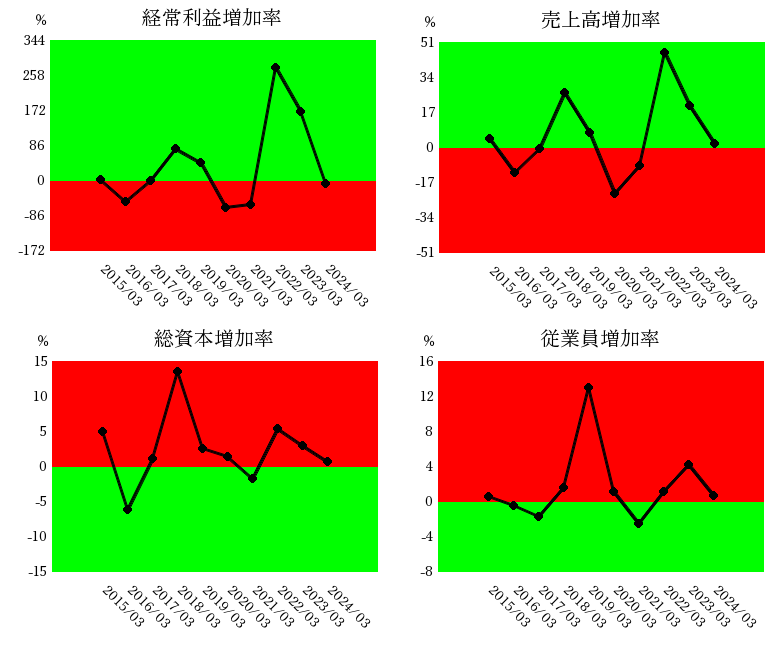

下記は積水ハウスの経常利益増加率・売上高増加率・総資本増加率・従業員増加率のグラフです。ほとんどのデータがゼロより上にプロットされていることから、規模拡大を志向していることが分かります。

経常利益増加率と売上高増加率の縦軸を比較すると、経常利益増加率の数値の方が大きいことが分かります。これは、より利益率の高い増収を達成できていることを示しています。

売上高増加率と従業員増加率の縦軸を比較すると、売上高増加率の数値の方が大きいことが分かります。このことから、従業員の成長が進んでいると判断できます。

総資産増加率も、ほとんどの期でゼロ以上となっています。ただし、借入による投資なのか、利益剰余金・金融資産の増加によるものなのかは分かりません。しかし、売上高増加率の縦軸よりも数値が若干小さいため、資産効率にはプラスに働いていると推察できます。

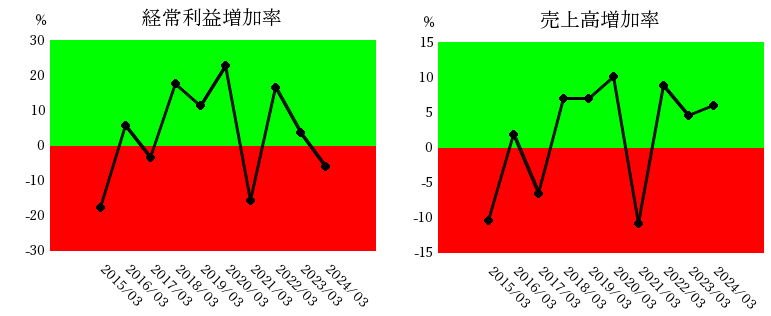

下記は住友電設の経常利益増加率・売上高増加率のグラフです。2つの指標の動きは類似しており、売上高が増加すると経常利益も比例して増加する傾向が見られます。このことから、管理の行き届いた企業であると考えられます。

下記は小松製作所の経常利益増加率・売上高増加率・総資本増加率・従業員増加率のグラフです。4つの指標の動きは類似しており、投資を行い従業員を増やすことで売上高が上昇し、それに伴い経常利益も増加する傾向が見られます。

このことから、計画的な投資を行うことで、売上高と経常利益の両方を成長させることが可能であると考えられます。

一方で、4つの指標がそれぞれ異なる動きを示す場合、社内の戦略や運営が統一されていない可能性があると推察されます。

前期が経常損失となる場合があるため、分母は絶対値を用いて計算します。

経常利益増加率・売上高増加率は、ゼロ以上を青色ゾーン、総資本増加率・従業員増加率はゼロ以下を青色ゾーンと設定しています。これは、総資本や従業員数が増加する(赤色ゾーンに入る)こと自体が必ずしも悪いわけではないためです。しかし、4つの指標すべてが赤色ゾーンに入る期は、企業の健全性に注意が必要であることを示します。

増加率とよく似た指標です。増加率が読みにくい場合は初年度比で分析するとよいでしょう。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]