上記計算式は一般的に「売上高営業外損益比率」と言われ「貸借対照表の稼ぎ」とも言えます。企業力Benchmarkerではわかり易く計算式のまま表示しています。

売上高営業外損益率は、売上高に対する営業外損益(営業外収益-営業外費用)の割合を示す指標です。企業が本業以外の活動(財務活動や投資活動など)でどれだけの利益や損失を出しているかを把握するために用いられます。

売上高経常利益率と売上高営業利益率の各計算式は以下のとおりです。

売上高経常利益率=経常利益÷売上高×100

売上高営業利益率=営業利益÷売上高×100

「売上高経常利益率−売上高営業利益率」は、以下のような式で表すことが可能です。

(経常利益−営業利益)÷売上高×100

つまり、営業利益と経常利益の間に挟まっている収益と費用のネット額を、売上高で割っていることとなります。

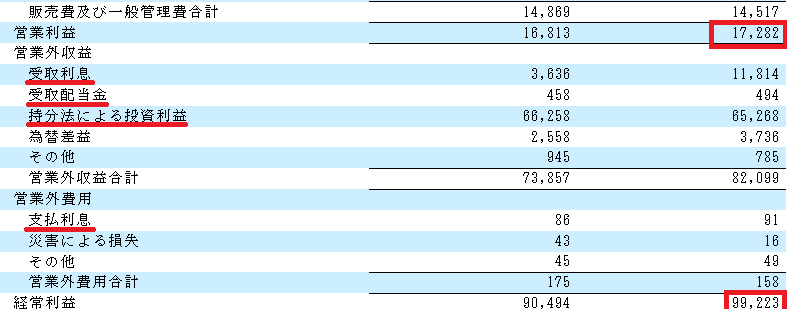

赤線を引いた受取利息・受取配当金・持分法による投資利益は、会社のもっている金融資産から生じます。金融資産は、預金や株式・債権等で、貸借対照表の資産の部に「有価証券」「投資有価証券」「出資金」等として計上されています。

また、支払利息は借入金から生じます。借入金は貸借対照表に負債として計上されます。負債は利益が出ると返済され減っていきます。

利益が出る→金融資産が増える→受取利息・受取配当金・持分法投資利益が増える→営業外収益が増える

という流れと

利益が出る→負債が減る→支払利息が減る→営業外費用が減る

が起きます。

ですから、営業利益より経常利益が多い会社は貸借対照表に稼がせていると言えます。

「売上高経常利益率-売上高営業利益率」の数値が高いほど貸借対照表が稼いでいるといえるのです。

貸借対照表に稼がせるなんて、まるでほったらかしで儲かっているように感じるかもしれませんが、どの株式を買うかなど人が努力しています。

「経常利益額-営業利益額」でもよいのではと思われるでしょうか。1社の時系列分析ではそれでも問題ありませんが、複数社の比較分析をする場合規模が違うので比較できなくなります。そこで率で評価することにしています。

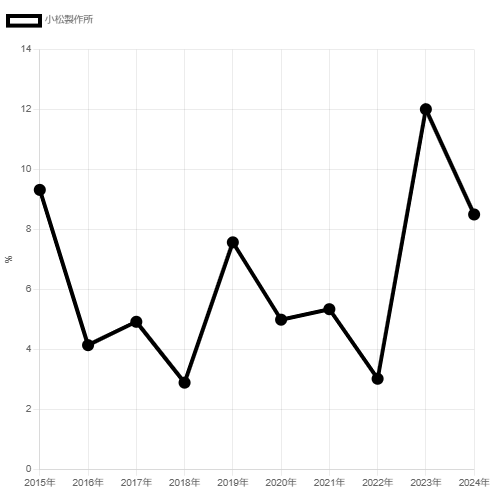

下記は小松製作所の「売上高経常利益率 – 売上高営業利益率」のグラフです。営業外純益が多いときには売上高の12%(2023年)にも達しています。製造業の中には、売上高総利益率が10%ほどで苦しんでいる企業もある中、同社は貸借対照表を活用して12%もの利益を生み出しており、その強さが際立っています。

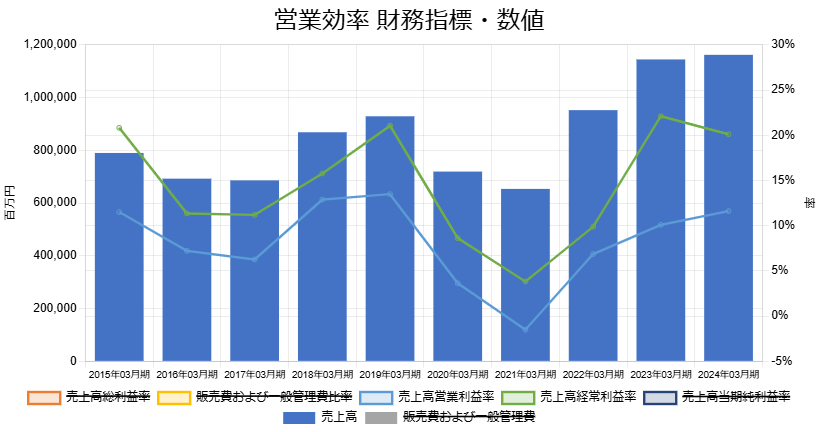

下記は小松製作所の売上高・売上高営業利益率・売上高経常利益率の3グラフです。売上高経常利益率は売上高営業利益率を上回っており、その乖離が大きくなっています。通常、営業効率を示す財務指標のグラフでは、このような見え方になります。

また、上記のグラフは売上高・売上高営業利益率のグラフと一致しています。売上高や売上高営業利益率は小松製作所の本業の状況を示しており、業績が連動していることから、同社が保有する金融資産には、小松製作所と同業の企業が多く含まれている可能性があります。

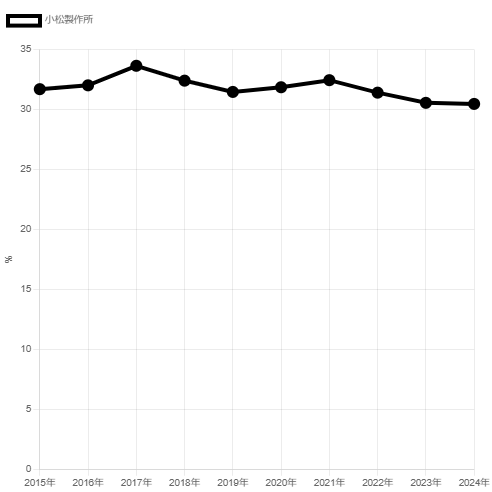

下記は小松製作所の「総資産金融資産比率」のグラフです。総資産のうち30%以上が金融資産を占めています。総資産金融資産比率は低下していますが、それは必ずしも金融資産額の減少を意味するわけではありません。

小松製作所は超優良企業であり、総資産は毎期増加しています。そのため、金融資産額も増加している可能性が高いと考えられます。

下記は小松製作所の「BSバランス」のグラフです。予想どおり、総資産金融資産比率が低下した2018年と2022年には、総資産(=流動資産+固定資産)が急増しています。そのため、総資産金融資産比率は、大まかに捉えるべき指標といえるでしょう。

「売上高経常利益率 – 売上高営業利益率」が高くても、売上高営業利益率が低い場合は問題があります。なぜなら、売上高営業利益率は本業の収益性を評価する指標だからです。企業は本業の収益性が低いと、将来的に厳しい状況に陥る可能性があります。

財務体質の良さが貸借対照表に稼がせるかを散布図を使って考察します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]