数値がプラスであれば純資産が増加し、マイナスであれば減少したことを示します。増加が良いとされますが、増減の理由が重要な意味を持ちます。

よく似た指標である『初年度比』は、特定の期を基準とし、その後の各期の純資産の変動割合を示す指標です。

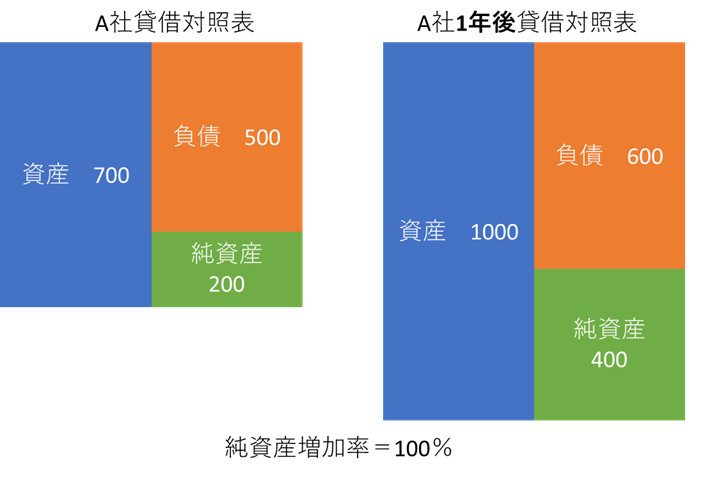

下記の図のモデルでは、純資産増加率は100%となります。純資産は増加することが望ましい指標であるため、良い評価となります。

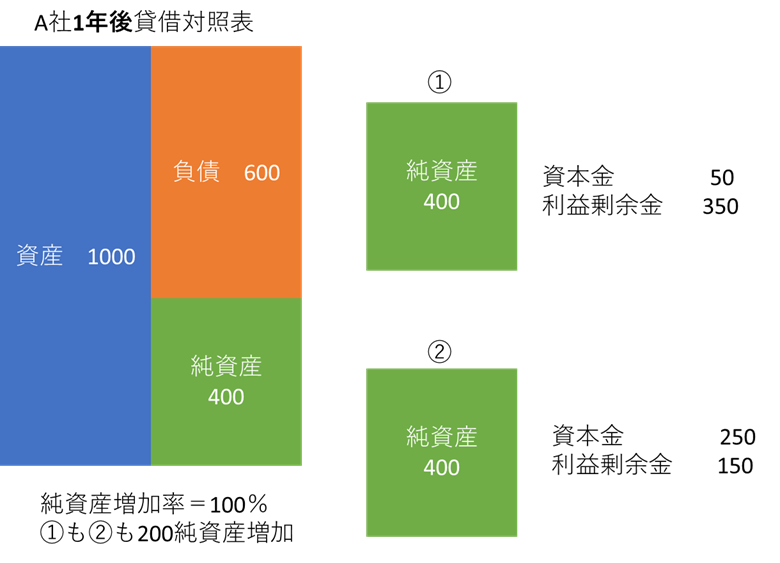

その一方で、純資産の増加要因も考慮する必要があります。A社の1年後の貸借対照表における純資産の内訳が下図のとおりだったとします。①は資本金50、利益剰余金350、②は資本金250、利益剰余金150です。①は利益によって純資産が増加し、②は増資によって増加しています。同じ純資産増加率でも、その内訳には違いがあります。

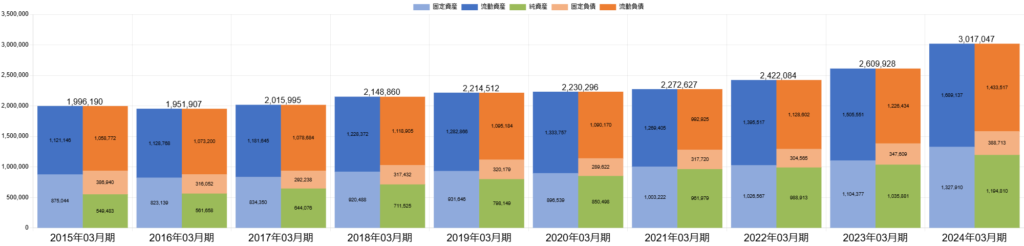

下記は大林組の貸借対照表(BS)推移です。緑が純資産を示しており、毎期10,000百万円以上増加しています。この増加が増資による資金調達か、利益によるものかは明確ではありませんが、いずれにせよ純資産を増加させ、投資(固定資産の増加)に資金を投入している点から、優れた企業であると評価できます。

純資産増加率の主な要因が資本金や資本剰余金である場合、増資が行われた可能性があります。その場合、増資によって得た資金の使途について検討することが重要です。

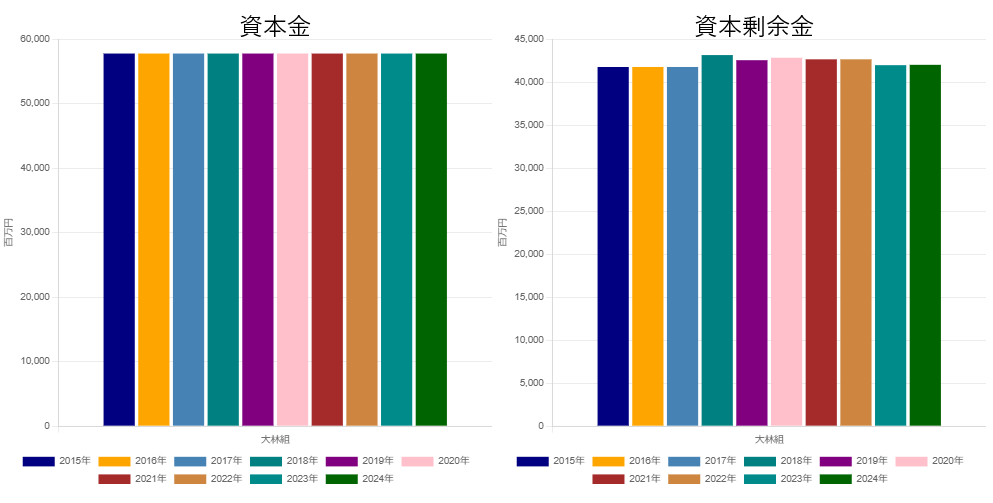

下のグラフは、大林組の資本金および資本剰余金の推移を示しています。この10年間、ほとんど変化がないことから、資金調達によって純資産が増加したわけではなさそうです。

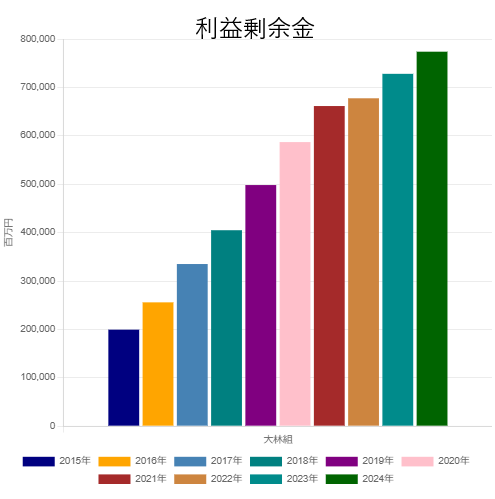

下のグラフは、大林組の利益剰余金の推移を示しています。毎期安定して増加しており、大林組が継続的に高い収益を上げていることが分かります。これにより、獲得した利益をもとに純資産を増加させていることが確認できます。

純資産の増減要因には、自己株式、その他包括利益累計額、新株予約権、非支配株主持分などが含まれます。これらの要素を考慮し、実情に即した分析を行ってください。

純資産が増加すれば、資産も増加します。そのため、どの資産が増加したのかを確認することが重要です。

自己株式を取得することで純資産が減少したり、増加が緩やかになる企業もあります。これは、資金に余裕があるために実施しているのか、それとも株価を引き上げる目的なのかを確認する必要があります。

経常利益増加率・売上高増加率・総資本増加率・従業員増加率の4指標の関係を記載しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]