人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを意味し、低いほど効率的に人材を活用していると考えられます。

一般的に、労働集約型の業種(飲食業、小売業、サービス業など)はこの比率が高くなり、設備や機械による自動化が進んでいる業種(製造業やIT企業など)は低めになる傾向があります。

この指標は、企業の収益性や経営の効率性を評価する際に使われ、人件費の適正な管理やコスト構造の見直しの参考になります。ただし、単純に低ければ良いというわけではなく、従業員のモチベーションや生産性とのバランスを考慮することが重要です。

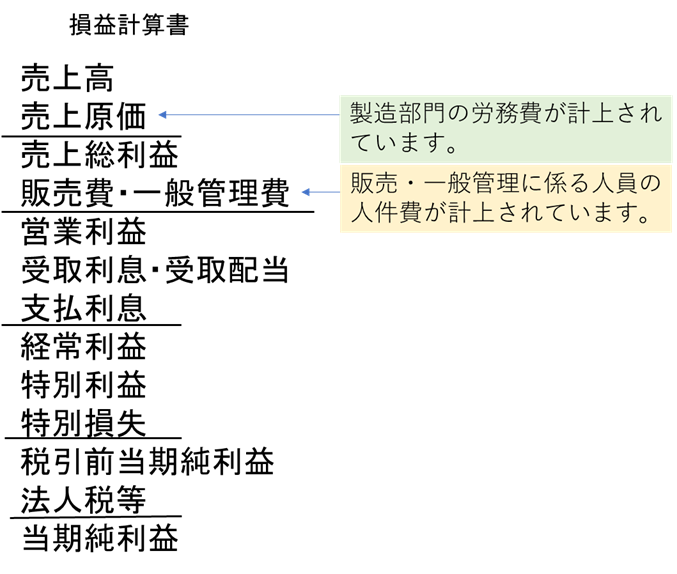

人件費とは、給与や賃金、法定福利費など、従業員に関わる費用を指します。損益計算書では、以下の2つの区分に分けて集計されます。

これら①と②の人件費を合算したものが「人件費合計」となります。

企業力Benchmarkerでは製造部門の労務費取得ができないため、販売費及び一般管理費に含まれる人件費を集計しております。

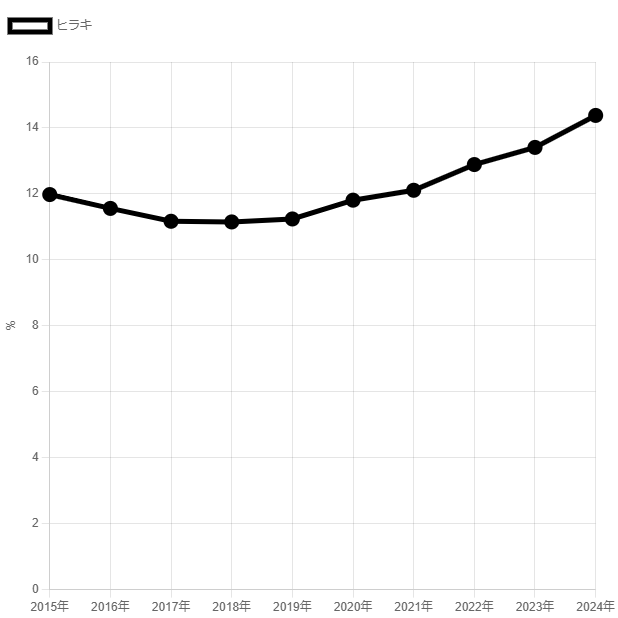

以下はヒラキの人件費比率を示すグラフです。ヒラキは小売業ですので、製造部門の労務費の存在を考えなくていいという判断で、事例に選んでみました。

2019年以降、人件費比率が上昇しています。特にコロナ禍を境に上昇しているため、賃上げだけでなく、売上の減少も影響している可能性があります。

人件費比率は、人件費合計÷売上高ですから、分母と分子のそれぞれの傾向を把握することで、上記のような傾向になっている原因わかるはずです。

人件費合計額は、2016年3月が2,067百万円 2019年3月が1,896百万円 2024年3月が1,914百万円です。金額だけでみるとゆるやかに下がってから上がったという印象です。

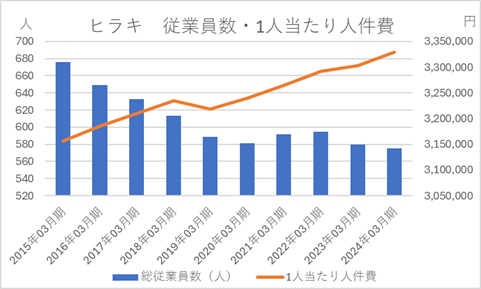

これに、総従業員数を加えると示唆に富んだ結果となります。

上記は、従業員数および1人あたり人件費です。こう見ると、ヒラキは2015年3月に676人いた従業員数を2024年3月には575人まで減らし、1人あたり人件費を向上させるということを10年前から行っていたということになります。

世間が賃上ムーブになるはるかまえから、従業員の待遇改善に力を入れてきました。

もちろん、待遇改善はゴールではなく、それによる生産効率の改善、ひいては営業効率の改善により増収増益のフェーズにしたかったのでしょう。

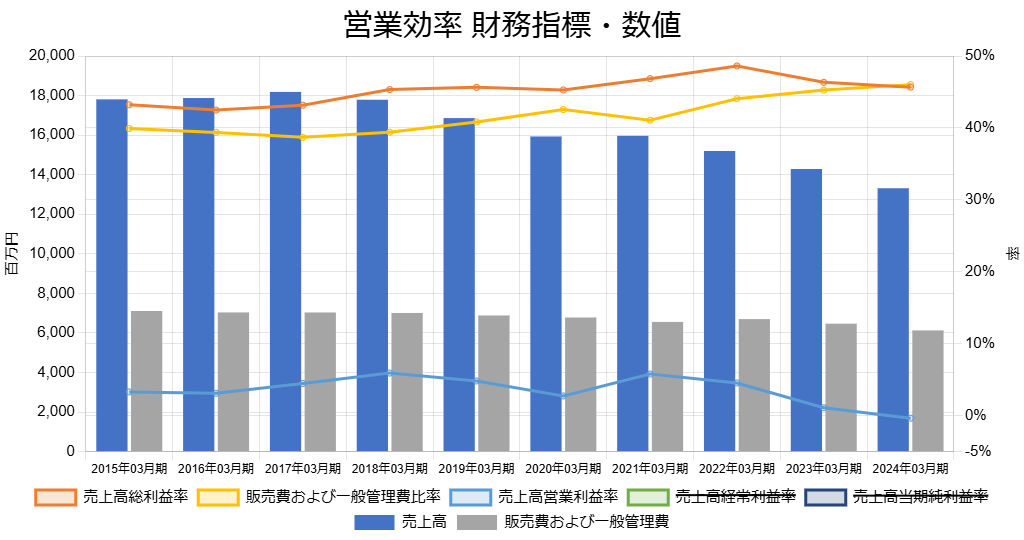

以下はヒラキの営業効率に関する財務指標の数値を示すグラフです。2018年から減収が続いており、7期連続の減収となっています。これは非常に深刻な状況です。売上高に対する販売費および一般管理費の比率も悪化の傾向にあり、人件費比率の上昇もその一因と考えられます。

人材を大切にしてよい循環を巡らせようとする思惑とは裏腹の現実が突き付けられます。

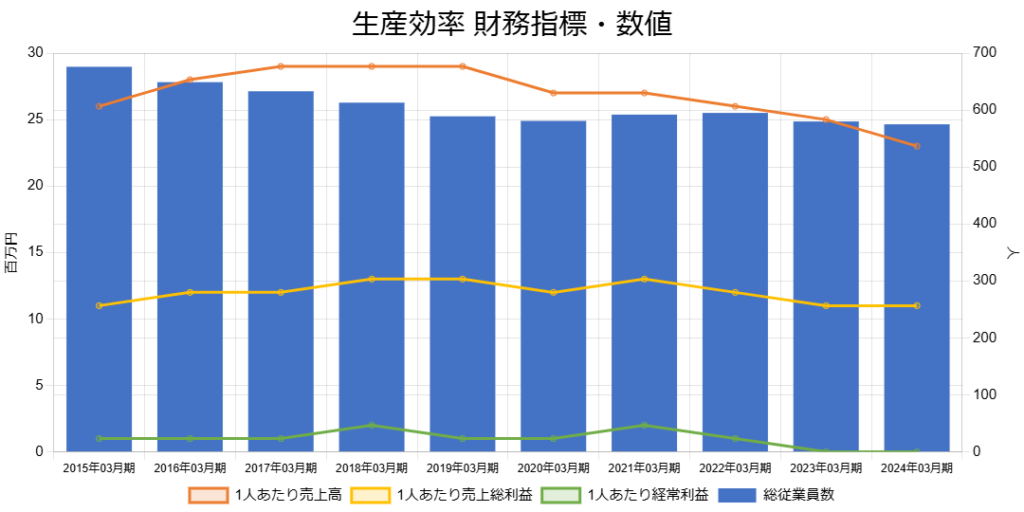

さらに追い打ちをかけるのが、生産効率の悪化です。

ヒラキの生産効率の財務指標数値のグラフです。2015年~2019年までは1人当たり売上高向上は、従業員を減らし、減収・現状維持の中で達成しました。

ところが2020年以降は従業員数は僅かに減少させながらも1人当たり売上高が減少するという厳しい状況に陥りました。減収で従業員数減少・人件費比率の悪化ですから、1人当たり人件費を増加させても悪化の一途を辿っていることになります。

残った社員への負担が増え、士気の低下やサービス品質の低下につながった可能性があります。

「賃上げに勤しんだとしても、ビジネススキームや営業力など、収益の獲得が伴わない場合、長期的には苦しむ」という視座を教えてくれる苦い事例となってしまいました。

人件費比率は高ければ悪い、低ければ良いというような単純なものではありません。企業全体が成長に向かっているかを確認して評価します。

人件費について説明しています。

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]

財務分析をしていて、従業員数が増えたときに1人当たり売上高はどうなるか気になりませんか。従業員数が増加すれば、仕事の質も高く量も多くできるので1人当たり売上高は増加するのでしょうか。それとも新人が入ってきて彼らが育つまで […]