投資その他の資産とは、貸借対照表における固定資産の一部であり、企業が長期的な目的で保有する投資性のある資産を指します。

これは、事業活動に直接用いられる「有形固定資産」や「無形固定資産」とは異なり、主に資金運用や関係会社との資本関係維持、将来的な経済的利益の獲得を目的として保有される資産が該当します。

具体的な勘定科目としては、「投資有価証券(その他有価証券)」「関係会社株式」「長期貸付金」「長期預け金」「出資金」などが含まれます。たとえば、他社の株式を長期保有する場合や、関連会社との資本関係を保つための出資などがこれに該当します。

「投資その他の資産」は通常、1年を超えて保有されることを前提としており、短期的な売買益を目的とした資産(流動資産)とは区別されます。そのため、企業の中長期的な財務戦略や資本政策の一端を反映する項目として、財務分析の際にも注目されます。特に、保有資産の時価評価や減損処理の要否など、適切な評価が求められる資産群です。

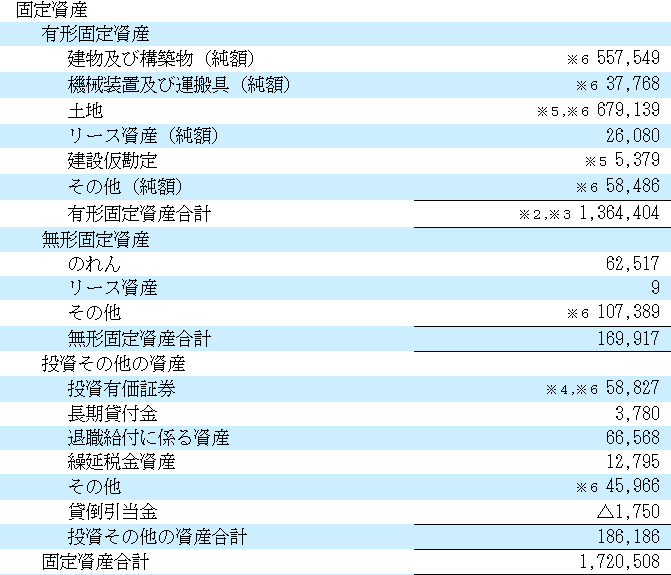

下記は近鉄グループホールディングスの固定資産を表示しています。固定資産の3つの区分の一番下に「投資その他の資産」として投資有価証券、長期貸付金、退職給付に係る資産、繰延税金資産、その他、貸倒引当金が計上されています。

日本基準は「投資その他の資産」の区分があり、その中に該当する勘定科目、金額が並べて記載されていますが、国際会計基準・米国会計基準の表示方法は異なります。企業力Benchmarkerでは、勘定科目の性質から、該当するものを日本基準の表示になれべ変えています。

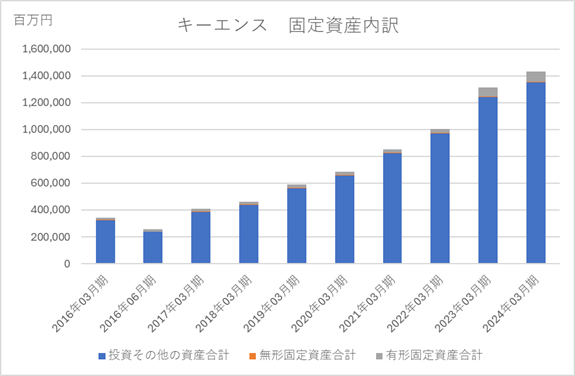

下記はキーエンスに固定資産3区分の金額の積み上げグラフです。キーエンスの固定資産の殆どは投資その他の資産です。有形固定資産・無形固定資産は殆どありません。

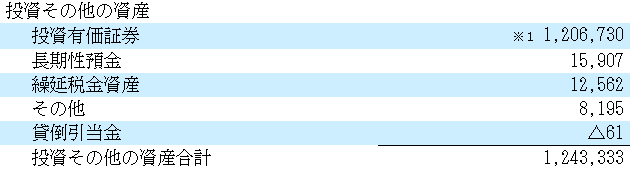

キーエンスの連結貸借対照表の投資その他の資産を見てみましょう。殆ど投資有価証券です。

有価証券の場合はその会社が儲かっているか、長期貸付金であれば、回収可能性など、勘定科目の性質によって管理のポイントが異なります。

固定資産合計について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]