その他営業外収益とは、営業外収益のうち個別の費目で把握されないものを指します。個別の費目で把握する勘定科目を何にするかは、金額の多寡や会計基準によります。当社の企業力Benchmarkerの場合、財務分析的にどれを個別把握すべきかという判断が入り決定されます。企業力Benchmarkerでは、受取利息・受取配当金・持分法投資損失を個別把握し、それ以外を「その他営業外費用」としています。

下記はイー・ロジットの連結損益計算書の表示です。イー・ロジットは日本基準を採用しています。営業外収益の内訳科目は、受取利息・保険金収入・物品売却益・保険解約返戻金・その他です。企業力Benchmaker では受取利息が独立掲記され、その他は「その他営業外収益」として把握されます。

下記は三井住友銀行の連結損益計算書の表示です。三井住友銀行は日本基準を採用していますが金融業を営んでいます。金融業は財務活動が営業活動の会社なので、一般商工業のように営業活動は営業利益までに記載し、財務活動は営業外収益に記載するという区分ができません。企業力Benchmarkerでは、経常収益を全て売上高とし、営業外収益区分は金額はありません。したがってその他営業外収益も把握しません。

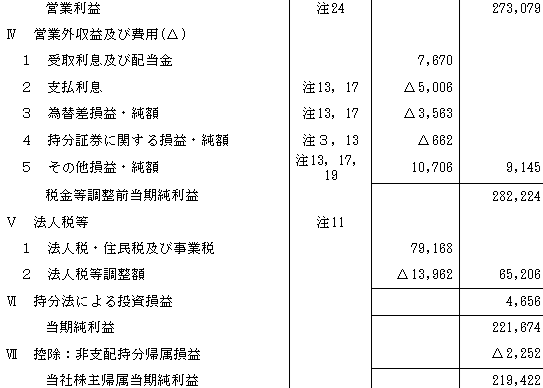

下記は富士フイルムホールディングスの連結損益計算書の表示です。富士フイルムホールディングスは米国会計基準を採用しています。「Ⅳ営業外収益及び費用」の区分があり、そのうち「その他損益・純額」が企業力Benchmarker上の「その他営業外収益」にあたります。

「為替差損益・純額」も、値が正の数であれば「その他営業外収益」に該当しますが、今回は「△(マイナス)」がついており、「為替差損」であるため「その他営業外費用」に該当します。

その他収益とその他費用は、米国会計基準では同じ区分に記載されているので△のついた費目を費用と認識します。

純額とあるのは同じ取引で収益と損失があった場合、合算してプラスなら収益、マイナスなら費用としているためです。

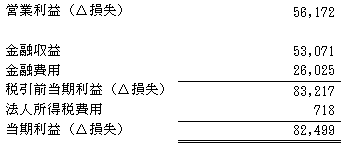

下記はデジタルプラスの連結損益計算書の表示です。デジタルプラスはIFRSを採用しています。営業外収益に該当するのは「金融収益」のみです。注記もありません。仮に注記があったとしても、企業力Benchmarkerでは注記情報は加味しませんので、金融収益は全額その他営業外収益として把握します。

企業力Benchmarkerでは、受取利息・受取配当金・持分法投資利益・その他営業外収益の合計を言います。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]