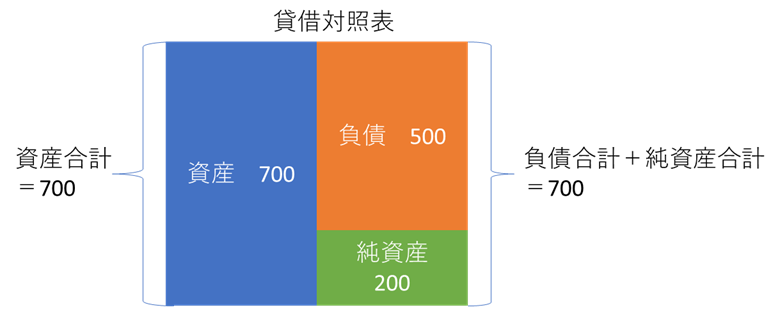

貸借対照表の右側の負債と純資産の合計額です。同額の資産を保有しています。

貸借対照表の左側には資産額が、右側には負債と純資産の合計額が示されます。これらの金額は常に一致します。

金額が同じであっても、左側(資産)の情報は資産効率の分析に、右側(負債・純資産)の情報は資本効率の財務指標を算出する際に利用します。

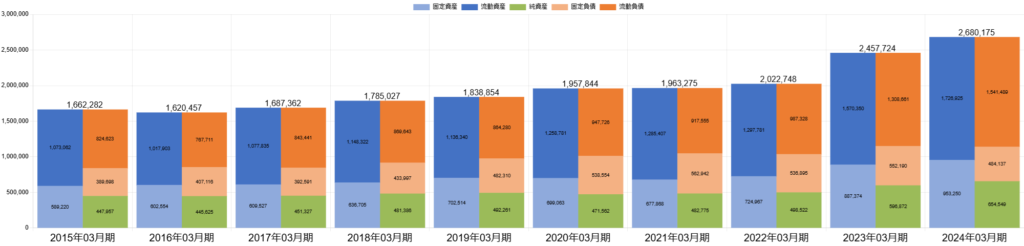

下記は、川崎重工業の貸借対照表(BS)の過去10年間の推移を示したものです。右側には、流動負債(オレンジ)、固定負債(薄いオレンジ)、純資産(グリーン)が表示されています。

純資産は緩やかに増加していますが、それに比べて負債(流動負債+固定負債)の増加幅が大きいことが分かります。このことから、資金調達を通じて投資を拡大している可能性が考えられます。

負債・純資産合計の増減を確認すると同時に、負債および純資産それぞれの変化にも注目することが重要です。なお、純資産は場合によってはマイナスとなることもあります。

負債純資産合計と金額が一致する資産合計を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]