負債比率 = 負債合計 ÷ 純資産合計 × 100(単位:%)

負債比率とは、企業の財務安定性を評価するための指標で、純資産に対する負債の割合を示します。負債比率が高い場合、借入依存度が高く、返済リスクや経営の柔軟性低下が懸念されます。一方、負債比率が低い場合は、自己資本が充実していることを意味し、安定した経営基盤を示すため、投資判断や経営戦略の重要な参考情報となります。

また、この指標は返済能力や資金繰りの評価材料としても非常に重視されるため、極めて重要です。

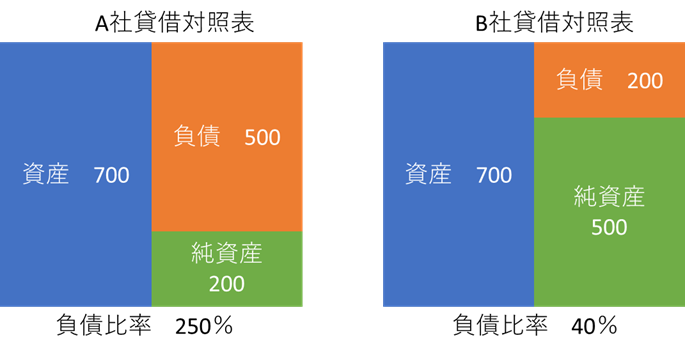

負債比率を理解するには、貸借対照表の構造に当てはめて考えると分かりやすくなります。A社は負債の割合が多いため、負債比率は250%、B社は負債の割合が少ないため、負債比率は40%です。

負債比率は、貸借対照表の右側(負債・純資産)の割合を示す指標です。右側は資金の調達源を表すため、B社の方が財務的に優良と判断されます。一般に、負債比率は値が小さい方が望ましいとされています。

上記の事例で、A社・B社ともに経常利益が100と仮定します。この場合、純資産経常利益率はA社が50%、B社が20%となり、A社の方が収益性が高いと評価されます。

負債比率が高いほど資本効率が高くなることをレバレッジ効果といいます。そのため、負債比率を安全性の側面だけで評価すると、資本効率の観点を見過ごしてしまう可能性があるという指摘ができます。

資本効率では、利益を純資産で割ることで、株主が拠出した資本等からいくらの利益が生まれたのかを測ることができます。

そこで、負債比率と純資産当期利益率について、2つの業種をみていきましょう。

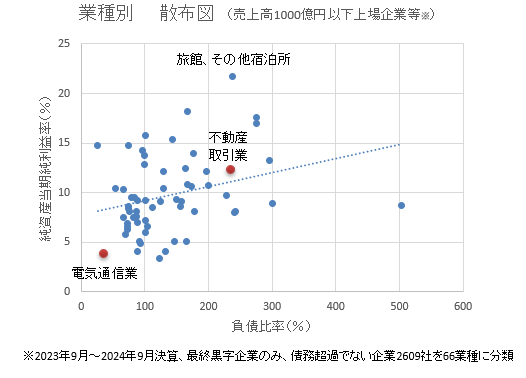

業種によって負債比率の値は大きく異なります。この段落では、売上高1000億円以下の上場企業等で、最終黒字かつ債務超過のない企業を対象に、具体的な値を見ていきたいと思います。1000億円以下としたのは、単一事業の会社が多いため業種による差がわかりやすいだろうと判断したためです。

まずは以下の散布図で、条件に該当する2609社の傾向を業種ごとに俯瞰しましょう。

「旅館・その他宿泊所」はコロナで激減した純資産が分母になることによる一時的な値の可能性があります。このように個々の事情を理解して指標をみる必要があります。

それ以外の業種を上記の図でみてみましょう。たとえば不動産取引業は、不動産を多く仕入れるために借入金を増やすことは避けられないことから、負債比率が比較的高い傾向にあります。(235.8%,売上1000億円以内の上場企業で、最終黒字かつ債務超過のない企業69社の平均,2024年)

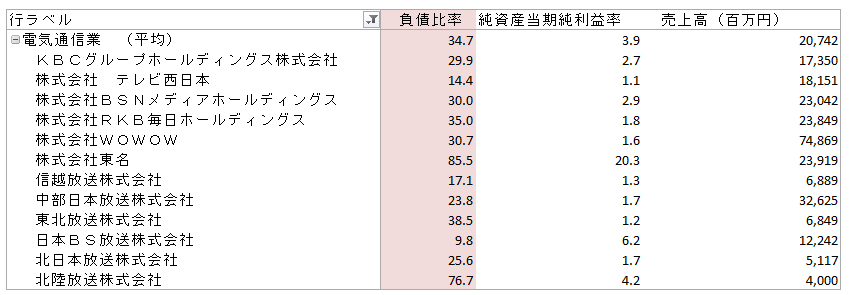

以下の表では、不動産取引業の各企業の財務指標をまとめました。

企業名負債比率純資産当期純利益率 売上高 (百万円) 不動産取引業(以下の69社平均)235.812.331456 AMGホールディングス株式会社218.510.529090 KONOIKE Co.株式会社474.713.93529 SREホールディングス株式会社92.711.124219 アグレ都市デザイン株式会社318.414.627606

※当社ではこのような企業データを格安で販売しています。「競合比較をしたいが、作業に時間がかかる・・・」そんな悩みを解決します。くわしくはこちら。

一方で電気通信業では、負債比率は非常に低い傾向にあります。(34.7%,売上高1,000億円以内の上場企業等で、最終黒字かつ債務超過のない企業12社の平均,2024年)

負債比率の平均は、不動産取引業で235.8%、電気通信業で34.7%と大きな差があることがわかりました。また、純資産当期純利益率の平均は不動産取引業で12.3%、電気通信業で3.9%となっています。負債比率が大きい業界で純資産当期利益率が高い傾向にあり、財務レバレッジの議論はこの点を指摘しているのだとわかります。

「負債比率が高いほど資本効率が高くなることをレバレッジ効果といいます。そのため、負債比率を安全性の側面だけで評価すると、資本効率の観点を見過ごしてしまう可能性があるという指摘ができます。資本効率では、利益を純資産で割ることで、株主が拠出した資本からいくらの利益が生まれたのかを測ることができます。」

このように先ほど紹介しましたが、上記の近似値線をみるとそれなりに関連があることがあわかります。

一方で、負債があっても倒産から遠い業種もあれば、負債の管理が肝要な業種もあります。負債が多くとも積極投資の結果、大きな収益があがり成功する例もあります。

結局は、各業種各企業を経年比較・評価していくことが非常に大切です。

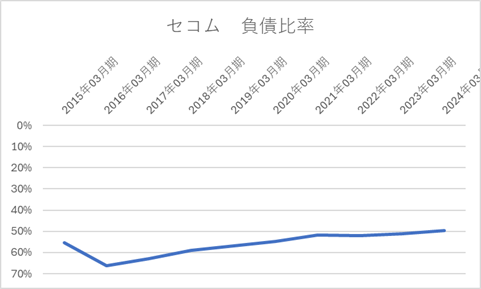

以下はセコムの負債比率のグラフです。2016年を除き、66%から50%へと徐々に改善しています。負債比率は数値が小さいほど良い指標であるため、Y軸は下向きに設定しています。

イメージしにくい場合は、貸借対照表(BS)のバランスを確認するとよいでしょう。

以下は、セコムの貸借対照表(BS)のバランスにおける10年間の推移です。緑の部分が純資産を示しており、その半分程度が負債となっています。負債比率が約50%であるため、純資産比率はおよそ66%となります。

このBSバランスを基に、損益計算書(PL)の状況を推察してみてください。

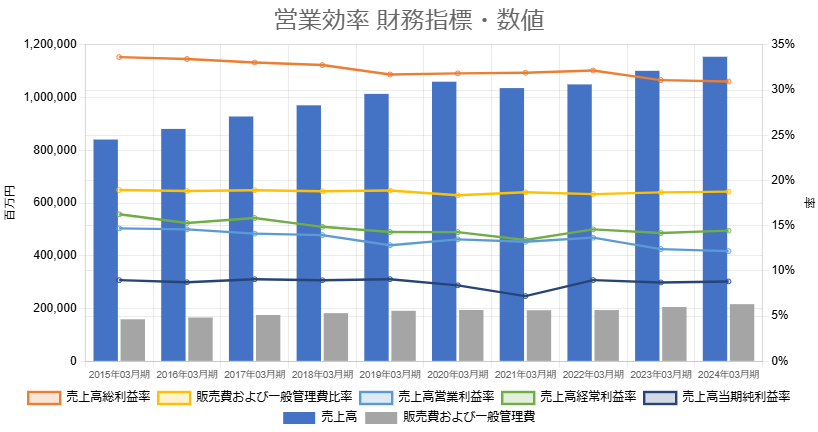

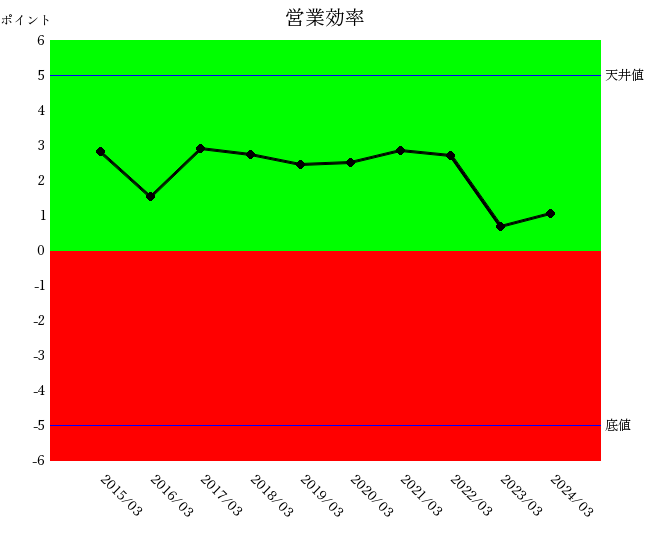

下はセコムの営業効率財務指標・数値の10年グラフです。これを使って答え合わせをしてみましょう。売上高経常利益率(緑折れ線グラフ)>売上高営業利益率(水色折れ線グラフ)です。

負債が少ないことから支払利息が少ない可能性があります。また、資産は有価証券・投資有価証券・預金など金融資産が多く、受取配当金・受取利息がい多い可能性があります。

それらは営業外収益を増やし営業外費用を減らしますので、売上高経常利益率が売上高営業利益率より高いこと矛盾しません。

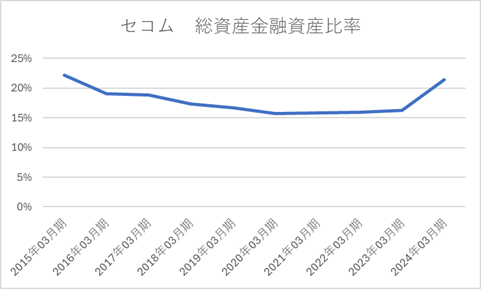

セコムの総資産に占める金融資産の割合を示す総資産金融資産比率のグラフを下に示します。総資産のうち15%~22%は金融資産であることが分かります。上記BSバランスを見ると総資産は増加の一途ですから、総資産金融資産比率の低下する期間もありますが、順調に金融資産を保有していると結論付けることができるのではないでしょうか。

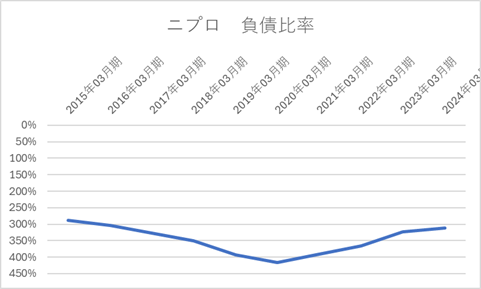

以下はニプロの負債比率のグラフです。負債比率は290%から420%の範囲で推移し、悪化と改善を繰り返しています。負債比率は数値が小さいほど良い指標であるため、Y軸は下向きに設定しています。

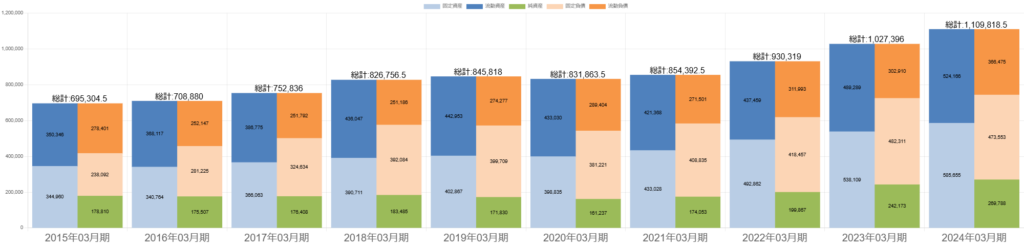

以下は、ニプロの貸借対照表(BS)のバランスにおける10年間の推移です。緑の部分が純資産を示しており、その4~5倍の負債を抱えています。

このBSバランスを基に、損益計算書(PL)の状況を推察してみてください。セコムとは逆の状態を思い浮かべるはずです。

以下は、ニプロの営業効率(収益性を示す統合指標)の推移です。緑色のゾーンにありますが、徐々に悪化し、時には急激に悪化するなど、不安定な動きも確認できます。

財務指標は単独で評価するものではなく、他の指標に影響を与えたり、逆に影響を受けたりします。

時系列で他の財務指標との関係性を確認することで、より実態に近い分析が可能になります。

総資産に占める金融資産の比率を言います。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]