「負債合計」とは、企業が将来支払う義務を負っている金額の総額を指し、貸借対照表(バランスシート)の右側に表示される主要な項目の一つです。これは、企業が資金を調達する手段のうち「他人資本」に該当するものであり、自己資本とあわせて企業の資金源を構成します。

負債は通常、流動負債と固定負債の2つに分類されます。流動負債には、買掛金や未払費用、短期借入金、1年以内返済予定の長期借入金など、1年以内に支払義務があるものが含まれます。一方、固定負債には、長期借入金や社債、退職給付引当金、リース債務、資産除去債務など、1年を超えて支払いが生じるものが含まれます。負債合計が大きい場合は、それだけ外部からの借入や将来の支払義務を多く抱えていることを意味し、企業の財務安全性や資金繰りに対する影響も大きくなります。特に、有利子負債の割合が高い場合は、利息の支払負担や元本返済の影響がキャッシュフローに及ぶ可能性があるため、注視が必要です。

負債合計は、財務分析においても重要な指標であり、たとえば「負債比率(負債合計 ÷ 自己資本)」や「自己資本比率(自己資本 ÷ 総資産)」といった比率を通じて、企業がどの程度他人資本に依存しているか、または財務の健全性を維持しているかを判断する材料となります。

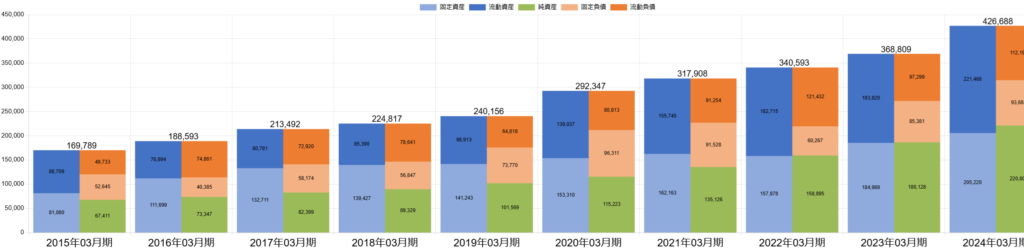

下記は、オーケーのバランスシートにおける資産・負債構成(BSバランス)の推移を示したものです。業績が好調で設備投資も積極的に行っていることから、純資産および固定資産が共に増加しています。それに伴い、純資産比率の上昇により、負債(グラフ中のオレンジおよびピンクの部分)は相対的に縮小しています。このことから、同社は借入も活用しつつ、着実に事業拡大を図っていると考えられます。負債構成の変化については、バランスシートの推移を確認することで明確に把握することができます。

負債は、流動負債と固定負債の2つに大別されます。それぞれ異なる要因によって増減が生じるため、個別に分けて考察することが重要です。

固定負債について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]