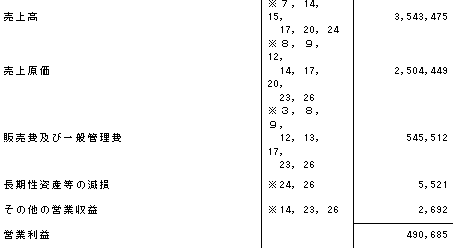

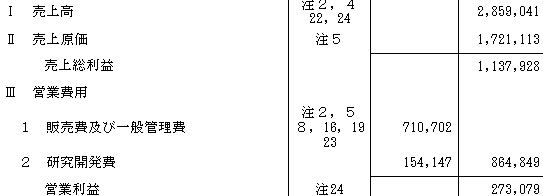

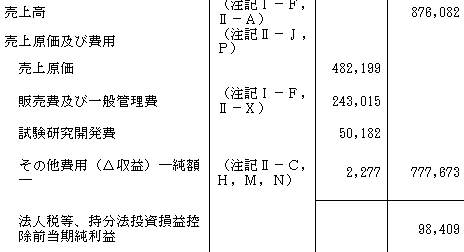

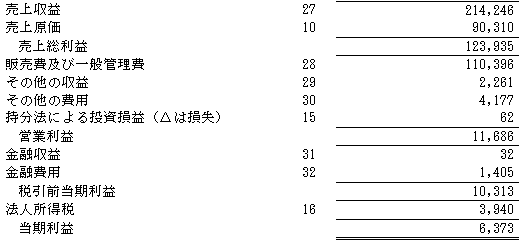

営業利益は、売上総利益から販売費及び一般管理費を差し引いて算出される利益で、本業の儲けを示します。本業の儲けであるため、黒字であることが求められます。また、営業利益は、支払利息などの財務コストを差し引く前の利益であるため、その金額が僅少だと、経常利益がすぐに赤字になってしまう可能性があります。したがって、営業利益をしっかり確保することが重要です。