収益-費用=利益を開示しているのは損益計算書です。しかし、収益と収入(キャッシュイン)のズレ、費用と支出(キャッシュアウト)のズレが存在するため、損益計算書だけを見ていても現金の動きはわかりません。

そこでキャッシュフロー計算書を作成します。キャッシュイン-キャッシュアウト=現金増減を示す計算書です。

営業活動によるキャッシュフロー以外には投資活動・財務活動があります。営業活動・投資活動・財務活動のいずれの活動によって現金を得たかを明確に示すようにできています。

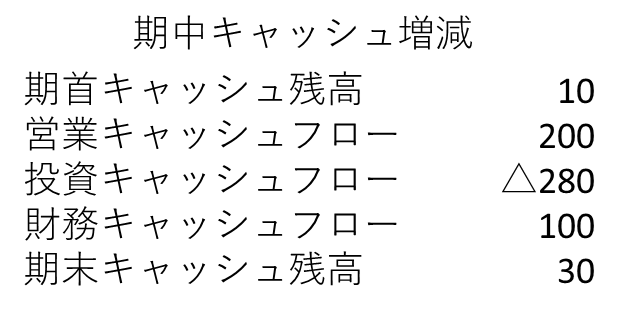

期首キャッシュ残高と期末キャッシュ残高の差額の理由をこの3つのキャッシュフローで説明します。事例では期中キャッシュが20増加した事例です。

本業で200キャッシュを獲得し投資しましたが80足りず財務で補完しています。

営業活動によるキャッシュフローとは本業の活動で得たキャッシュはいくらかを示します。

スーパーであれば本業は小売業ですから陳列棚に並べた商品を売って得たキャッシュを言います。売上高がそのまま載るのではなく、それを獲得するためにキャッシュアウトしたコストを差し引いて計算します。もし、スーパーがマンションを保有してマンション経営も本業であると認識していれば賃貸収入も営業活動とします。

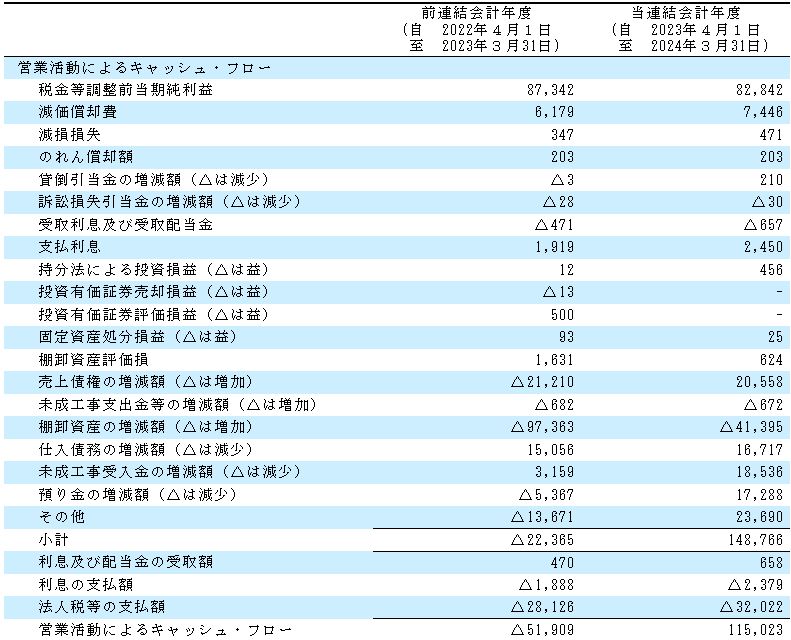

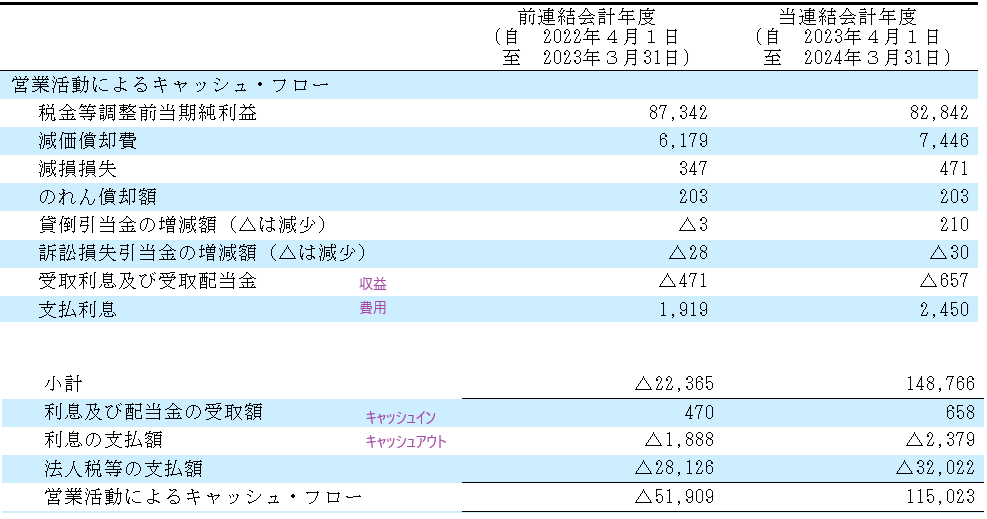

長谷工コーポレーションの2023年3月期・2024年3月期の営業活動によるキャッシュフロー計算書を示します。営業活動によるキャッシュフローは一番下の金額です。

2023年3月期は51,909百万円のキャッシュアウト、2024年3月期は115,023百万円のキャッシュインです。

この金額をどうやって出しているかといえば、税金等調整前当期純利益からいろいろ加減算して出します。損益計算書の数字を基礎に計算するのは、計算済の数字を使うえば簡単にできるからです。

税金等調整前当期純利益を基礎に例外を調整していきます。例外はざっくり言って、収益とキャッシュイン、費用とキャッシュアウトのズレを生じるモノです。

もう少し詳しく事例を上げると、費用として控除したのにキャッシュアウトしない費用・財務活動で生じる費用・商品を仕入すぎたり、掛けで売り利益は出ているのですがキャッシュが入ってこないなどです。それらを一つ一つ調整します。

上から順番に説明していきます。

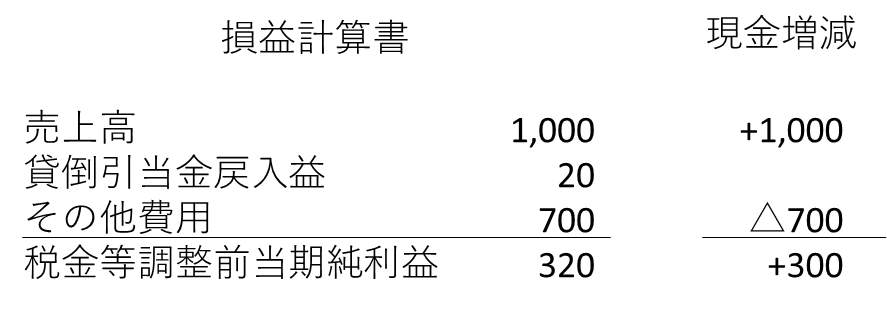

減価償却費・減損損失・のれん償却額を加算しています。この3つは、税金等調整前当期純利益から費用として差し引かれていますが、費用に計上された期は支出を伴わないので、その分会社にはキャッシュが残っているはずなので加算します。

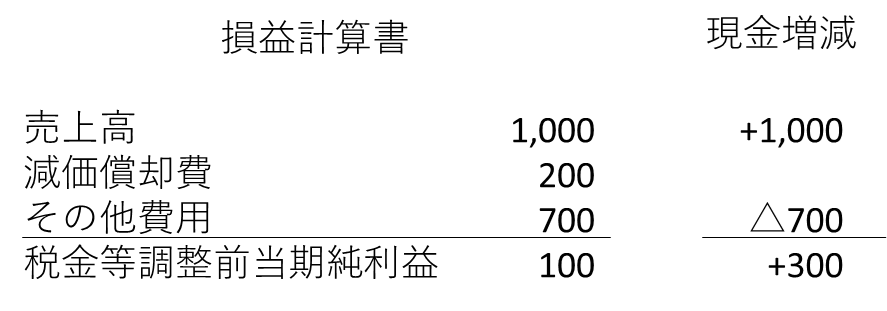

下図では減価償却費を含む損益計算書が示されています。売上高はキャッシュイン・その他費用はキャッシュアウトが当期にあったとします。減価償却費を計上してもその期はキャッシュアウトがありません。現金増減だけ取り出すと図に記載したようになります。

税金等調整前当期純利益+減価償却費=現金増減となり、調整できます。

減価償却費・減損損失・のれん償却額など、費用計上時に支出しない費用は加算することで調整ができます。

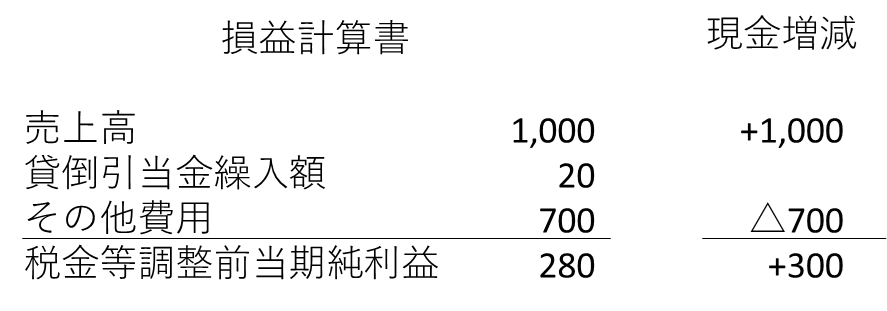

貸倒引当金の増減額・訴訟損失引当金の増減額は増加した場合加算、減少した場合減算しています。

増加した場合は上の「キャッシュアウトしない費用」と一緒で、追加計上時にはキャッシュアウトしないので差額は加算します。例えば、貸倒引当金が期首10あったとします。期末に30引当金が必要な場合差額20を引き当てて費用とします。この場合も貸倒引当金繰入額を加算すると調整できます。

逆に期末に4の引当金で良ければ、6過剰ですので、引当金戻入益として計上されています。引当金戻入益は収益として処理されましたがキャッシュインしないので、減算すると調整できます。

受取利息及び受取配当金・支払利息は財務・投資から生じる損益です。ですから、費用加算、収益は減算します。

小計で営業活動によるキャッシュフローを一旦締めて計算しているのは、純粋な営業活動によるキャッシュフローを表示するためと思われます。

但し、これらの収益費用の収入額・支出額は営業活動によるキャッシュフローで処理することになっているので、小計以下で受取額は加算・支払額は減算しています。違和感のある方もあるのではないでしょうか。

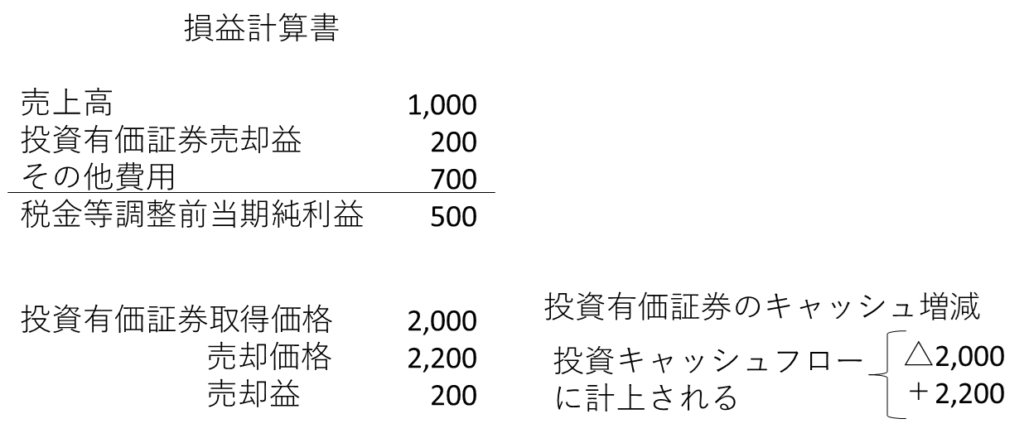

持分法による投資損益・投資有価証券売却損益・投資有価証券評価損益・固定資産処分損益は、税金等調整前当期純利益には益は加算され、損は減算されています。

これらは営業活動ではありませんので、益は減算・損は加算して調整します。

図で説明しましょう。投資有価証券評価損益は投資有価証券売却価格から取得価格を引いた差額です。例では益が出ているケースでです。これに関連するキャッシュは取得時のキャッシュアウトと売却時のキャッシュインですが、これは投資キャッシュフローに載ります。営業キャッシュフローは税金等調整前当期純利益を基礎に計算しますから、図に示したように、投資有価証券売却益分だけ多く計上されてしまいます。こういう理由で控除します。

その他の説明は省きます。

棚卸資産評価損は費用として計上され、税金等調整前当期純利益は減算されたあとの数字です。しかし、棚卸資産評価損は計上しても支出しないので加算します。キャッシュアウトしない費用と同じです。

売上債権の増減額・未成工事支出金等の増減額・棚卸資産の増減額・仕入債務の増減額・未成工事受入金の増減額は加減算します。

資産の増加・負債の減少は減算、資産の減少・負債の増加は加算します。

資産の増加を例を図に説明してみましょう。

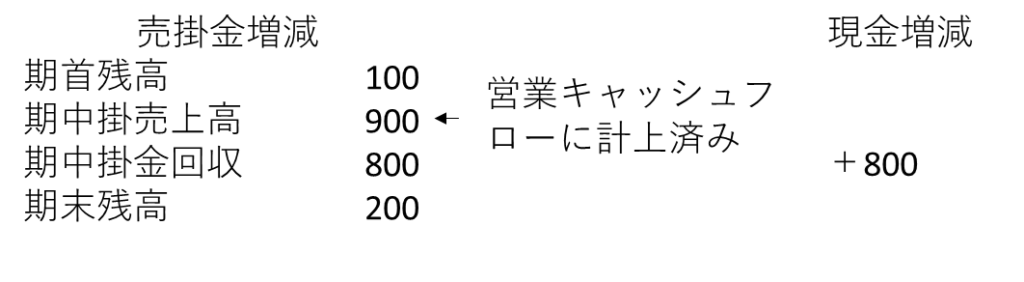

期首売掛金残高は100、期中掛け売上高は900、現金回収額800で期末残高は200です。これに関連するキャッシュの増減は期中回収額800だけです。しかし売上高900は税金等調整前当期純利益に計上済です。本来800をキャッシュインとして計上すべきを900として計上したので100調整をしました。その100の計算ですが、掛売上高900と掛金回収800の差額ですが、それは期首と期末の残高差額に一致します。掛売上高・掛金回収を把握するのは煩雑なので、期首と期末の残高差額を使います。

いくら売上高を上げて損益計算書で利益が計上されても回収しなければキャッシュは入ってきません。例では売上高を900上げたのにキャッシュインは800であることを示しています。

他の説明は省きます。

預り金の増減額・その他は「売上債権・仕入債務・棚卸資産の増減」と同様です。

純粋な営業活動によるキャッシュフローの金額を示します。

利息及び配当金の受取額(収益ではなくキャッシュイン)、支払利息の支払額(費用ではなくキャッシュアウト)を加算します。上でも書いたように純粋には投資活動・財務活動から生じたキャッシュイン・アウトですが、営業活動によるキャッシュフローに含められます。

下図を見て下さい。純粋な営業キャッシュフローを出すため小計以上では収益を減算・費用を加算しています。なぜ収益・費用かといえば税金等調整前当期純利益に同額が加算・減算されているから逆を計算するのです。

小計以下では、キャッシュインを加算、キャッシュアウトを減算しています。

法人税等の支払額は、計算のスタートが税金等調整前当期純利益なので差し引きます。

法人税は営業活動だけでなく投資活動・財務活動からも生じます。しかし、それを分けて認識できないので、小計以下で控除していると思われます。

全ての加減算が終わり、営業活動によるキャッシュフローが計算されました。

ご自身でキャッシュフロー計算書を作成なさる方以外は、読み方が分かれば十分ではないでしょうか。企業事例で確認してみて下さい。

再度長谷工コーポレーションの2023年3月期、2024年4月期の営業キャッシュフローを示します。

税金等調整前当期純利益は2023年87,342百万円、2024年82,842百万円です。しかし、営業活動によるキャッシュフローは△51,909百万円、115,023百万円と大きく異なります。

2023年は本業でお金は得ておらず反対に51,909百万円もキャッシュアウトしてしまったのです。

原因は計算書の中味を△の記述を探ればわかります。

2023年は売上債権が21,210百万円増加したので同額が入金できませんでした。同様に棚卸資産が97,383百万円増加したので、同額入金できませんでした。

87,342百万円の税金等調整前当期純利益を超える金額ですので、営業キャッシュフローはマイナスになってしまいました。

黒字なのに営業キャッシュフローはマイナス、キャッシュアウトしています。

損益計算書だけを見ていても気が付きません。資産効率の財務指標で見抜くこともできますが、キャッシュフロー計算書は明確に原因を示します。

投資活動によるキャッシュフローについて解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]