長期有利子負債合計とは、企業が1年を超えて返済・償還する予定の利息付き負債の総額を指します。これは、企業の中長期的な資金調達状況や財務安定性を評価するうえで重要な指標のひとつです。

一般的に、以下の項目の合計によって構成されます:

長期借入金:銀行などの金融機関から1年以上の返済期限で借り入れた資金。

社債:投資家から資金を集めるために発行された1年以上の償還期間を持つ債券。

長期リース債務:ファイナンス・リース取引に基づく、1年以上の支払い義務を伴う負債。

その他長期有利子負債:上記以外の、利息の支払いが伴う長期的な債務(たとえば信販会社からの調達など)。

これらの負債は、通常、金利コストが発生するため、企業の資本構成や財務リスクを判断する際に重要な要素となります。

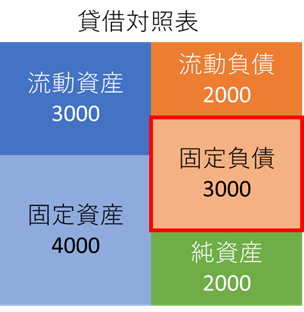

長期有利子負債は、貸借対照表上の固定負債に分類され、長期的な資金調達手段として位置付けられます。そのため、返済期間は比較的ゆるやかであり、企業の資金繰りに対する即時の負担は小さい傾向があります。

下記の例では、固定資産として運用された資金4,000に対して、固定負債および純資産の合計5,000で賄われており、長期的な資金繰りの面でも安定しているといえます。

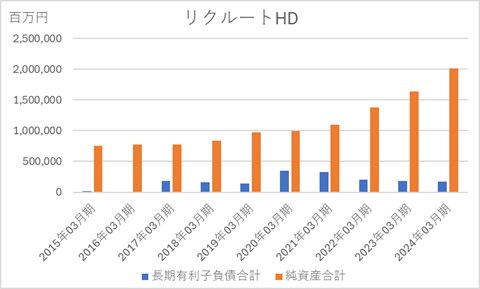

下記は長期有利子負債と純資産の時系列グラフです。2021年3月期から純資産が急増していますが、同時期から長期有利子負債が減少しています。利益が出て純資産が増加する会社は、長期有利子負債を返済していくことができます。

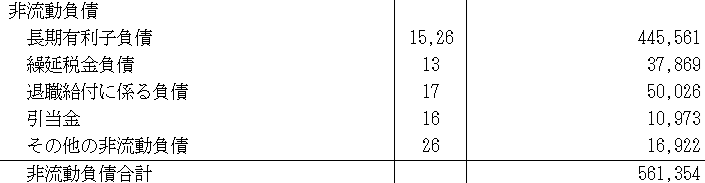

下記はAGCの固定負債(非流動負債)の内訳を示しています。多くの企業の場合、長期有利子負債は固定負債の多くを占めます。財務体質を良くしようとする会社は長期有利子負債を減らしていきます。長期有利子負債以外が多い場合はその勘定科目の増減理由を確認します。

短期有利子負債合計と長期有利子負債合計の合計を有利子負債合計と言います。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]