建物はBS(貸借対照表)の有形固定資産カテゴリの勘定科目です。

有形固定資産は土地と建設仮勘定を除けば、基本的に減価償却費が発生します。

本稿では

①減価償却についての解説

②財務諸表に実際にどのように書いているのか、企業事例で確認

③当社システム(企業力Benchmarker)での表記

を記載します。

建物に含まれるのは、事務所・店舗・工場・倉庫・建物附属設備などがあげられます。

減価償却とは、企業がある程度高額なものを購入したときに、その費用を何年かに分けて経費にしていくことです。

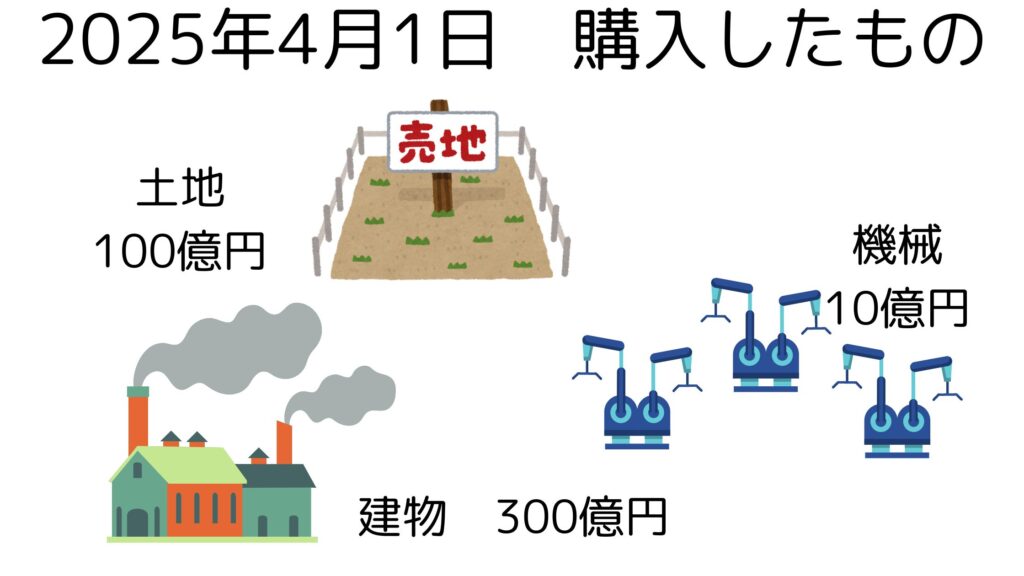

たとえばパンメーカーが新しいパン工場を建てるとしましょう。

土地を100億円で購入し、そこに300億円の工場(建物)を建てました。パンをこねる機械も10億円で購入しました。

実際には土地を購入後、建物を建てる期間があったりするので土地と建物が同日に資産化することはほぼないですが、便宜上2025年4月1日にすべて購入・完成・導入したとしましょう。

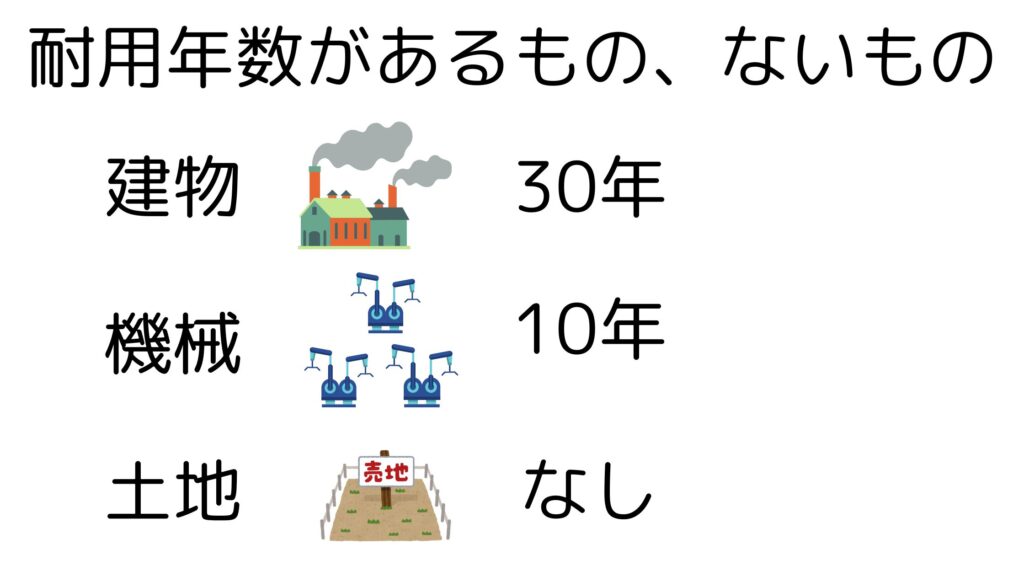

上記の値段で購入した各資産ですが、土地以外は永続するものでなく、いつかは取り壊しや撤去が必要です。つまり、想定される耐用年数があります。

それまでの期間は毎日パンを生産するのですから、資産価値があるといえます。

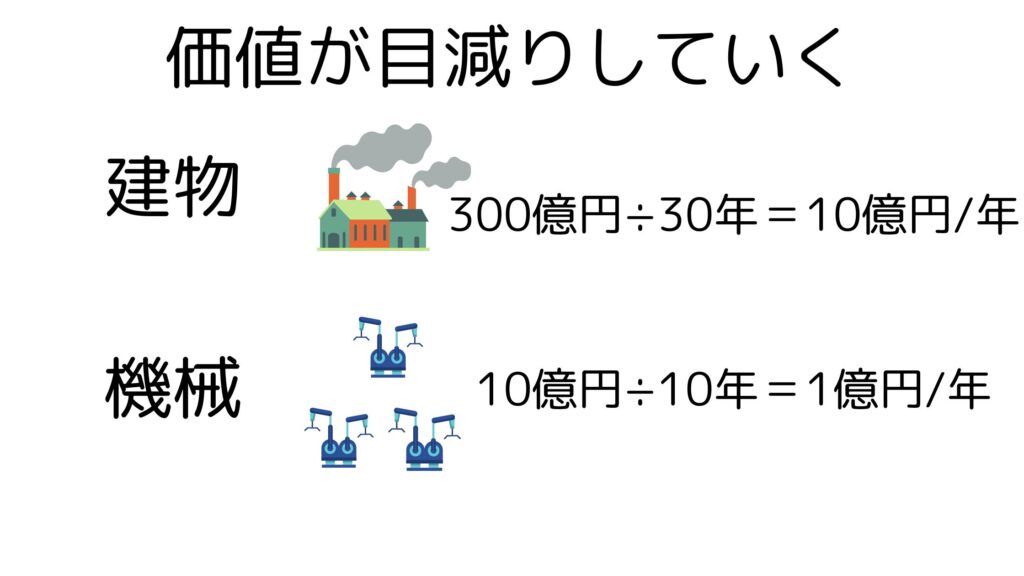

取り壊しや撤去となるその時まで、資産の価値をすこしずつ目減りさせていくのが減価償却です。資産の価値を目減りさせることにより、資産計上額が減るとともに目減り分がPLに費用に計上されます。

例えば、それぞれの耐用年数が上記のとおりだったとしましょう。

目減りさせる方法は定額法や定率法などいくつかあるのですが、ここでは最もメジャーな定額法で計算します。定額法では上記のような計算方法で、建物は10億円、機械は1億円の減価償却費が毎期発生(資産は目減り)します。この11億円は売上原価の一部としてPLに計上されます。

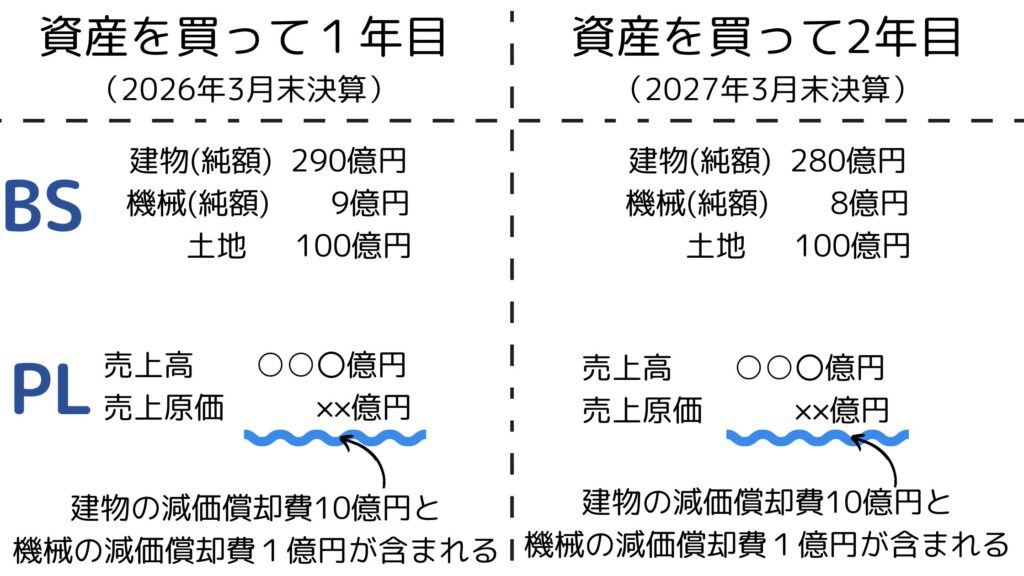

上記のBSを見ると、資産の額が毎期 建物は10億円、機械は1億円減っています。減価償却は杓子定規にルールに沿った資産の価値を減らし方をしますが、実際は機械が5年でダメになったり15年使えたり、様々です。

ですが、耐用年数で使えなくなることを見積もって毎期の資産価値を計算することで、ある程度に実態に近い固定資産額をBSで開示することができるのです。

工場の有形固定資産の場合、PLの売上原価の一部として減価償却費が含まれることがわかりました。(もしも建物が工場ではなく本社ビルだった場合は、売上原価ではなく販管費カテゴリの「減価償却費」に含まれます。)

次は「減価償却累計額」を解説します。よく似た言葉ですがこちらはBSの項目です。

減価償却累計額とは、これまで減価償却された金額の合計のことです。

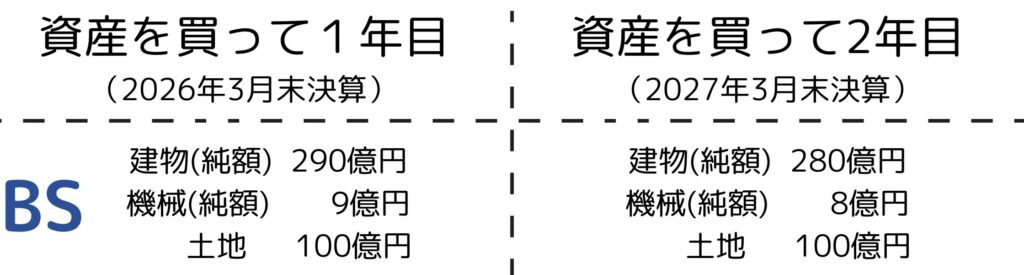

さきほどの図をBSの部分だけ再掲しました。

建物(純額)、機械(純額)と書いていますね。

これは資産購入時の金額(「取得原価」と言います)から減価償却累計額を控除した額です。目減り後のネットされた資産額なので、(純額)という表記になります。

2027年3月末決算の場合、

建物(取得原価)300億円 - 減価償却累計額 10億円×2期= 建物(純額)280億円

機械(取得原価) 10億円 - 減価償却累計額 1億円×2期 = 機械(純額) 8億円

となります。

ここでの「2期」とはなんのことでしょうか。

2期とは、2025年4月1日の購入時から起算して2027年3月末で、丸2年(2期)ということです。減価償却費でいうところの2決算期分の金額が積みあがって、減価償却累計額となっています。

有形固定資産には

①取得原価 ②減価償却累計額 ③純額

があることがわかりました。

次は実際に企業の表記について、よく見かける4パターンを解説します。

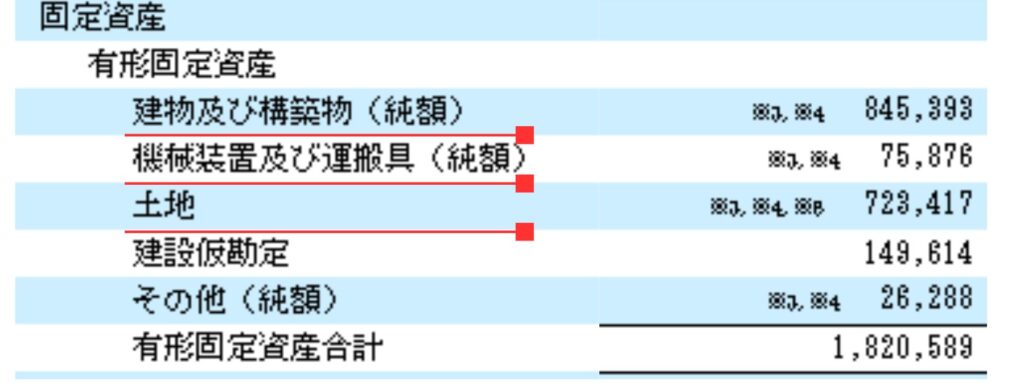

これは取得原価や減価償却累計額を表記しないで、引き算の結果である純額だけを載せているパターンです。どれほどの規模(取得金額)の資産をどれほど使い込んできたのかはわからないですね。

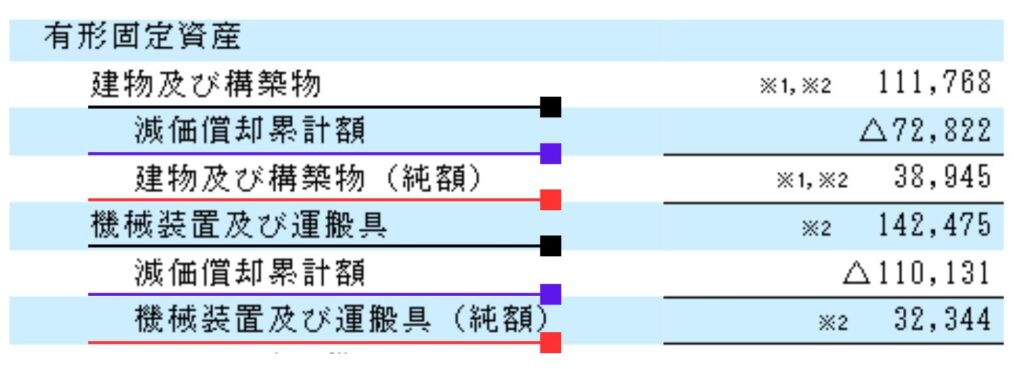

これは取得原価、減価償却累計額、純額を各資産ごとに丁寧に明記しているパターンです。取得原価があるので資産の規模もわかりますし、償却の状況もわかります。一番情報量が多く、助かりますね。

ただ有形固定資産のカテゴリの表記が3倍になり、ごちゃごちゃした印象のBSになっています。

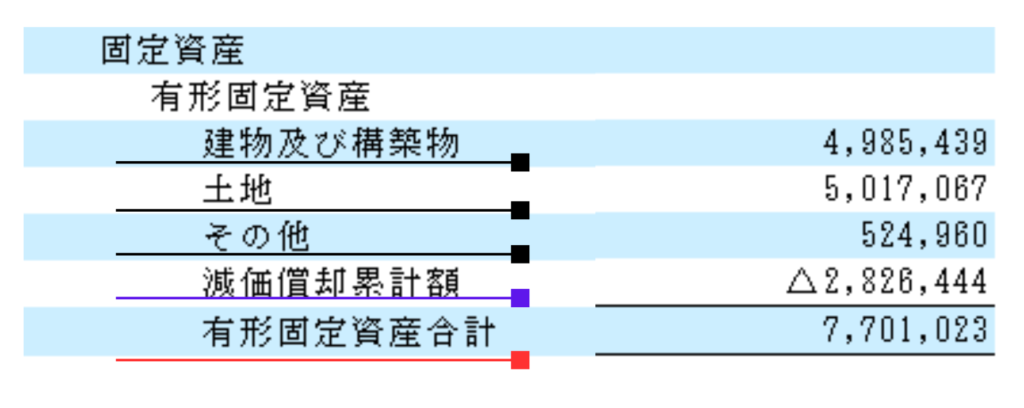

この場合、取得原価が3行列記ののちに、この3資産の減価償却累計額を合計した金額を1行で載せています。その差し引きで純額(有形固定資産合計)を求めています。各資産の減価償却累計額・純額はわからない表示方法ですね。

IFRSとは国際会計基準のことで、今まで見てきた例(すべて日本基準)とは書式が大きく異なります。IFRSを使用する企業は海外展開をしているような大規模な企業が多く、それらのBSをみると上記のような表示になっています。

えっこれだけ?!と思ってしまいそうですね。

減価償却累計額はおろか、建物を持っているのか機械を持っているのかもわかりません。

企業力Benchmarkerでは、「取得原価が開示されている場合は取得原価を載せる」「減価償却累計額は1本にまとめて記入する」を基本とし、「取得原価が載っておらず各資産の純額のみが開示されている場合は純額を載せる」、「IFRSの場合は「その他有形固定資産」と「有形固定資産合計額」に同額を記入」という対応をしています。

減価償却累計額等控除額が載っている場合は、各資産の各項目は取得原価なんだなと思っていただければOKです。

各資産に値がのっているのに減価償却累計額が0の場合は、各資産の値は「純額」ということになります。

IFRSの企業の場合は、「開示内容が有形固定資産合計のみなんだな」と思っていただければOKです。

減価償却累計額には、厳密には過去に計上した有形固定資産の減損損失なども含まれます。本稿よりも詳しく、減価償却累計額等控除額について解説します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]