賞与は、企業が従業員に対して支給する一時的な報酬のことです。給与とは別に、業績や個人の成果に応じて支払われます。

賞与は、従業員のモチベーション向上や業績向上のインセンティブとしての役割を持ち、企業と従業員の双方にとって重要な報酬制度の一部です。

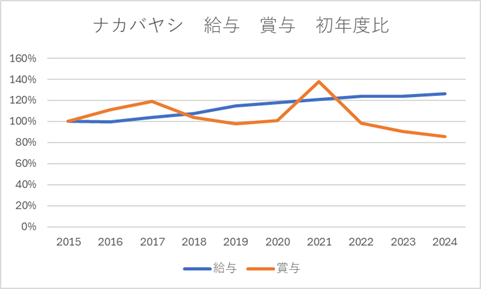

下記グラフはナカバヤシの給与・賞与の初年度比(2015年初年度)です。「役員報酬とは」で述べたように、ナカバヤシは業績が悪化しています。グラフを見ると給与総額は安定した増加トレンドですが、賞与は減っています。人件費のコスト削減は賞与でしています。賞与の減額は業績の悪化を意味しますが、将来的には士気低下のリスクがあります。

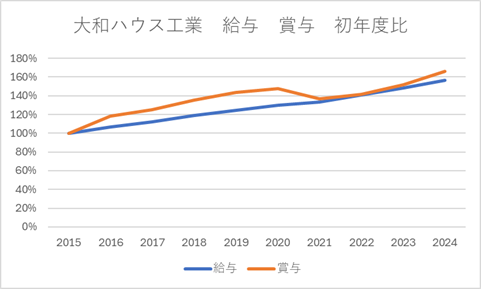

下記グラフは大和ハウス工業の給与・賞与の初年度比(2015年初年度)です。「役員報酬とは」で述べたように、大和ハウス工業は業績が好調です。

「給与とは」で述べたように、特に2021年以降給与額を急増させました。利益を賞与で還元しているときは、会社も自信がないかもしれませんが、給与で還元し始めたら、自社の業績に自信を持ったといえるのかもしれません。

いざ、「賞与について自分で分析しよう!」と思ったときに気を付ける必要があるのが、開示の有無です。

前提として、賞与は「販売費および一般管理費」の1項目です。

このような販管費の内訳項目は、開示の有無や開示場所が複雑ですので、解説していきたいと思います。

分析する企業によっては、そもそも非開示で分析できない場合もありますので注意が必要です。

企業力Benchmarkerでは賞与引当金繰入額等、賞与支給額を示す場合は賞与として処理しています。

非上場企業の一般的な決算書では、賞与は基本的に独立して記載されています。

有価証券報告書を提出する企業(上場企業等)では、賞与をPL本表で開示しているのは約16%(約800社、2024年)です。残りの約84%の企業ではPL本表には載っていません。そのような企業であっても、賞与が販売費及び一般管理費合計の概ね10%以上の場合などは、注記としてPL本表の数ページ後に開示されています。

なお、企業力Benchmarkerでは、PL本表で開示されている賞与の値は取得していますが、注記のみで開示されている場合には値を取得していません。

以降の章では、有価証券報告書を提出する企業について会計基準ごとに解説します。

賞与をPL本表で開示する約800社は、会計基準として「日本基準」を採用しています。ドメスティック産業を主軸とする企業などは、ステークホルダーにも馴染みの深い日本基準で財務諸表を開示することが多いです。

ただ、日本基準を採用しているものの、賞与を含む販管費内訳項目をPL本表で開示していない企業もたくさんあります。その場合は注記を確認しましょう。

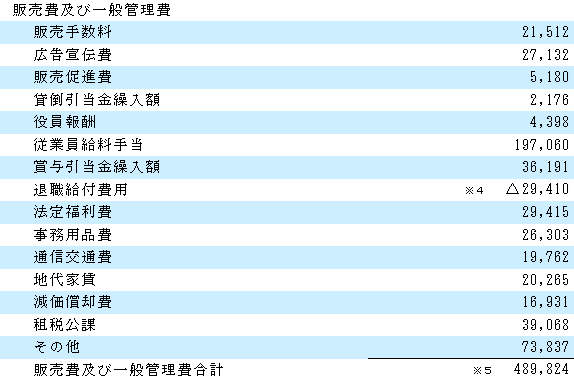

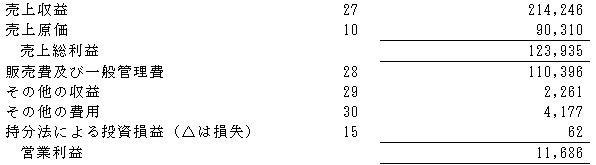

以下は大和ハウス工業のPL本表、販売費及び一般管理費の開示です。「賞与」はありませんが「賞与引当金繰入額」はあります。企業力Benchmarkerではこれを「賞与」としています。

次に、米国会計基準を採用する企業についてです。前述のとおり、日本基準を採用する企業でしかPL本表に賞与の開示はありません。

米国会計基準では「販売費及び一般管理費」の値のみが本表に載っています。賞与の開示の有無については、各注記を確認していく必要があります。

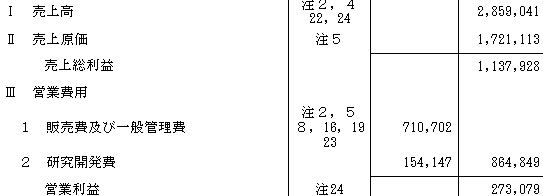

なお、別の論点となりますが、米国会計基準では販管費及び一般管理費の額とは区別して、研究開発費が独立掲記される場合も多いです。

次に、会計基準でIFRSを採用する企業についてです。IFRS(国際会計基準)は、グローバル展開する企業が採用する傾向にあります。世界的に認知されている会計基準ですので、海外投資家や海外の企業をステークホルダーに持つ場合は、IFRSを採用するメリットがあります。

IFRSを採用する企業はおおむね以下のような表記になり、連結PL本表には賞与は表記されていません。注記を確認しに行く必要があります。

給与と従業員数の関係・給与と役員報酬の関係などを考察しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]