減価償却累計額等控除額とは、取得原価から固定資産の帳簿価額を算出する際に差し引かれる金額の総称であり、減価償却累計額を中心に、資産の除却・売却による控除額、補助金や保険金による取得原価の調整額、さらには減損損失などが含まれます。この控除額は、固定資産がすでにどの程度価値を失っているか、または取得原価の一部が回収済みであるかを示すものであり、貸借対照表上では取得原価から差し引くことで帳簿価額(純額)を求めるために用いられます。財務分析においては、固定資産の償却進行度や使用状況を把握する指標としても活用されます。

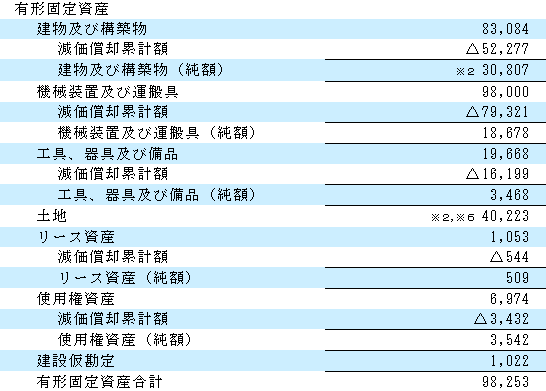

有形固定資産の開示には、4つの概念があります。それは、「取得原価」「減価償却費」「減価償却累計額」「純額」です。

取得原価は、有形固定資産を取得した際の金額を指します。

取得原価は毎期、償却費として費用計上されますが、損益計算書・製造原価報告書に計上されますが、貸借対照表には計上されません。

減価償却累計額とは、その償却費の累計額を指します。

純額は、取得原価から減価償却累計額を差し引いた金額です。簿価とも言います。

以下は、カナデビア社の有形固定資産のデータです。取得原価から減価償却累計額を控除し、純額を算出しています。減価償却累計額が取得原価に近い場合は、当該有形固定資産の償却が進んでおり、耐用年数に近づいていることが読み取れます。

なお、取得原価や減価償却累計額を開示せず、純額のみを開示している企業も存在します。

企業力Benchmarkerでは、取得原価、減価償却累計額(一括)、純額の3区分に整理してデータを保持しています。

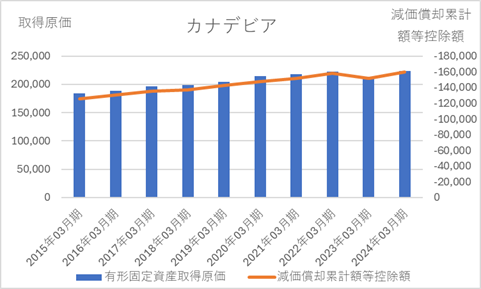

下記は、カナデビアの有形固定資産(償却資産)合計額と、減価償却累計額等控除額の推移を示したグラフです。取得原価は左の縦軸、減価償却累計額等控除額は右の縦軸に対応しており、Y軸は下向きに設定しています。

カナデビアの有形固定資産と減価償却累計額等控除額は、ほぼ同程度の変化を示しており、適度に設備投資を行い、それに応じて償却も進めていると読み取れます。新設設備が多い場合は取得原価の増加が顕著になり、設備の老朽化が進んでいる場合は、減価償却累計額等控除額の増加が大きくなる傾向があるはずです。

減価償却累計額等控除額はマイナス値であるため、取得原価と比較する際には、Y軸を下向きに設定したグラフを用いることで、両者の関係をより直感的に把握しやすくなります。

有形固定資産合計について説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]