2025年9月、日本特殊陶業がデンソーからスパークプラグおよび排ガス用センサー事業を1806億円で買収することに正式合意。この一手により、自動車プラグ分野で世界シェア6割という圧倒的優位を確立する見通しです。しかし、今回注目すべきはそのスケールではなく、この挑戦を裏打ちする財務の強靭さにあります。

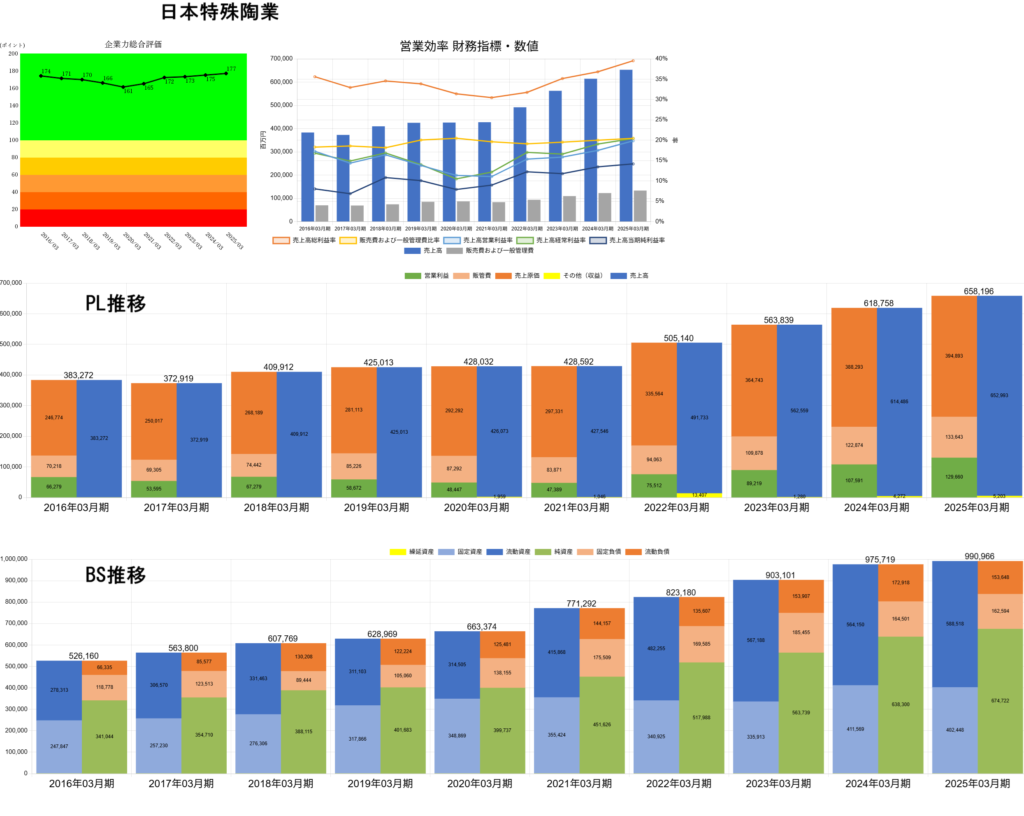

まず、企業力総合評価は超優良企業の評価を受けており、それは単なる称号ではなく、数字が語る説得力に支えられています。

営業効率財務指標のグラフを見れば、まず目を引くのは青棒の増収の力強さ(青棒)。売上の伸長が持続的であることは、それ自体が市場からの信任の証です。その上をなぞるように描かれる売上高総利益率(オレンジ線)は、成長の先行指標とも呼ばれ、収益構造の改善と付加価値の積み上げが進んでいることを示しています。

さらに注目すべきは、売上高販管費比率(黄線)の巧みなコントロール。コストの抑制と成長投資の両立という難題を、日本特殊陶業は見事にクリアしているのです。

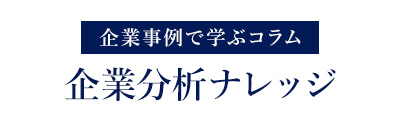

損益計算書(PL)の推移を追えば、増収(青の高さ)に伴って営業利益(緑の高さ)も右肩上がりに上昇。この「売上と利益が並走する」健全な成長は、財務健全性を支える理想形とも言えるものです。

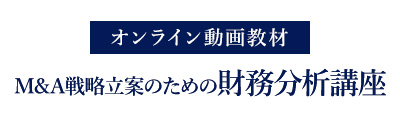

さらに貸借対照表(BS)の推移を見れば、流動資産(青の高さ)と流動負債(オレンジの高さ)が、売上高の増加と緻密に連動している様子が見て取れます。これは、単に数字が動いているのではなく、資産効率が極めて高い状態を示しており、企業経営のリズムがしっかりと整っている証です。

つまり、日本特殊陶業は「伸ばすべきところを伸ばし、抑えるべきところを抑える」という財務芸術とも言えるバランスを維持してきたのです。

この静かな財務の強さが、今回の大型買収の土台となり、そして未来のEV投資という新たなステージへの架け橋となる。華やかさは控えめでも、その歩みは確実で、何より信頼に満ちています。

静かに経営を磨いてきた日本特殊陶業。いま、真に注目すべき企業です。

#日本特殊陶業 #財務分析 #超優良企業 #PLとBSの美学 #増収増益 #M&A戦略 #グローバル競争 #企業力Benchmarker