米テキサス州で、花王は9月に三級アミンの新工場を稼働させます。現地企業と高付加価値製品を共同開発し、関税リスクや輸送コスト・CO₂排出を抑えたサステナブルで競争力ある供給網を構築。データセンター向け防錆剤など新たな需要にも対応し、米国シェアを5割から6割へ、世界シェアを35%から40%へと引き上げを狙います。ケミカル事業を成長の柱に据え、2027年には海外売上8,000億円超を目指す構えです。

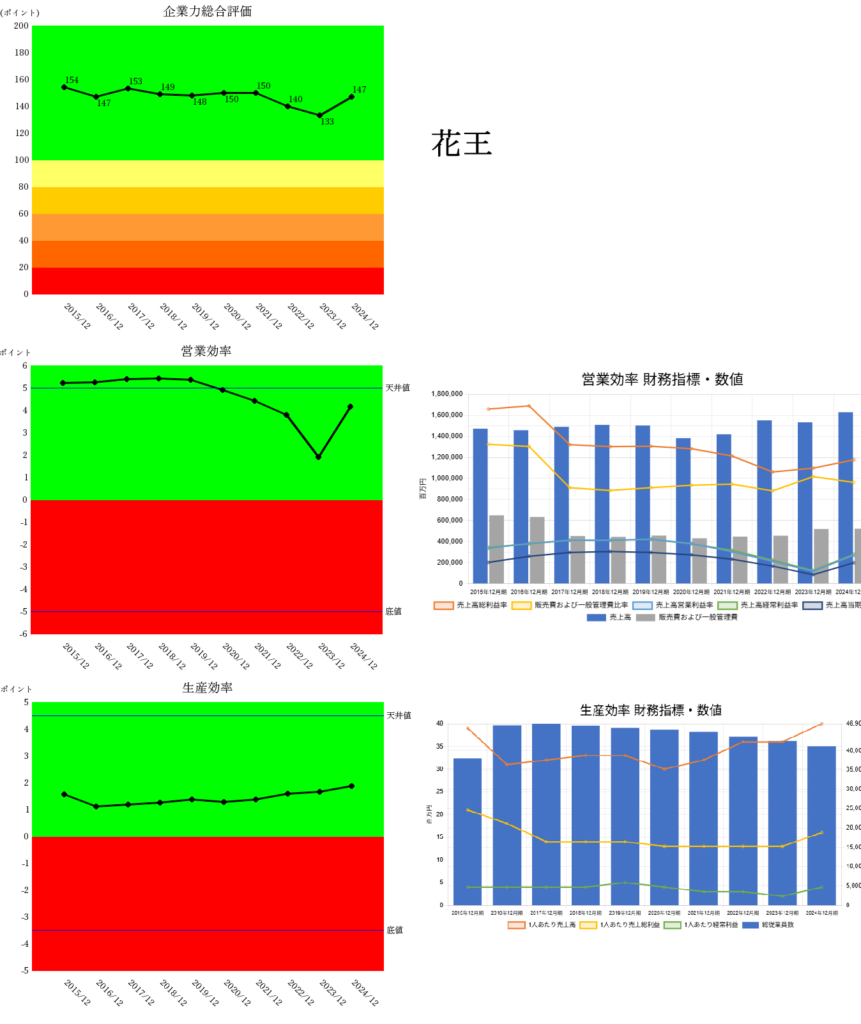

財務の面では、2023年まで企業力総合評価が悪化したものの、2024年に持ち直し。要因は営業効率の低下(過去は天井圏)と、その後の回復にあります。売上高は横ばい(青棒)ながら、売上高総利益率(オレンジ線)は悪化。一方、生産効率は上昇。従業員数(青棒)を絞りながら一人当たり売上高を維持し、成長させています。企業力操業評価が高いのは、財務体質の良さゆえ。成長が目立ちにくい10年でしたが、逆に言えば成長余力を蓄えてきた10年とも言えます。

花王の挑戦から目が離せません。

#花王の挑戦 #グローバル戦略 #ケミカル事業 #サステナブル経営 #米国進出 #企業成長戦略 #財務で読む未来 #企業力Benchmarker

ゴールドウインは独自ブランドGoldwinの旗艦店を札幌・4PLAに出店。ノース・フェイスに次ぐ柱として海外展開を狙い、プレミアムスポーツブランドの確立を目指す。国内4店舗目となる札幌店は、インバウンド客も見据えた戦略拠 […]

資生堂が敏感肌向けブランド「dプログラム」を刷新し、1割を超える価格改定に踏み切りました。これまで「クレ・ド・ポー ボーテ」や「SHISEIDO」など高価格帯ブランドを中心に展開してきた同社にとって、今回の決断は極めて異 […]

同社は、2019年以降43件のM&Aを果敢に展開し、わずか5年で売上高・営業利益ともに2.4倍へと急拡大。2020年にはシンガポールの巨大企業ウットラムの傘下に入り、アジア戦略の中核として生まれ変わりました。 経 […]

世界で年間50万人以上の命を奪う“マラリア”という見えざる脅威。その最前線に立ち、挑み続けるのが、日本発の医療機器メーカー「シスメックス」です。 同社が開発した「XN-31」は、赤血球に寄生するマラリア原虫を高精度かつス […]