FOOD & LIFE COMPANIES(スシロー)が、ウニの陸上養殖を国内4か所で開始すると発表しました。

1か所あたりの年間生産量は可食部で50トン。つまり、全体で年間200トンの見込みです。

■200トン=2億グラム

軍艦1カンに使うウニは平均7グラム。ということは…

◆ 2億g ÷ 7g = 約28,571,428カン

スシローでは現在ウニ軍艦を扱っていませんが、仮に「いくら軍艦」と同価格の2カン260円で販売した場合、

◆ 28,571,428 ÷ 2 × 260円 = 約37.1億円の増収

これは、2024年9月期の売上高361,129百万円(3,611.29億円)の約1%に相当します。

一見すると、「妥当な投資」に見えるかもしれません。

ところが、数字の裏側を覗くと…

このプロジェクトにかかる総投資額は100億円。

同社の原価率は43.14%と公表されています。

その内訳を次のように仮定すると:

減価償却費:10%

エサ代その他の直接原価:33.14%

つまり、1カンあたりの売上(130円/2カンで260円)から回収に回せるのは、

◆ 1カンあたり13円にすぎません。

ここから逆算される、投資回収に必要な軍艦の数は——

◆100億円 ÷ 13円 = 約76億9,230万カン

年産28,571,428カンで割ると…

◆ 76億9,230万 ÷ 2,857万 ≒ 約26.92年

26年と11ヶ月。

これが、このプロジェクトの理論的な投資回収年数です。

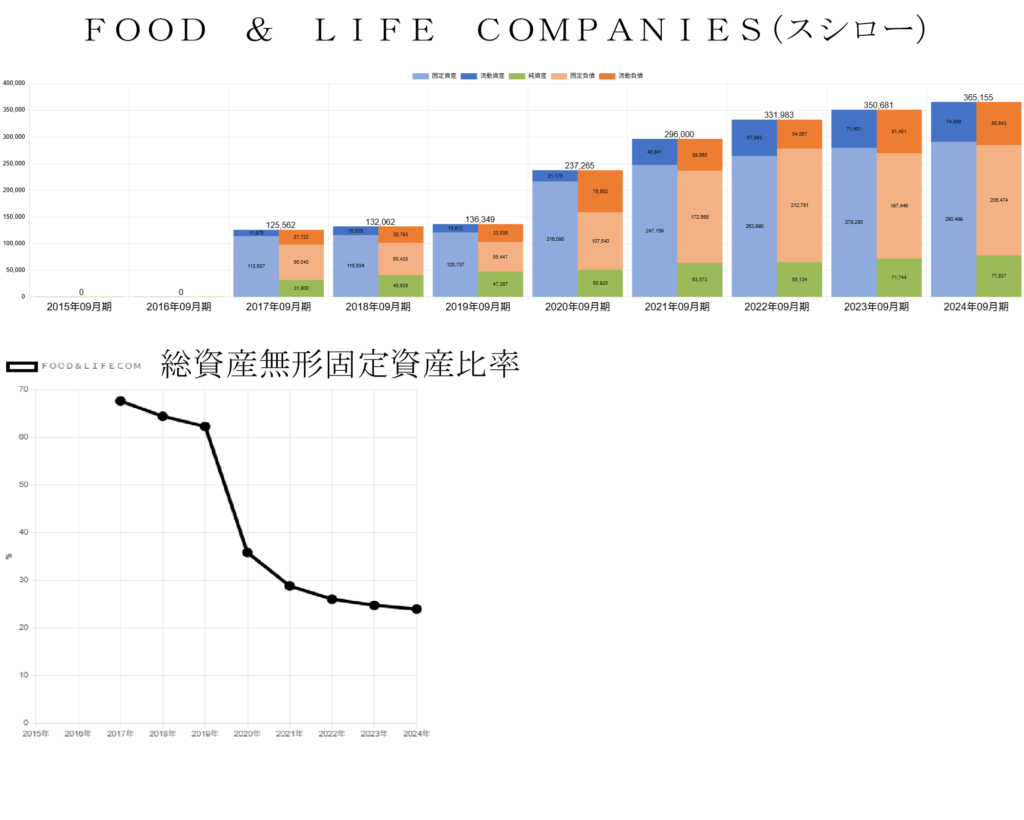

過去10年の財務データから見える「一貫した傾向」

財務諸表をさかのぼれば、スシローはこの10年、

総資産(青+水色)が増え続ける一方で、純資産(緑)はあまり増えていません。

特に目立つのが、固定資産(水色)の急増傾向。

つまり、「投資に対して収益が伴っていない」状態が慢性化している可能性を示します。

加えて、2017年には総資産に占める無形固定資産の比率が67.6%という異常値を記録。

2024年には23.9%にまで改善していますが、これは無形資産が減ったわけではなく、

総資産が激増したことで「比率が下がった」にすぎません。

数字は雄弁だが、感情は揺れる

ここまでの分析を踏まえると、このウニ事業は極めてリスクの高い投資です。

ファンとしては、夢があってワクワクする反面、

「またしても回収困難な大型投資なのでは?」という不安がよぎります。

FOOD & LIFE COMPANIESのこの決断を、どう受け止めるべきか。

これは本当に「未来の一手」なのか。

それとも、過去10年と同じく、「数字に裏付けられない希望的投資」の再演なのか。

みなさんは、どう思いますか?

過去の記事はコメントに張っておきます。

#スシロー #ウニ養殖 #外食産業 #企業財務 #投資判断 #長期回収 #FOODANDLIFE