キユーピーがついに動きました——アヲハタの完全子会社化。これは単なる親子上場の解消ではありません。**財務の兆候に基づいた“静かな決断”**だったのです。

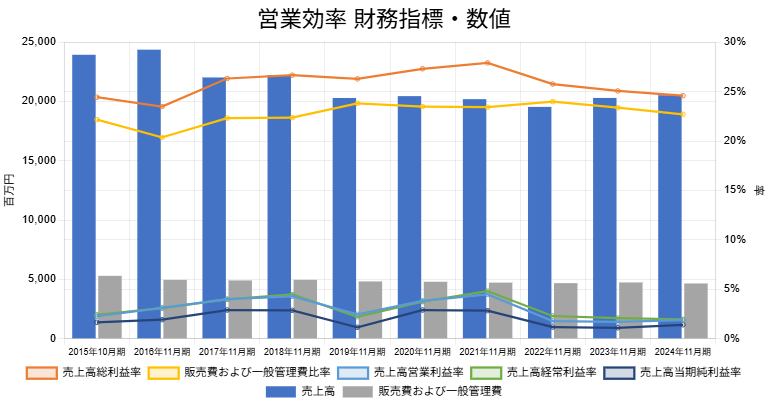

売上高総利益率(オレンジ)の悪化。それでも、売上高販管費率(黄)を引き締めて営業利益率(青)を維持してきたアヲハタ。しかし、総利益率の低下が3期連続で改善されなかったことで、親会社であるキユーピーはついに経営統合を決断。

注目すべきは、その“タイミング”と“手法”。TOBではなく株式交換を選び、ガバナンスとコストの両面から合理性を追求。これは「尊重と整理」を兼ねた、アヲハタの経営に対する静かなエールとも取れます。

そして市場は、この判断を高く評価。発表後、株価は力強く反応しました。

▼財務データの裏付けと検索はこちらからhttps://sp-21.co.jp/benchmarker/

#完全子会社化 #キユーピー戦略 #親子上場解消 #財務で読む経営判断 #企業統治改革 #株式交換 #企業力Benchmarker

任天堂の2025年3月期決算は、スイッチの販売減速により減収減益が確定しました。それでも次世代機「スイッチ2」への期待が、市場のムードをしっかりと支えています。スイッチ2は、十分な在庫を確保し「スタートダッシュ」を狙う戦 […]

古河機械金属が、地上鉱山技術を応用し深海のレアアース採掘に挑む。JOGMECと連携し試作機を開発、特許数は国内トップ級。米政権の支援姿勢も後押しに。日本EEZ内の資源発見や大平洋金属の事業化計画など、商用化への機運が高ま […]

2025年6月25日、有明アリーナに3,364人が詰めかけたフジ・メディア・ホールディングスの第84回定時株主総会は、まさに「変革の幕開け」を象徴する瞬間でした。 経営陣が提案した新体制──清水賢治氏を含む11名の取締役 […]

中外製薬はスイスのロシュ傘下でありながら、高い創薬力を武器に独立経営を守り続けている。提携から20年以上、互いに譲れぬ条件を尊重し築かれた関係は「天国での結婚」と称されるほど良好だ。血友病治療薬「ヘムライブラ」など、世界 […]