ユニチカ株式会社は、繊維や化学製品の製造を中心に事業を展開しています。創業は繊維事業で1889年と長い歴史を持ちます。

現在では、繊維以外にもフィルムや樹脂、ガラス繊維といった化学製品を手がけ、これらの素材は食品包装や電子部品、自動車部品など幅広い分野で活用されています。また、環境に配慮した製品の開発にも力を入れており、リサイクル素材や省エネルギーに役立つ製品の提供も行っています。

2024年11月に祖業である繊維事業の撤退を発表しました。債権放棄を含め870億円の金融支援を受けるそうです。これから成長に向かうのでしょうか。

結論を先に言えば、金融支援を受けたらと言って経営が必ず改善するとは考えられません。その根拠、何を注意すれば改善する可能性がより高くなるかを説明してみます。

3103

ユニチカの事業は「高分子事業」「機能材事業」「繊維事業」の3本を柱として構成されており、それぞれの特徴と主要製品・用途は以下の通りです。今回は3つ目の繊維事業から撤退しようとしています。

高分子素材を活用した製品を提供する事業。

主な製品

用途

特徴

高性能な素材を提供し、さまざまな産業分野で活用される事業。

ユニチカの伝統的な事業であり、高機能繊維を提供する分野。

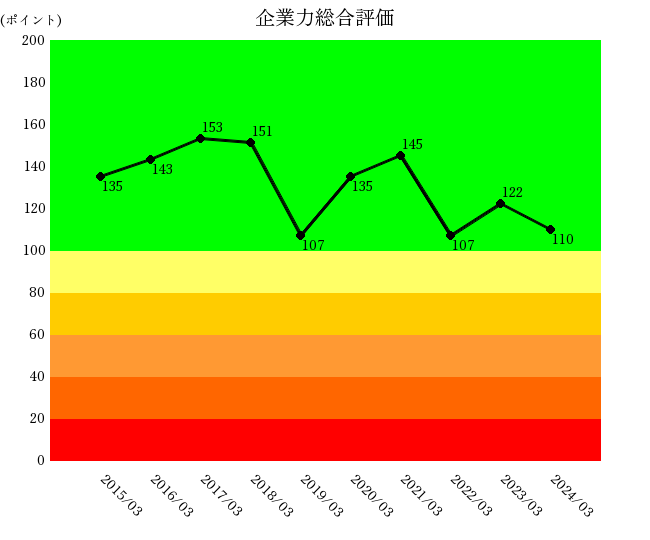

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

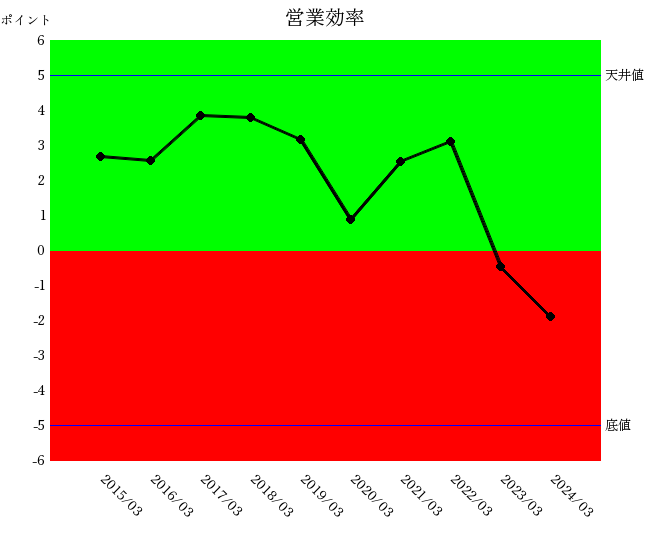

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

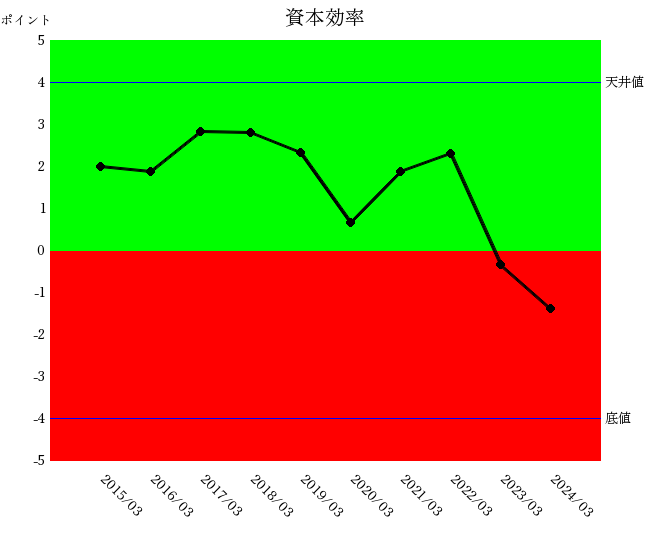

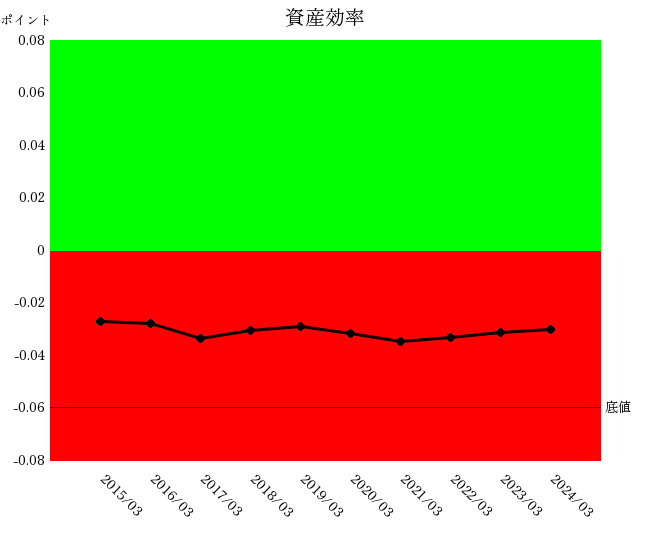

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

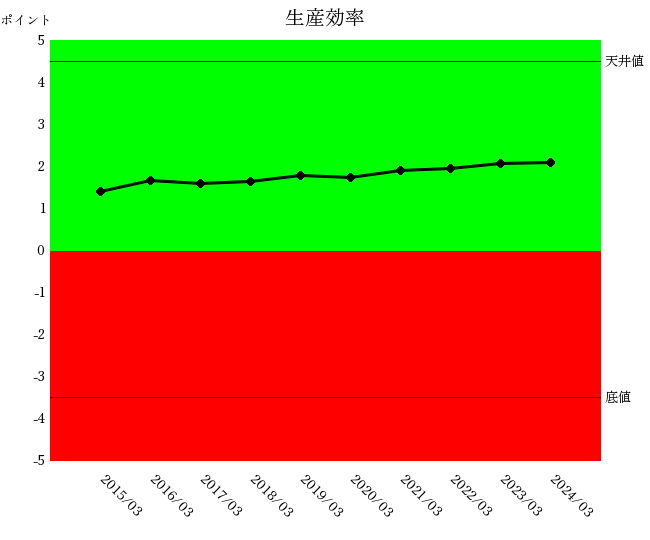

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

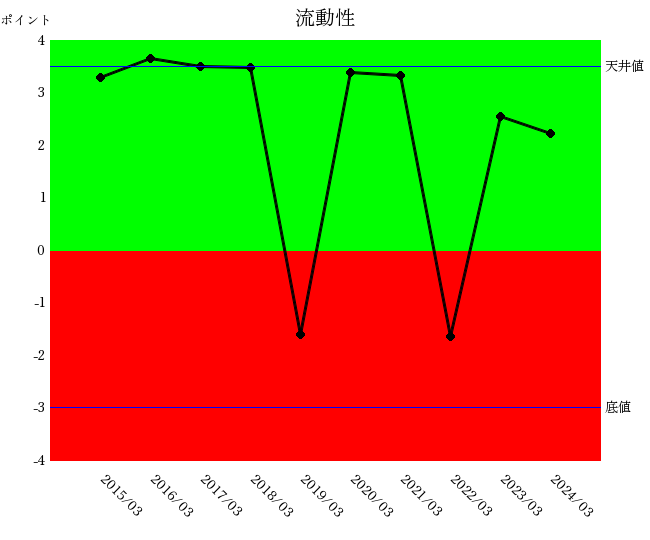

短期資金繰りについての統合指標財務体質を表します

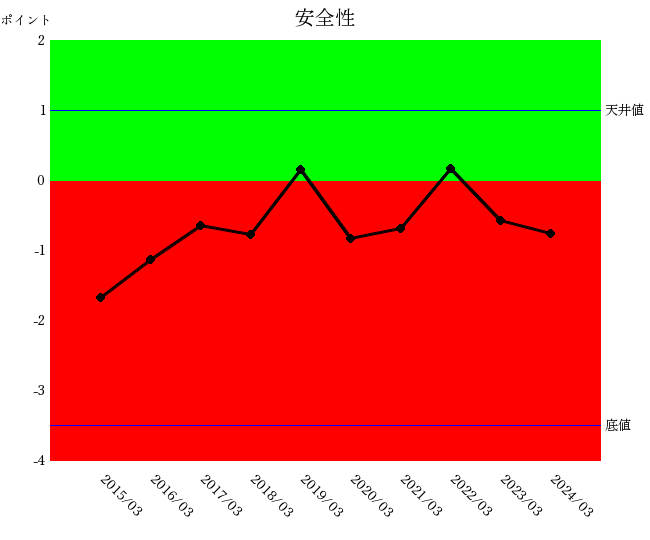

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

企業力総合評価の悪化は通期営業効率・資本効率の影響を受けています。ただし2019年2022年の悪化は流動性の悪化が原因に加わります。

生産効率の改善は従業員数の減少によります(減収以上に従業員数を削減)。生産効率の改善は従業員数増加を伴う改善が理想ですがやむを得ない動きです。

従業員数減少による生産効率の改善が営業効率の改善につながっていないのでリストラの失敗といえるでしょう。従業員の士気が低下しているのではないでしょうか。

安全性は改善トレンドですが赤信号領域にあります。

過去10年の沿革を調べました。赤字を事業・株式譲渡、緑字を吸収合併・会社設立にしましたが圧倒的に赤字優勢です。

過去10年間撤退を繰り返してきたと言えます。子会社を売却すれば、売上高も総資産額も従業員数も減少します。なぜ子会社を売却するかといえば、業績が悪いからです。過去どんどん売っていって業績が回復しなかったことがわかります。

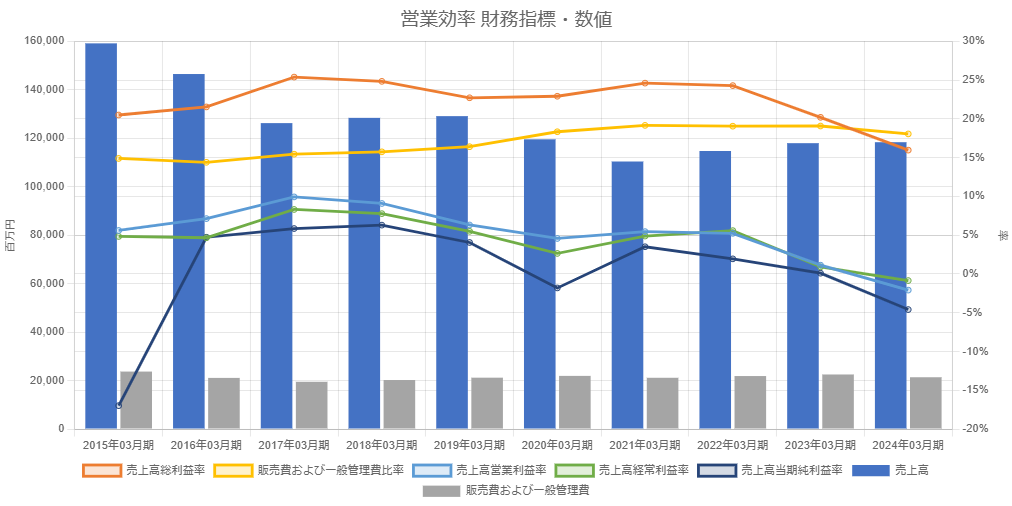

営業効率を見てみましょう。

営業効率各財務指標・数値のグラフを示します。

この10年間のグラフは3つの特徴があります。

(1)増収の時売上高総利益率が悪化する 2017~2019年 2021~2024年

(2)減収の時売上高総利益率が改善する 2015~2017年 2019~2021年

(3)売上高販売費及び一般管理費比率がほぼ通期悪化トレンド

(2)は儲からない製品や事業を止めるとそうなります。沿革からその目的で活動してきたことがわかります。

通常(2)をした後、儲かる製品・事業に集中できますから増収・売上高総利益率が改善しますがそうなっていません。また増収しても減収額を取り戻せないので、長期に減収トレンドになっていますし、増収しても儲からないものばかり売ってしまっています。

(3)は売上高総利益率が悪化すれば販売費及び一般管理費を削らないと営業利益が確保できないので販管費を絞る会社が多くあります。ユニチカは減収でも売上高総利益率が悪化してもどちらも、売上高販売費及び一般管理費比率を悪化させます。

業績は回復しないはずです。

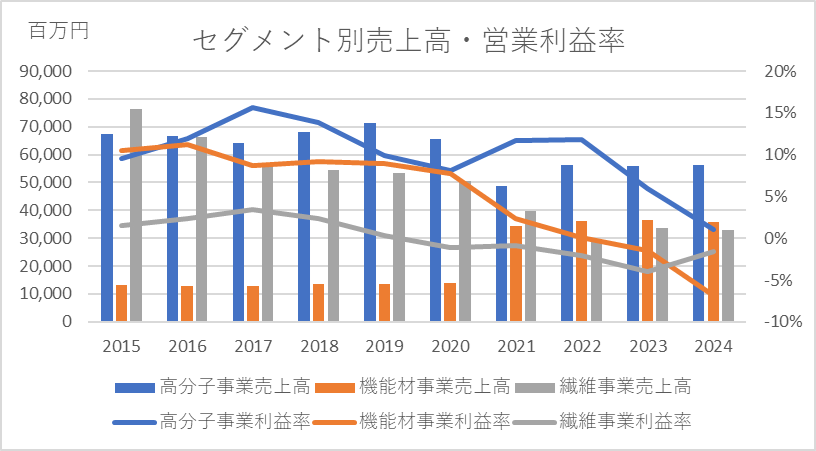

下記がセグメント別売上高・売上高営業利益率の10年間の推移グラフです。

(1)高分子事業は3事業の中で売上高が一番大きく売上高営業利益率も高かったが減収で営業利益率も急落した。2024年営業利益率1.07%

(2)機能材事業は2021年に売上高が倍増したが2023年から営業赤字。

(3)繊維事業は減収の一途。2020年から営業赤字。

問題は繊維事業だけではないようです。

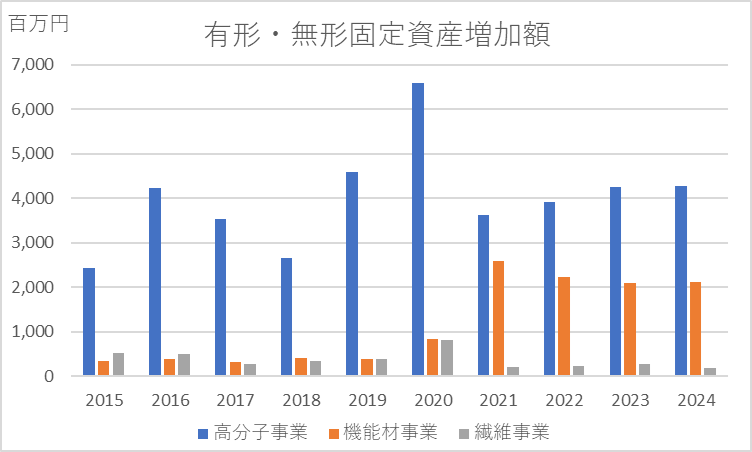

下記はセグメント別の有形固定資産・無形固定資産増加額の推移です。上記のセグメント売上高・営業利益率グラフとの見合いで考察します。

(1)高分子事業は3事業の中で最も投資されています。減収トレンド・営業利益率は悪化トレンドです。

(2)機能材事業は2021年に投資額が急増し維持しています。売上高は倍増しましたが営業利益率は急落しました。

(3)繊維事業は投資はほとんどされません。減収を止めることができなかったからでしょう。

投資にみあう売上高をあげることができていません。

やはり、繊維事業だけをやめればよいというわけでもなさそうです。

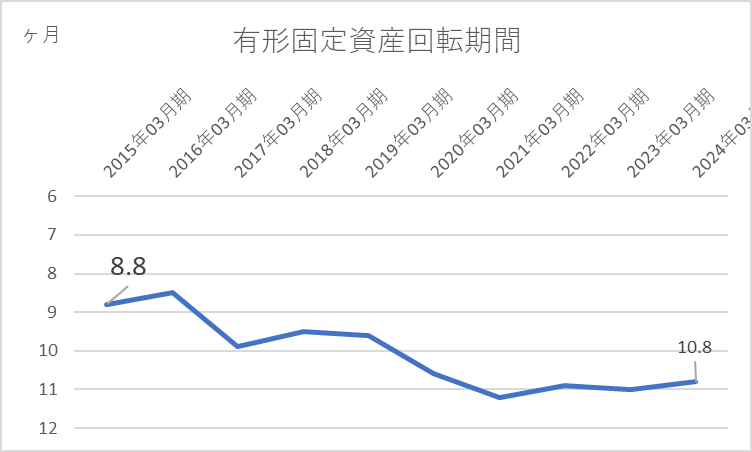

有形固定資産回転期間を調べてみました。上記有形固定資産・無形固定資産増加のうち、有形固定資産(設備投資)と売上高の関係です。設備投資で製品を生産して売上高を獲得します。有形固定資産回転期間が長期化するということは、設備投資をしてもそれに見合う売上高を獲得できていないことを意味します。

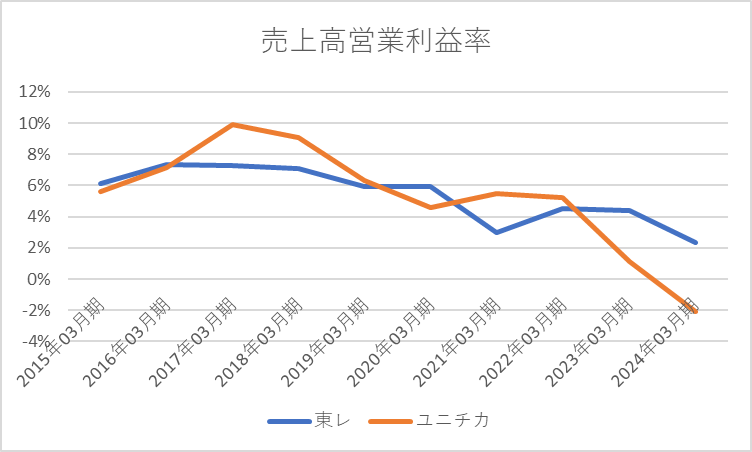

ユニチカと東レの売上高営業利益率を比較してみました(いずれも連結)。

ユニチカの営業利益率は東レを上回ることが多くありましたが、乱高下しながら悪化トレンドとなり2023年には逆転しました。

それにしても乱高下が特徴的です。

売上高営業利益率が乱高下する場合、売上高総利益率か売上高販売費及び一般管理費比率に問題があります。

ユニチカの売上高総利益率の問題を考えてみましょう。

製品製造のための原料は輸入でしょう。世界的なインフレと円安トレンドの影響を考えれば、原価高の傾向でしょう。

それに対し売価は、売先が日本であれば30年続いたデフレから値上げが難しく売上高総利益率は悪化します。売上先が海外であれば円安の恩恵と海外インフレ率が日本より高いことから売上高総利益率は改善します。実際、海外売上高比率の高い会社は業績を改善させています。

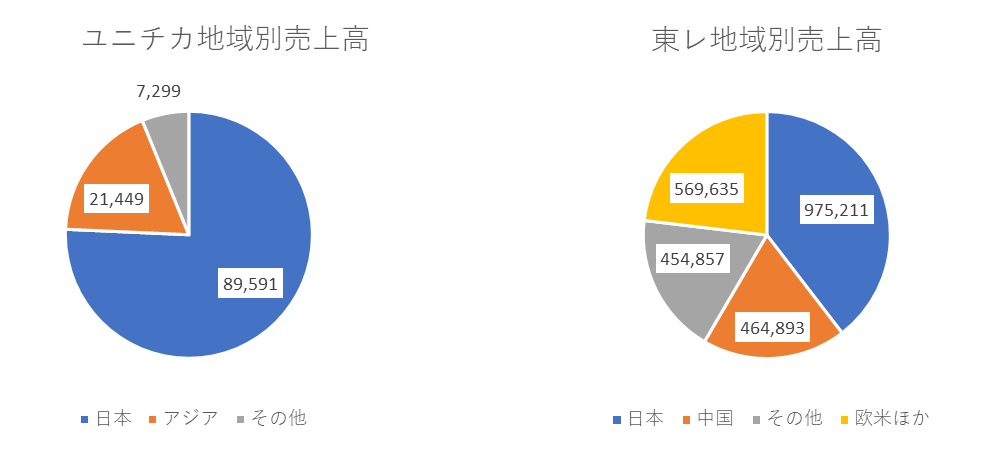

ユニチカと東レの海外売上高比率を確認してみましょう。

両社の地域別売上高の円グラフです(2024年 単位:百万円)

売上高総利益率の悪化は国内向け売上高比率が高いことと矛盾しません。

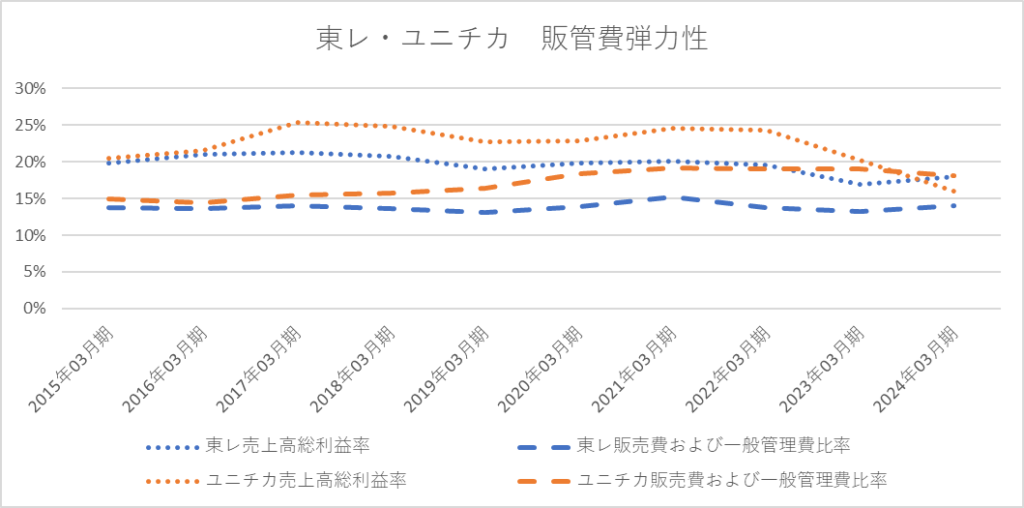

東レとユニチカの売上高総利益率と売上高販売費及び一般管理費比率のグラフを示します。東レは売上高総利益率が増減するとそれに合わせて売上高販売費及び一般管理費比率も変動します。儲からなければ予算がもらえない仕組みが機能しています。

それに対しユニチカは売上高総利益率が下がっても売上高販売費及び一般管理費比率は上昇の一途です。これでは売上高営業利益率は下がります。

ユニチカの売上高営業利益率が乱高下しながら悪化トレンドになったのは、

(1)国内売上高比率が高く、原料高を価格転嫁できなかった可能性があります。

(2)投資しても十分な増収を見込めなかった。

(3)販売費及び一般管理費の管理が甘く、売上高総利益率の悪化を吸収できなかった。

ではないでしょうか。

こうしてみていくと、繊維事業からの撤退に加えて、上記問題を解決すればV字回復する可能性があります。

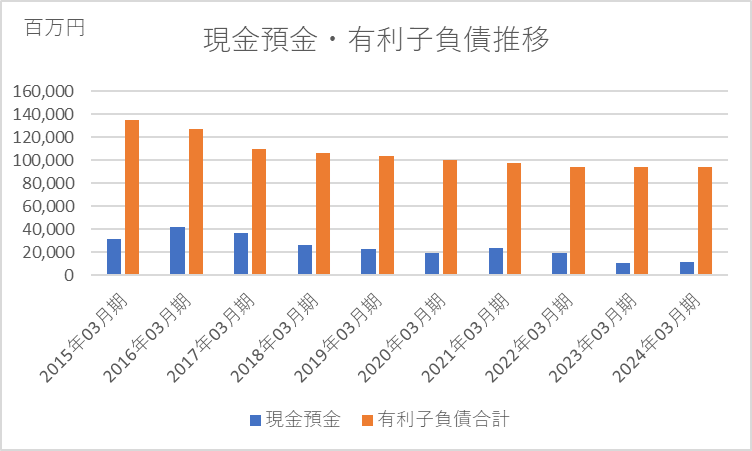

現金預金と有利子負債額のグラフを示します。

銀行は10年前からよく見ていてユニチカへの融資を減らしています。

銀行はユニチカと同じ株式会社です。債権放棄になれば自社が損失を被ることになりますから、業績の悪い会社からは融資を引いてしまいます。銀行ごとの残高はわかりませんが、よく見ている銀行ほど融資額は減っているはずです。そうしたからと言って銀行を責めることもできません。

数字に強いところほど安全に経営していけるということでしょうか。

海外売上高比率が高く円安にのり絶好調の日置電機

コクヨ ZOOM解説会のご案内 日時:2026年3月4日(水) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってコクヨの分析を解説します。解説終了後に質疑応答します。 申込期限:3月2日(月) 正午 実 […]

売上成長だけでは測れない企業の強さ 企業の成長は、売上高の増加率だけで測れるものなのでしょうか。 オフィス家具や文具メーカーとして広く知られるコクヨ株式会社は、その問いに対して静かに、しかし明 […]

")