白を基調としたちょっとおしゃれな100均を展開する、株式会社セリアについて分析しました。9月初旬にネットで「セリアの利益率が下がっている。大量閉店もしているから会社がヤバいのでは」と話題になっていました。気になって企業力総合評価を見てみると、とんでもない。円安の影響を受けてはいるものの、他社の追随を許さないしっかり者の経営を垣間見ました。また、キャンドゥ・ワッツという競合との比較もしています。

株式会社セリアは子会社を持たず、個別財務諸表のみ作成しています。セグメントも単一で100均事業のみです。近年は業界トップのダイソー(株式会社大創産業、非上場、売上高6249億円)が300円や500円の商品ラインナップを強化していますが、セリアはあくまで100円商品のみ販売していく方針です。

100均業界はダイソー、セリア、キャンドゥ、ワッツの4強で寡占状態にあり、総店舗数は8000店を超えます。

2024年3月期のセリアの店舗数は2033店で、うち1986店が直営店、37店がフランチャイズです。

直営店とはいえモール等のスペースを賃借するかたちをとっているため、資産として土地をほとんど持っていません。BSに計上されている土地の92%は岐阜県にある本社の土地でした。上場しているワッツやキャンドゥを見ても同じく土地を持たない戦略でした。

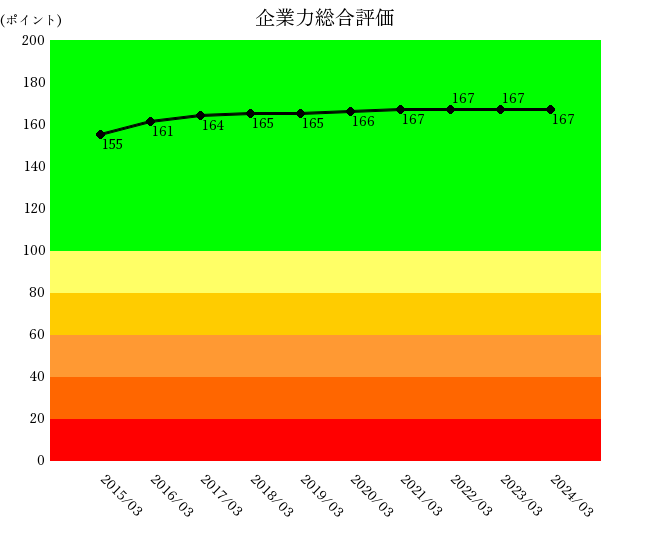

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

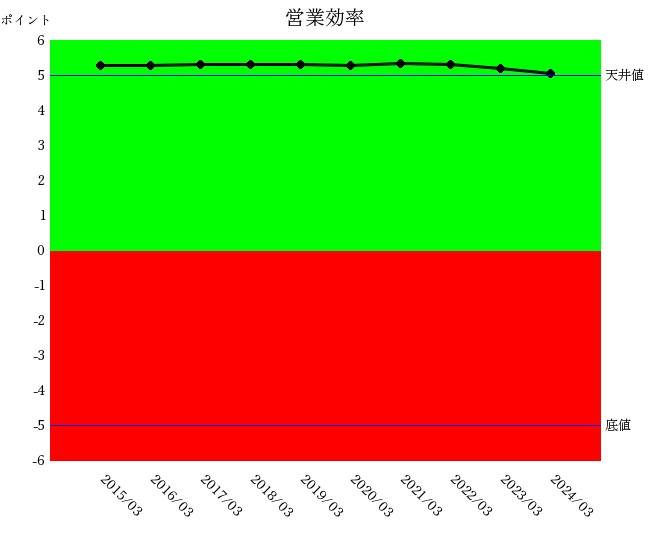

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

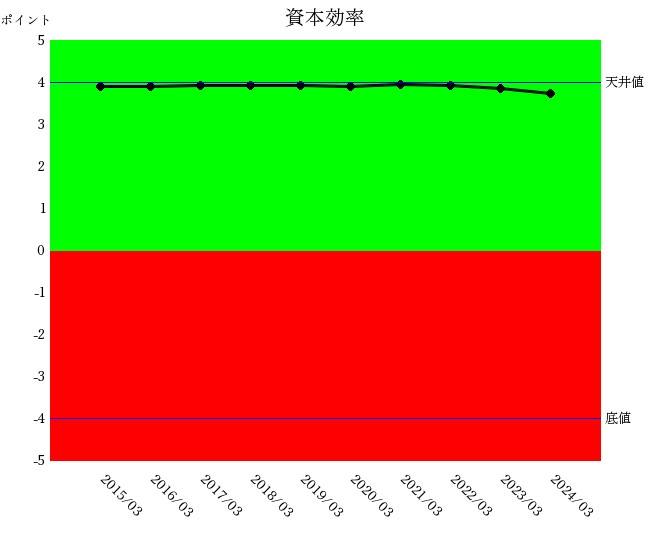

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

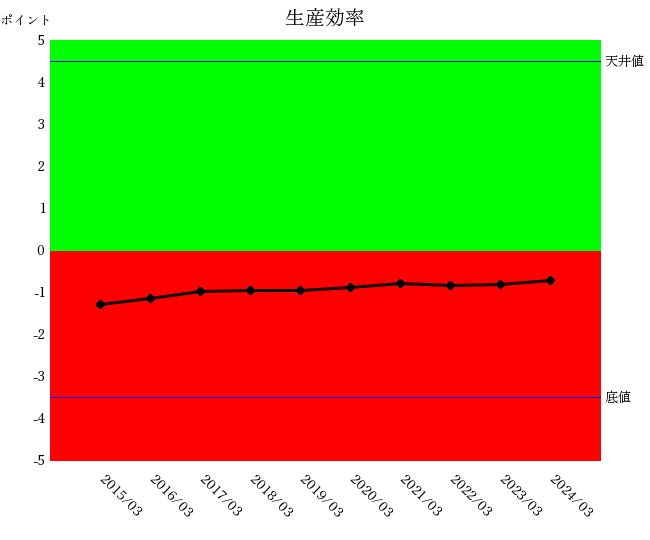

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

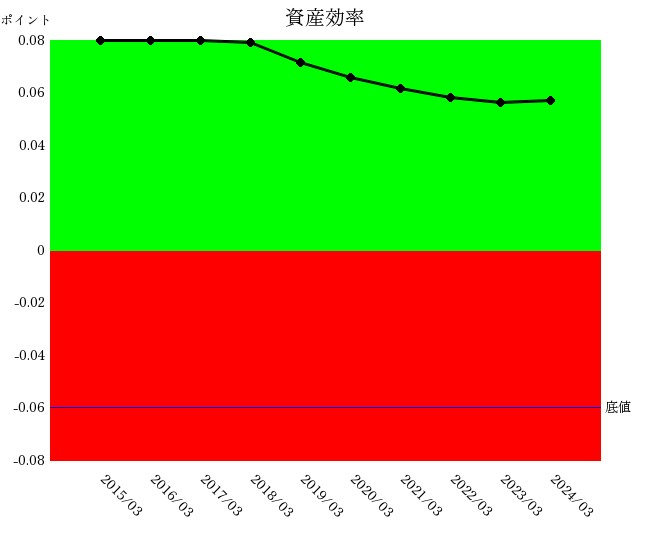

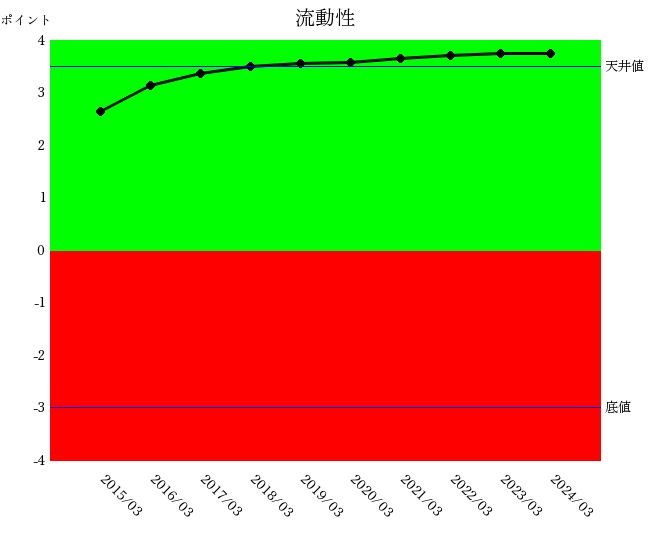

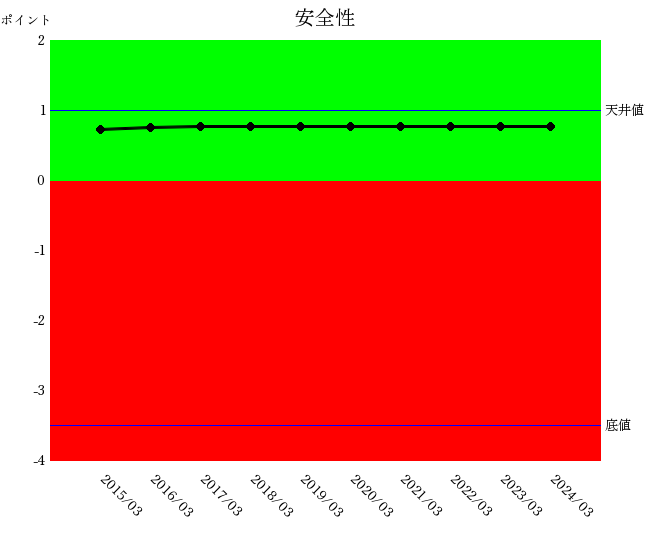

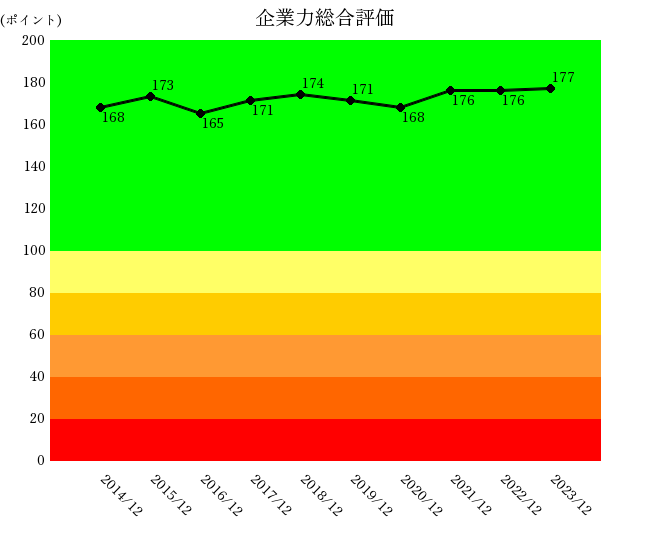

企業力総合評価は10年間高位を維持しています。営業効率・資本効率も天井値近辺にあります。生産効率は緩やかに改善しているものの赤色ゾーンにあります。資産効率は2019年以降滑り台のように下降していますね。流動性と安全性は申し分ありません。

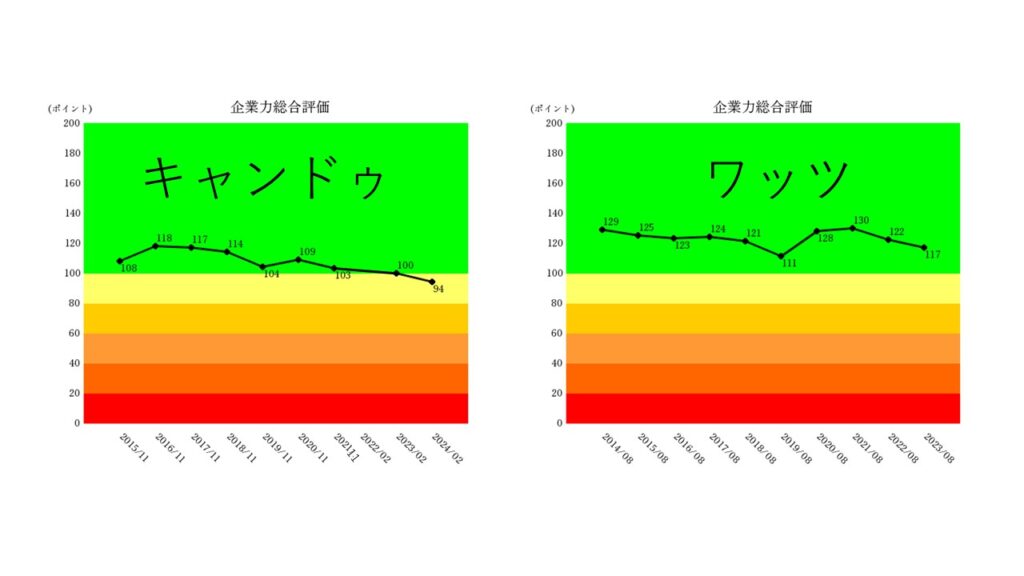

競合の企業力総合評価はどうでしょうか。

キャンドウは94~118ポイントの間を10年間推移し、悪化トレンド。

ワッツは111~130ポイントの間を10年間推移し、緩やかに波打ちながら水平に近い形。

155~167ポイントを推移するセリアの良さが際立ちますね。

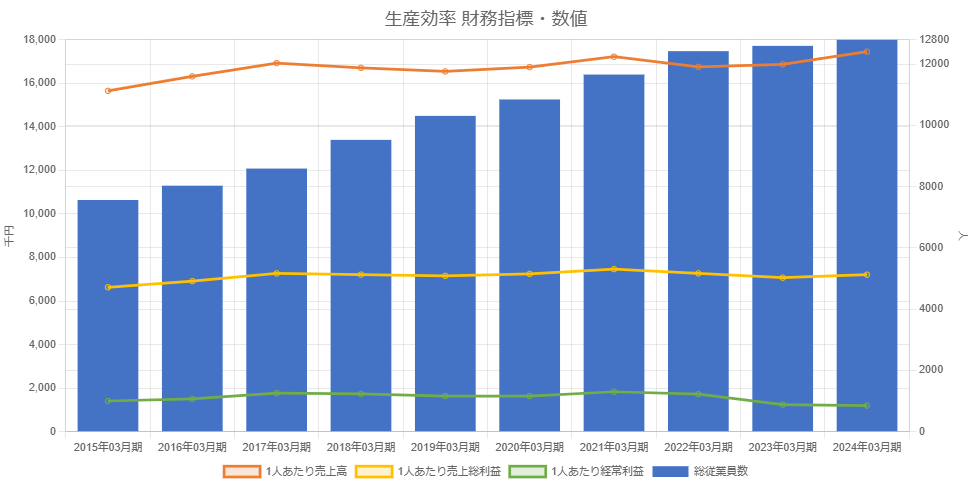

生産効率については、セリアは特別な強みを持っています。それは、「パート・アルバイト社員の活用」です。どういうことでしょうか。1つずつ確認していきましょう。

1人あたり売上高・1人あたり売上総利益・1人あたり経常利益はそれぞれ1,650万円、650万円、130万円あたりを10年間維持しています。ほとんど変化がありません。

3指標それぞれの目標値を設け、厳密に管理しているのではないかと感じるほどです。

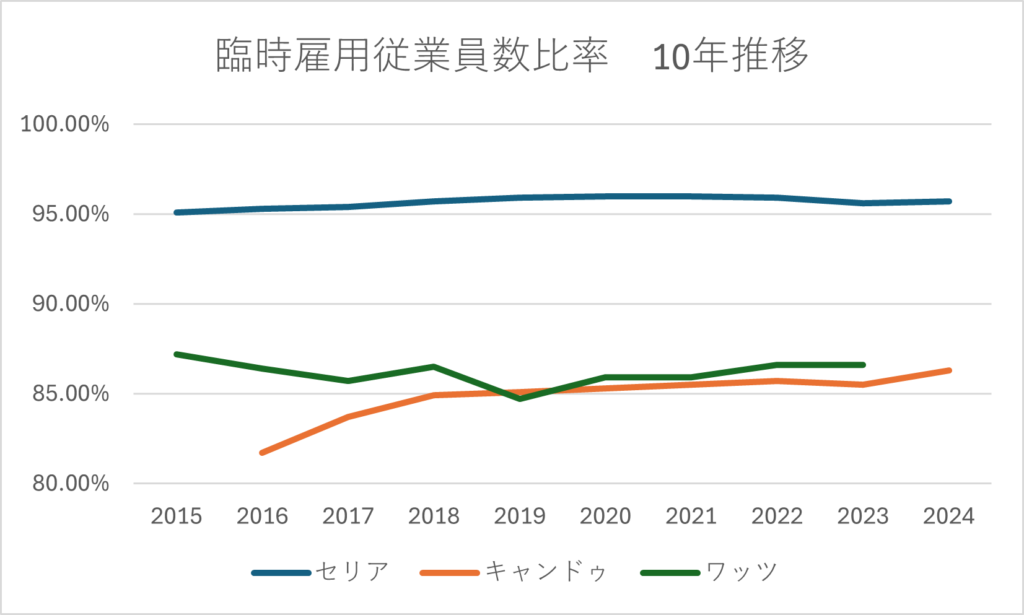

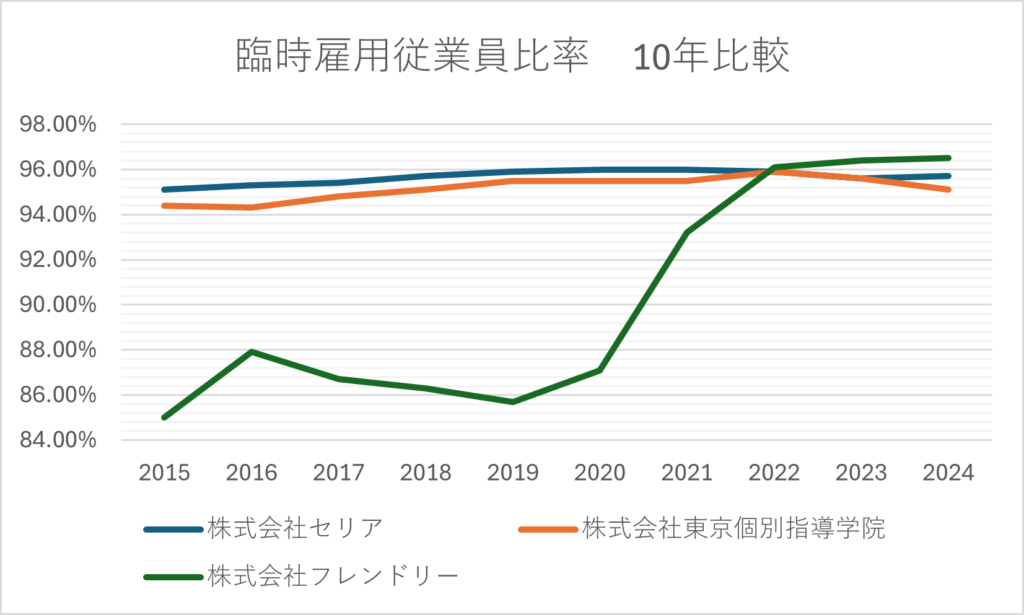

セリアがすごいのはこの「一人あたり」を担うのが「ほぼパート・アルバイト」だということです。競合他社と比べても臨時雇用従業員数比率の高さは群を抜いています。

セリアの臨時雇用従業員数比率は2024年3月期で95.7%に上り、かつその水準を10年間維持しています。キャンドウやワッツが86%程であるのに対し、ほぼ10%の差があります。勤続期間の短くなりがちなはずの臨時雇用従業員が安定した売上・利益を稼いでいることが最大の強みです。

見方を変えれば、4.3%の社員がおしゃれな商品を企画し、仕入交渉をし、現場がパート・アルバイトでまわるようにマネジメントしているということでもあります。少人数精鋭の正社員が仕組みを整えてきたのでしょう。

パート・アルバイトの多くが女性で、子育てを終えて時間ができたため応募してくることが多いそうです。彼女たちが意欲的に働けるようにするために、セリアはマニュアルを徹底したといいます。自分より若い社員に仕事を教えてもらうことにより起こる摩擦を避け、マニュアルで仕事を把握する仕組みです。

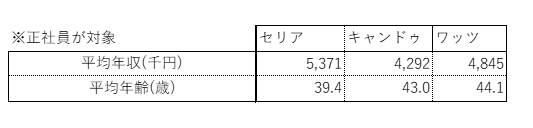

雇用が身軽であれば正社員が余ることもありませんし、少人数精鋭ですので給与も比較的高い水準を維持できます。以下はキャンドゥ・ワッツとの平均年収の比較です。

利益を従業員給与に充てて、儲かる仕組みを構築し利益を確保するという善循環が回っています。

ここで生産効率の親指標に戻ると、赤色ゾーンにいることに違和感を覚えるかもしれません。親指標では「業種のなかで生産効率が平均を超えるか」ではなく「当該業種で生産効率が主因で倒産しないために確保しておくべき生産効率の水準」を0ポイント(赤緑の境界ライン)としています。「業界のなかで相対的に良ければ緑色ゾーン」ではないため、セリアの場合もさらなる生産効率の向上を目指す必要があります。

次は、セリアがどれほど儲かっているのかについて、他社比較を交えて詳しくみていきましょう。

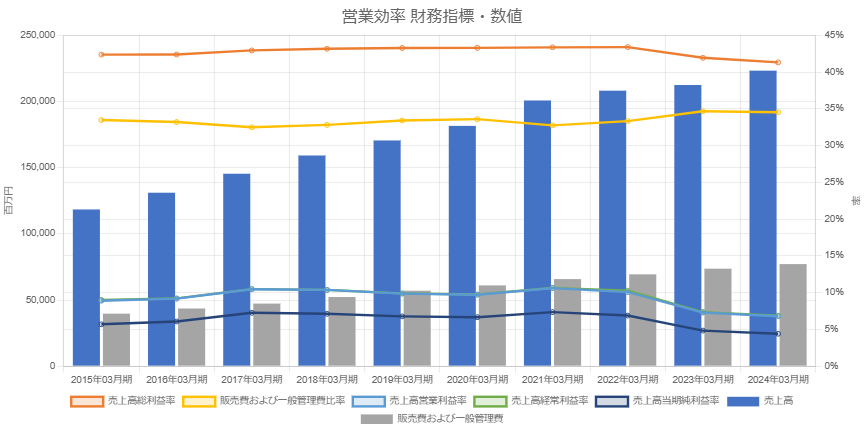

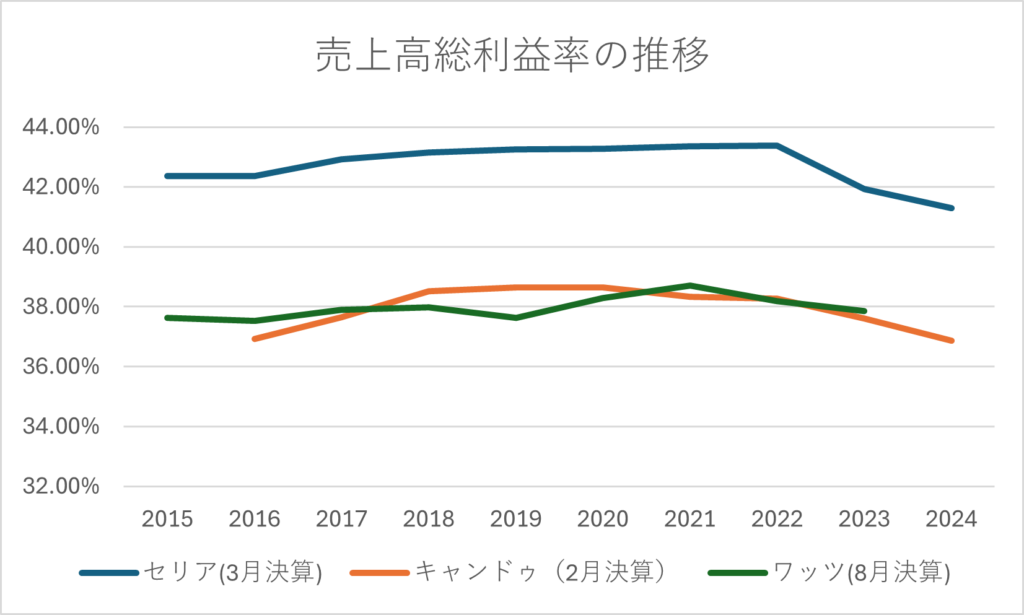

売上高は2015年3月1183億円、2024年3月は2232億円と倍近くなっています。売上高総利益率は2015年・2016年が42%台、2017年~2022年が43%台とほぼ横ばいです。2023年と2024年は41%となり、これは円安の影響をうけていると有価証券報告書に記載がありました。

売上高販管費比率は2015年~2022年まで32%~33%台前半を推移してきましたが、2023年と2024年は34%台後半になっています。この2年での増し分(2022年度比+7,727百万円)の主因は地代家賃(2022年度比+2,776百万円)、人件費(2022年度比+2,441百万円)です。店舗数も2年間で増加1876店舗から2033店舗へと157店舗増えたので、人も増えたということしょう。

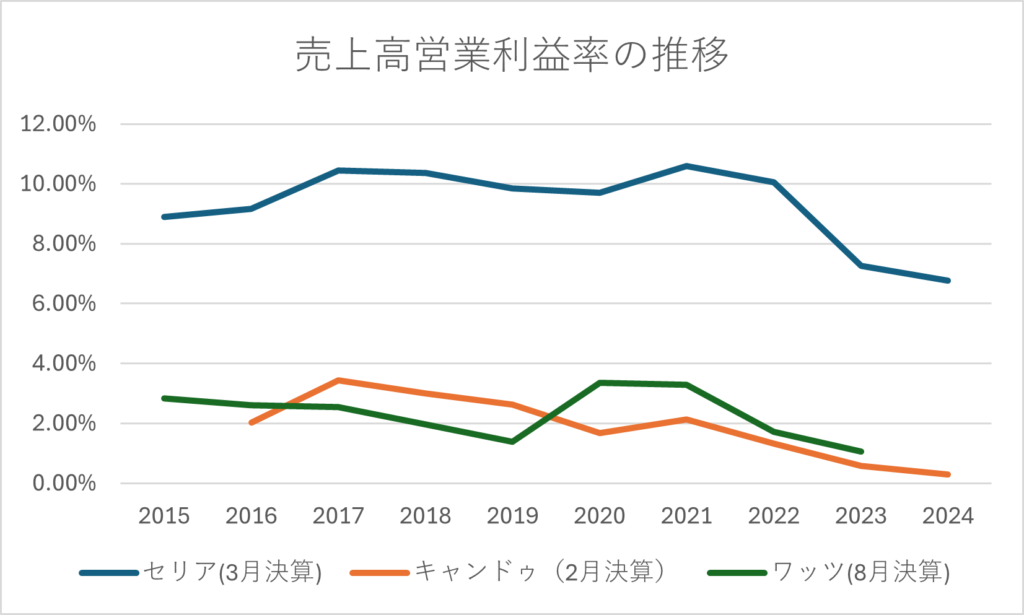

問題は、増収は達成しているものの上記の費用を抱えて従前の利益を維持できなくなっていることでしょう。総利益率の悪化と販管費の増加のダブルパンチを受けて、売上高営業利益率は急落しています。2016年~2022年9%台~10%台を推移していたのに対し、2023年は7.27%、2024年は6.77%となっています。ネットで話題になっていた利益率の急落はこれですね。

ここで、参考に他社の推移と比較しておきましょう。

売上高総利益率・売上高営業利益率ともに、セリアは他社よりも高位にいるようです。

ワッツの2024年8月決算は11月頃でるので、去年の実績までとなっています。キャンドゥとワッツは10年間37%~39%の間を推移し、直近では緩やかな悪化傾向にあります。

100均の商品は海外で製造した輸入品が多いため、各社円安の影響をうけざるを得ません。

セリアは売上高総利益率42%を超えは他社を寄せ付けない圧巻の数字だということがわかりました。もともと商品企画が良く、仕入交渉がうまいのでしょう。苦しい局面ながらも、それに助けられている印象です。

次に売上高営業利益率の推移をみてみましょう。営業利益には販管費の動向が加味されます。3社比較でみても2023年03月期のセリアの急落は気になりますね。この間に既存店の収益性が落ちたか、新店の集客がうまくいかなかず利益率の足を引っ張ったか、なんらかの課題がありそうです。

この対応策としてセリアは今年、退店数を増やしています。

2023年3月期 出店:132 退店:47

2024年3月期 出店:133 退店:71

スピード感のある舵とりが安定した経営につながっているとみるべきですが、利益の悪化と退店数だけを切り取って、冒頭のようなよからぬ噂が生まれてしまいました。

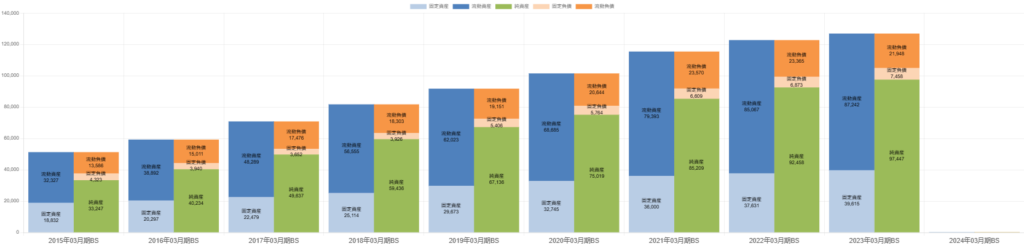

セリアの安全性(親指標)は天井値近くを10年間維持しています。BSバランスを見ると純資産の増加がすさまじく、負債が少ないことがわかります。2017年に借金を返済を完了してからは無借金経営を続けています。PLに支払利息が出ているますがそれはリース債務によるものです。

優等生の経営をよく表しています。

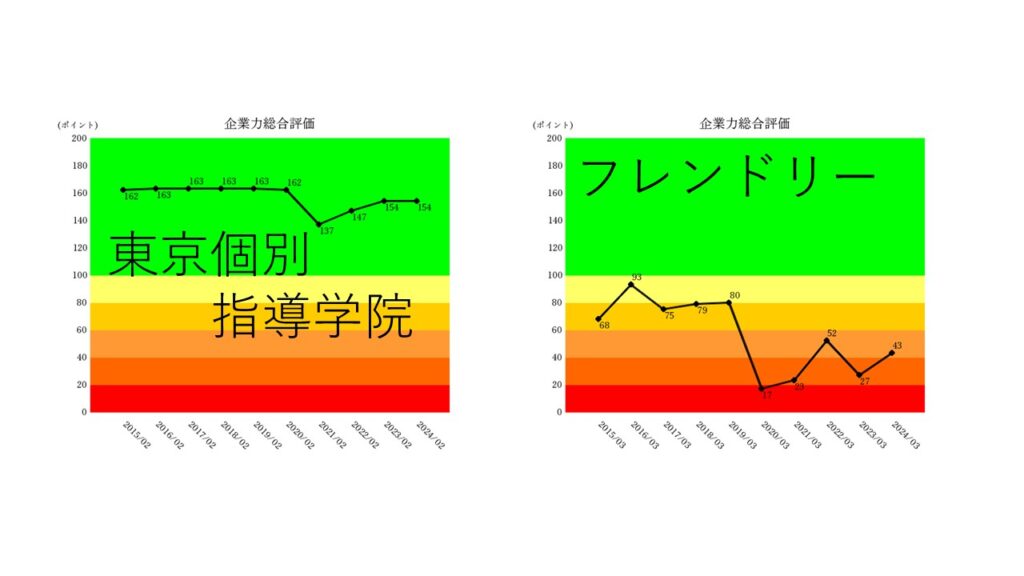

実は企業力Benchmarkerで開発中の機能で、上場企業等5000社超について、都道府県×業種×財務指標・数値×指定の期 で検索できる機能があります。それを使って2023年時点で臨時雇用従業員数比率が95%を超す企業を調べてみました。すると5000社超のなかでセリア、東京個別指導学院、フレンドリー(飲食店)の3社のみがヒットしました。

東京個別指導学院はセリアと似た企業力総合評価で臨時雇用従業員比率も10年間94%~95%を維持していますが、フレンドリーは10年間1度も100ポイントを超えず、直近では43ポイントをつけています。

臨時雇用従業員数比率が高い場合、卓越した現場のマネジメント力・マニュアル・管理ノウハウがなければフレンドリーのようになってしまうだろうと容易に想像できます。

なお、限定的な分析ではありますが、フレンドリーの場合戦略的に臨時雇用従業員数比率を高めたのではなく、結果指標として見るべきかもしれません。コロナ禍前からの業績不振のために、コロナ禍で正社員を手放さざるを得ず、コロナ化後も人材を確保できていないという可能性は考えられます。臨時雇用従業員で現場を回すだけのマネジメント力や儲かる仕組みが準備できていませんから、総合評価も低迷します。

非正規雇用(臨時雇用)そのものについては労働者の立場では是非があることは確かですが、95%超が非正規雇用のセリアがここまで高い収益性を維持していることは、「自社の仕組みが本当に儲かるスキームになっているのか」を見つめなおすモチベーションになります。

増収と高い売上総利益率を原資に従業員の年収を上げることに成功しています

研究とは、新しい知識の発見を目的とした計画的な調査及び探究をいいます。 開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいいます。

新日本科学ZOOM解説会のご案内 日時:2026年7月29日(水) 20時から30~60分程度 料金:下記 申込期限:7月27日(月) 正午 実施方法:オンライン(ZOOM)お申込み方法:ページ下部のお申込みフォームから […]

新日本科学の事業概要 株式会社新日本科学(鹿児島県)は、連結子会社26社、持分法適用会社7社から構成される企業グループで、1960年に国内で初めて非臨床試験(安全性潰れにくさや長期資金繰りについての統合指標。 詳しく見る […]

第135回 内本町倶楽部 研究テーマ BS(貸借対照表)は会社の未来を映す ― 財産・利益・投資の流れを読み解く ― 日時:2026年8月27日(木)18時30分~ 会場:会議室 クレードル 住所:大阪市中央区内本町1- […]