今回は、「一人あたり売上高」や「一人あたり総利益」といった“生産効率”と呼ばれる財務指標カテゴリに着目した記事です。生産効率の悪化は給与アップができていないことを意味しますので、人材獲得合戦の時代には見過ごすことができません。

しかし、いまだに「目先の増収」への意識ばかりが強すぎて利益追求や長期的な企業成長へのビジョンが弱く、得たキャッシュを人材獲得に回せていない企業が多くあります。

人材獲得を見据えた戦略で成功した会社として、東京エレクトロンデバイス株式会社を紹介します。

東京エレクトロンデバイスは、主に半導体製造装置およびフラットパネルディスプレイ製造装置を設計、製造、販売しています。業種は卸売業といわれていますから、卸売メインでしていたが、製造も始めたということでしょう。

2019年までは問題がありましたが、それ以降変わりました。

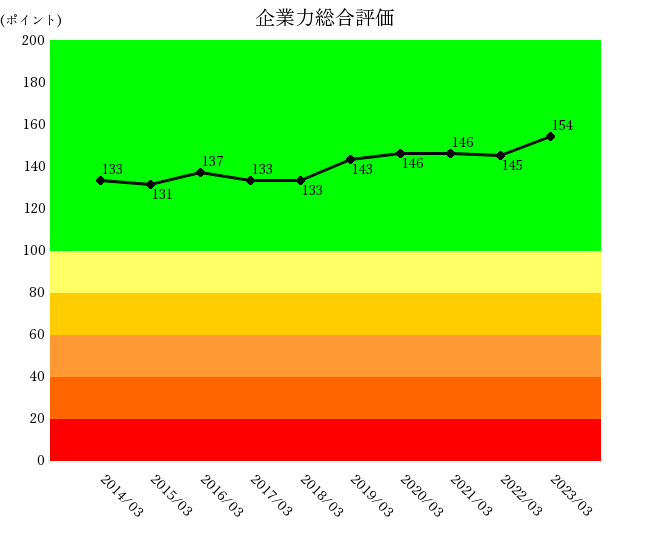

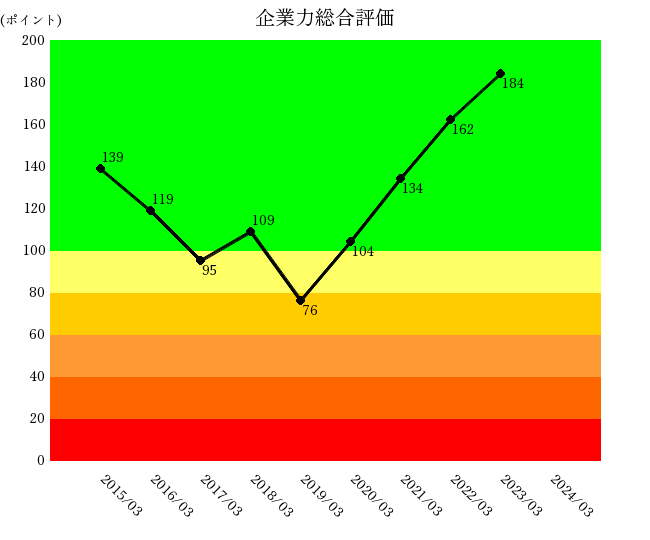

企業力総合評価は見事です。2018年までは少し伸び悩みが見られましたが、2019年、2023年企業力総合評価がそれぞれ9.4ポイント改善しています。

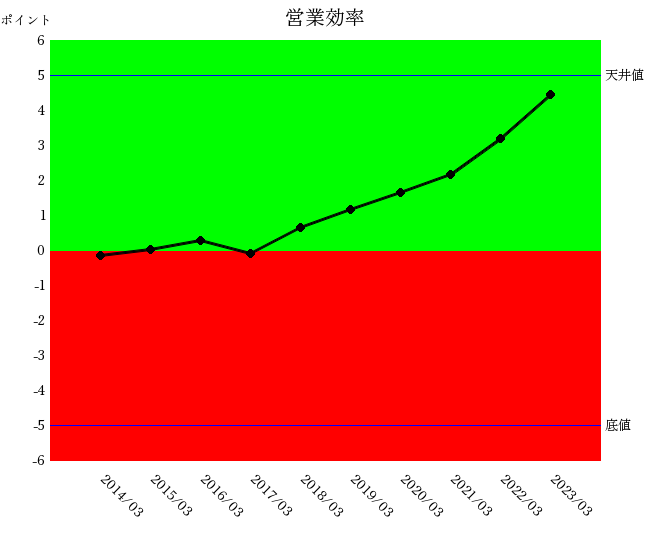

企業力総合評価の下位の親指標である営業効率を示します。

2018年あたりまでは赤青ゼロ判別地帯をうろうろしています。

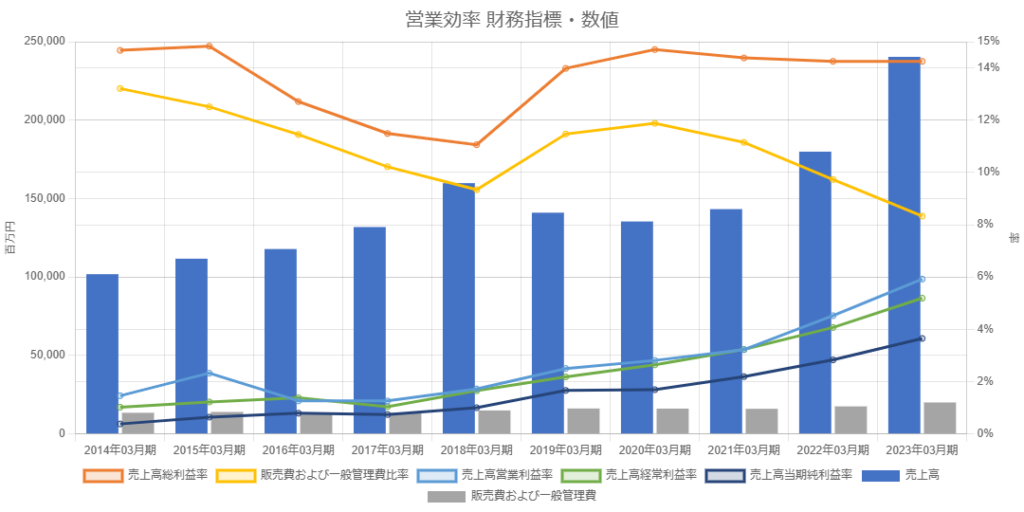

営業効率の財務指標・数値を確認してみましょう。親指標がゼロ判別にある2018年までは、増収であるものの売上高総利益率は悪化の一途を辿っており、売上高販売費及び一般管理費比率を改善させて売上高営業利益率を維持しています。つまり増収していても儲かる仕組みを構築したわけではなく、利益率悪化を規模拡大でカバーしています。

2014年売上高101,801百万円・売上総利益14,935百万円、2018年売上高159,841百万円・売上総利益17,680百万円なので、「増収増益なんだから何か問題ない」と読む人が多いですが親指標は評価していません。

もう一度営業効率財務指標・数値に戻ってみてみます。2019年~2020年は減収にして売上高総利益率を急改善させています。「増収じゃない。儲からなくなって増収にしたって忙しくなるだけで意味がない。減収しても儲かる体制をとろう。」そんな意思決定があったのでしょう。減収を受け入れ売上高総利益率を持ち直させました。

具体的に何をしたかにご興味を持たれたと思います。2019年は主要取引先との販売代理店契約解消したため、減収になりました。代理店販売の利益率が低かったので、売上高総利益率は改善したのでしょう。

増収しながら売上高利益率を上げればよいのですが、売上高2400億円の東京エレクトロンデバイスをもってしてもそれは難しかったのでしょう。

売上高総利益率を上げるには、一般的に

①儲からない商品・サービスの取り扱いをやめる

②十分な利益が得られるような値上げ交渉を成功させる

等が必要になります。値上げ交渉は相手のあることで効果が出るとは限らないので、前者を選択するとういう場合は減収になります。

東京エレクトロンデバイスの場合、減収を受け入れ売上高総利益率を改善させた時点で、営業効率の親指標は青信号領域を綺麗に右肩上がりになっています。

営業効率親指標の2019年以降の見事な右肩あがりは、「この会社、なんかあったね。」と気づかせてくれます。

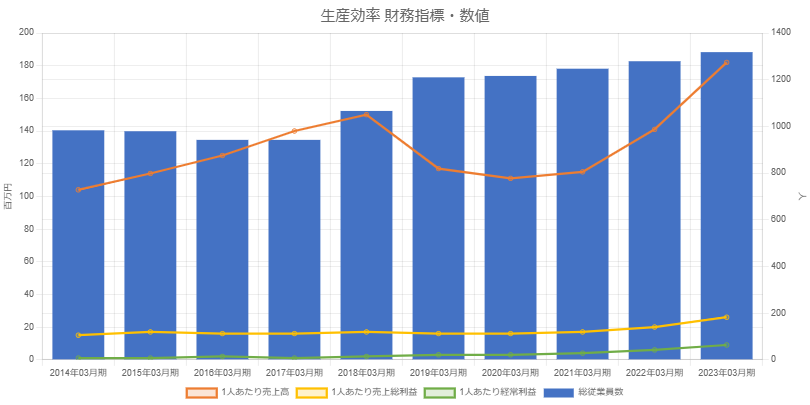

営業効率では「令和」っぽい2019年以降の改善は生産効率に善循環したのでしょうか。下記が生産効率の財務指標・数値のグラフと表です。1人当たり売上総利益は2020年に増加に転じています。

1人あたり売上総利益が上がるということは、翌期以降に1人当たり給与を上げることができるということです。給与は販売費及び一般管理費の項目に計上されるので、販売費及び一般管理費の上で計算される売上総利益が増加すれば、従業員の給与は増やすことができます。(ただし、同社の場合製造部門もあり、工場の人件費は売上原価の一部となります。)

営業効率の改善が生産効率の改善に善循環しました。

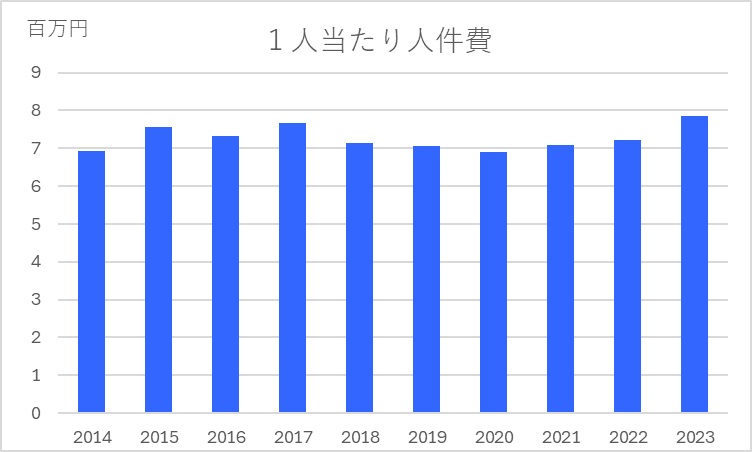

生産効率の改善から1人当たり人件費を改善できる余地は確認できました。では実際はどうだったのでしょうか。役員報酬・給与・賞与・その他人件費の合計を全従業者数で割って1人当たり人件費を計算しました。

2017年までジワジワ増加傾向でしたが減少、2021年に増加に転じました。

企業の業績の改善を従業員に配分できているとことが確認できましたね。

最近の成長企業は何をしているか。定量的に把握したければ、ふんだんな企業分析事例を縦覧しなければなりません。「とりあえず増収」のみは、よほどの成長産業でない限りはうまくいきません。

沢山の企業を縦覧し、納得できなければ経営意思決定は難しいのではないでしょうか。「AIがそう答えた」と言ってそのまま実行に移す人はいないでしょう。沢山の他社の成功・失敗を検証して納得ずくでなければ経営判断できないはずです。

当社は企業分析の専門会社で、成長企業のナレッジ抽出することを業としており5,000社超の10年分析閲覧サイトを構築して企業事例・数値を根拠にしたナレッジを抽出できるようにしました。

この記事は企業力Benchmarkerを使って成長企業東京エレクトロンデバイスを抽出しています。

近年まれにみる成長を遂げた川崎汽船を解説しています。

江崎グリコZOOM解説会のご案内 日時:2026年6月24日(水) 20時から30~60分程度 料金:下記 申込期限:6月22日(月) 正午 実施方法:オンライン(ZOOM)お申込み方法:ページ下部のお申込みフォームから […]

江崎グリコの事業環境と本稿の視点 江崎グリコは、「ポッキー」や「ビスコ」をはじめとする数多くのロングセラー商品を展開し、日本を代表する食品メーカーとして広く知られています。一方で、近年は原材料価格や物流費、人件費の上昇を […]

")