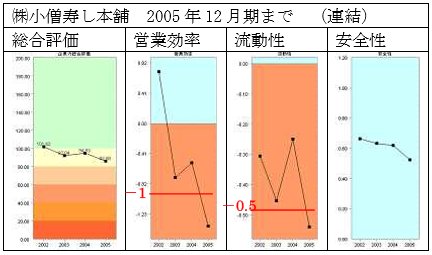

小僧寿し本舗は、2005年までの総合評価は黄信号領域を悪化トレンドで推移していました。総合評価が黄信号の帯に綺麗に嵌っている時は、経営を大きく変えなければ改善しない領域です。カルロス・ゴーン氏の招聘される前の日産自動車と同じです。上場企業らしく、安全性(長期資金繰り)は青信号領域でいいのですが、営業効率(儲かるか)は、悪化トレンドで、赤信号領域に浸かっています。流動性(短期資金繰り)は、赤信号領域にドップリ浸かっています。

経営を大きく変える為に、小僧寿し本舗は,他社の子会社になることは合理的であったことがわかります。

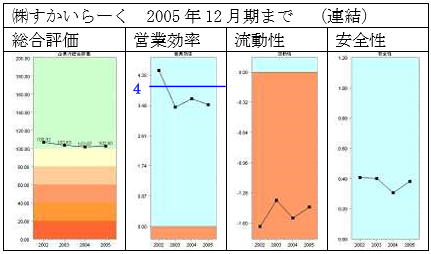

それでは、親会社となったすかいらーくはどうだったのでしょうか。

総合評価は青信号領域をギリギリです。営業効率は青信号領域ですが、悪化トレンドです。

流動性・安全性などの財務体質は、小僧寿し本舗よりも悪いようです。

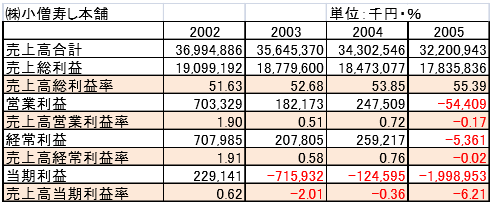

売上高が3817億円→3732億円→3834億円→3793億円と推移し売上高の伸びに悩んでいたのかもしれません。

4指標の状況を見る限り、小僧寿し本舗を子会社にすることは無理があったのではないかと思われます。

また、小僧寿し本舗の側からすれば、もっと経営力のある会社に親会社になってもらった方が良かったと言えます。

すかいらーくは、小僧寿し本舗の株式の51.62%を約66億円で取得しました。

66億円で、小僧寿し本舗の売上高、322億円を手に入れた格好です。

以上、2006年当時、両社のM&Aを知り、分析した結果です。

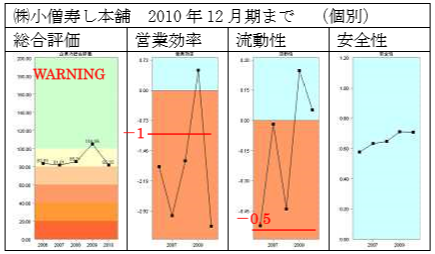

2010年までの小僧寿し本舗を分析しました。

総合評価は黄信号領域にあり、赤いWARNINGもついていますから、子会社になって経営が変わり、反って「悪化」しました。

営業効率、流動性、安全性の下位指標も代わり映えしません。

ある会社の傘下に入る時には、その会社を良く分析し自社よりも遥かに経営が上手な会社を選ぶ必要があります。小僧寿し本舗は売上322億円、すかいらーくは3793億円で10倍以上の規模があっても「寄らば大樹の陰」ということわざは役に立ちませんでした。大切に育てた会社を売却する場合、買ってくれる会社の見極めが大切です。自分の手を離れどうしようもなくなってから悲しい思いはしたくありませんよね。

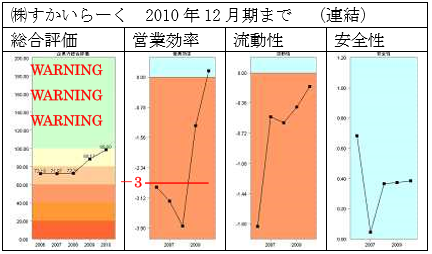

2010年までのすかいらーくを分析してみました。

総合評価は、赤いWARNING が3つついた上に72.19→71.97→72.37→88.17→98.60と、買収前より悪化しています。実質は60ポイント以下と判断されます。

青信号領域であった営業効率も改善トレンドとはいえ、赤信号領域に嵌っています。

流動性は改善トレンドですが、未だ赤信号領域にあり、良かった安全性は乱高下しています。

すかいらーくの分析結果は、黄信号領域の三越を傘下に治め、自分も黄信号領域に悪化した三越伊勢丹ホールディングスを思い出します。成長している伊勢丹であっても、三越は重かったのです。(SPLENDID21NEWS第45号)M&Aをして企業力を高めようとする場合、自社が、財務体質が良いか、営業効率が改善トレンドなどの強みがある必要があります。企業力の低い会社を引き取る時は特にそれが言えるのではないでしょうか。

2011年10月、『野村ホールディングスと米ファンドのベインキャピタルは、月内にも野村の投資先のすかいらーくをベインに売却することで最終合意しました。金額は約1600億円となる模様です。』と報道されました。野村ホールディングスは先月のSPLENDID21NEWSで取り上げました。非常に厳しい経営状況下での、リストラでしょう。

日本国内でのM&Aを繰り返し、外国企業に買われていく。なんと寂しい結果でしょうか。

まとめ

自社の「経営状況の全体性を見る」ことが大切です。2005年ごろ、売上規模を上げるM&Aが流行っていました。66億で332億を買うところだけ見れば、「買い」ですが、全体性を見れば否です。SPLENDID21は、統計学を使って分析していますので、流行りに左右されず、全体性を見せます。

SPLENDID21NEWS第76号【2012年3月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。