売上成長だけでは測れない企業の強さ

企業の成長は、売上高の増加率だけで測れるものなのでしょうか。

オフィス家具や文具メーカーとして広く知られるコクヨ株式会社は、その問いに対して静かに、しかし明確な答えを示しています。近年、同社は「インクルーシブデザイン」を成長戦略の中核に位置付けています。

「HOWS DESIGN」という取り組みを通じ、多様な利用者との対話を商品開発に取り込み、社会に存在する“使いにくさ”を起点とした製品づくりを進めてきました。障害者、高齢者、子育て世代などの声を反映するワークショップは100回を超え、そこから40品目以上の製品が生み出されています。

注目すべきは、これらの活動を単なる社会貢献にとどめていない点です。同社はダイバーシティをイノベーションの源泉と位置付け、2030年までに新商品シリーズの半数へ同手法を導入する方針を掲げています。すなわち、社会課題への対応を持続的な収益モデルへと接続しようとする明確な経営意思がうかがえます。

静かな成長企業としての積み上げ

静かな成長企業の典型パターン

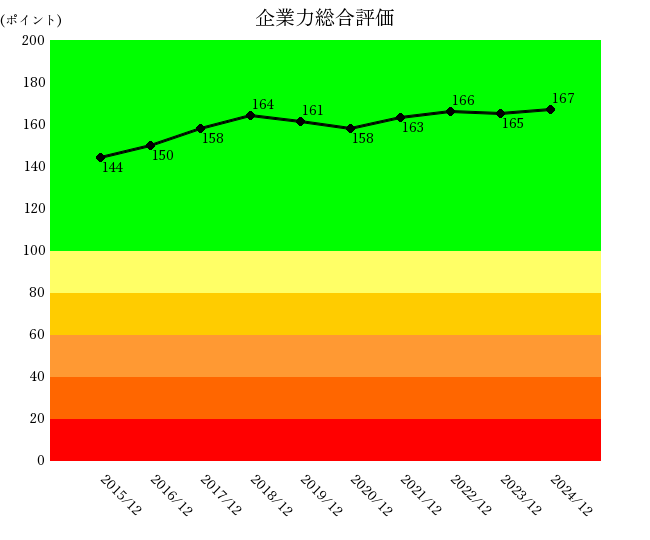

コクヨ株式会社の企業力総合評価は、この9年間で144ポイントから167ポイントへと上昇しています。急激な変貌ではありませんが、着実に企業の質を高め続けてきた結果といえるでしょう。

このような企業は、派手な事業転換や大型再編を繰り返すわけではありません。実際、同社の沿革を確認しても大規模な再編の記述は多くなく、既存事業の磨き込みによって競争力を高めてきたことが分かります。2022年には中国企業の買収を実施していますが、これは戦略転換というよりも既存モデルの延長線上に位置づけられる施策と考えられます。

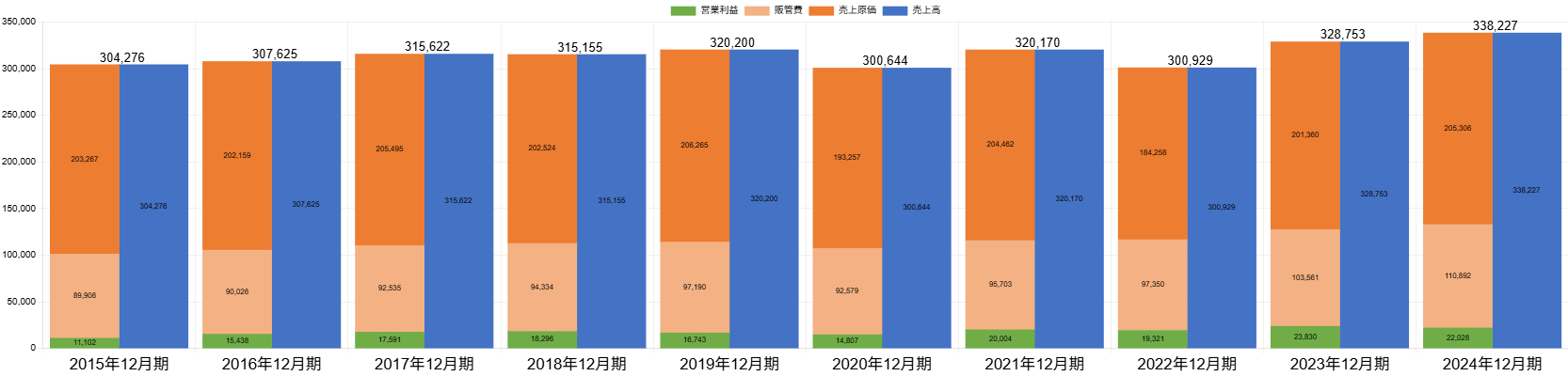

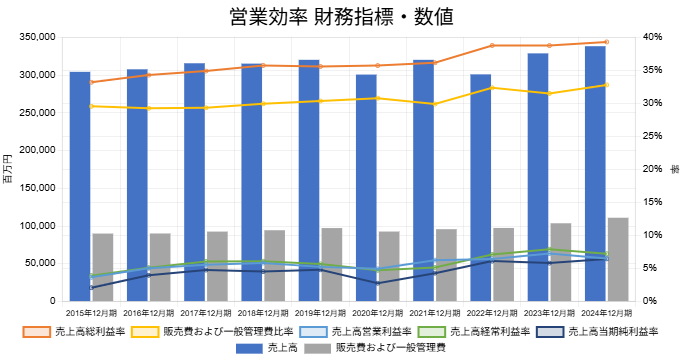

増収ではなく付加価値で稼ぐ損益構造

コクヨの本質は「増収企業ではなく付加価値企業」

損益計算書の推移を見ると、売上高(青)は緩やかな増加にとどまっています。一方で営業利益本業によって得られた利益。売上総利益から販売費及び一般管理費を差し引いたもの。(緑)は明確に伸長しています。

すなわち同社は売上拡大型ではなく、利益改善型の企業であると整理できます。

特に注目すべきは売上総利益率売上総利益 ÷ 売上高。商品やサービスの付加価値の高さを示す指標。(オレンジ折れ線)です。これは一貫して改善しており、2022年には大きく上昇しています。買収によって利益率の高い商材を取り込んだ可能性が高いと考えられます。販管費比率販売費及び一般管理費 ÷ 売上高。コスト構造の効率性を示す指標。(黄折れ線)はやや上昇しているものの、結果として営業利益率営業利益 ÷ 売上高。本業の収益性を示す代表的な指標。(青折れ線)は改善しており、合理化が機能しているといえます。

市場が大きく伸びない環境においては、付加価値を高めることが最も有効な戦略となります。同社はその方向性を明確にし、着実に実行している企業といえるでしょう。

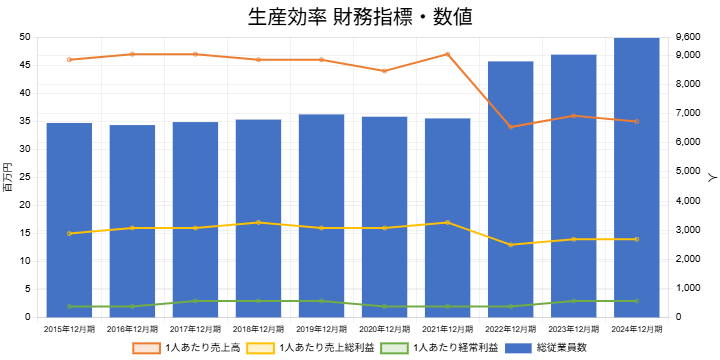

生産効率の歪みと人的還元の課題

生産効率には歪みも見られる

一方で、生産効率指標には2022年以降の悪化が見られます。主因は、中国企業の買収による従業員数(青棒)の増加です。

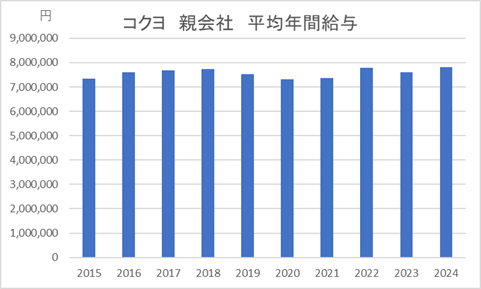

1人当たり売上高売上高 ÷ 従業員数。従業員1人あたりが生み出す売上規模を示す指標。(オレンジ折れ線)は低下し、1人当たり売上総利益(黄折れ線)は横ばいにとどまっています。給与水準も大きな伸びは見られません。

すなわち、利益率改善の成果は現時点では従業員への還元には十分には及んでいない状況です。利益体質は強化されているものの、労働生産性の向上や人的投資への波及には課題が残ります。これは日本企業にしばしば見られる構造であり、利益は確保できても人件費の上昇につながらないという問題を示唆しています。

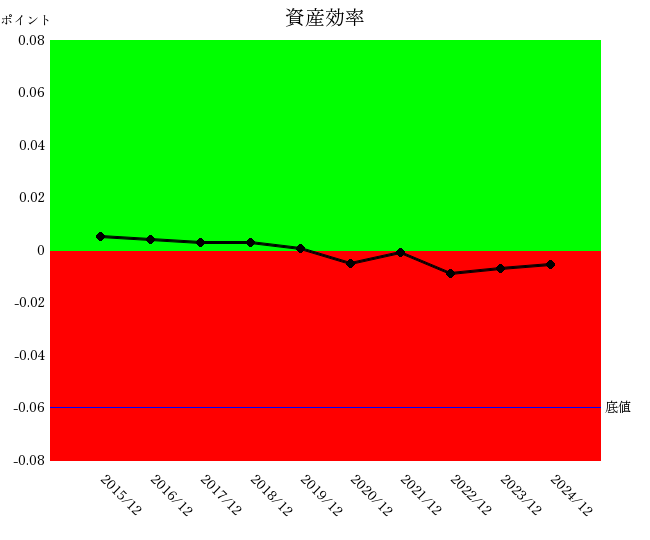

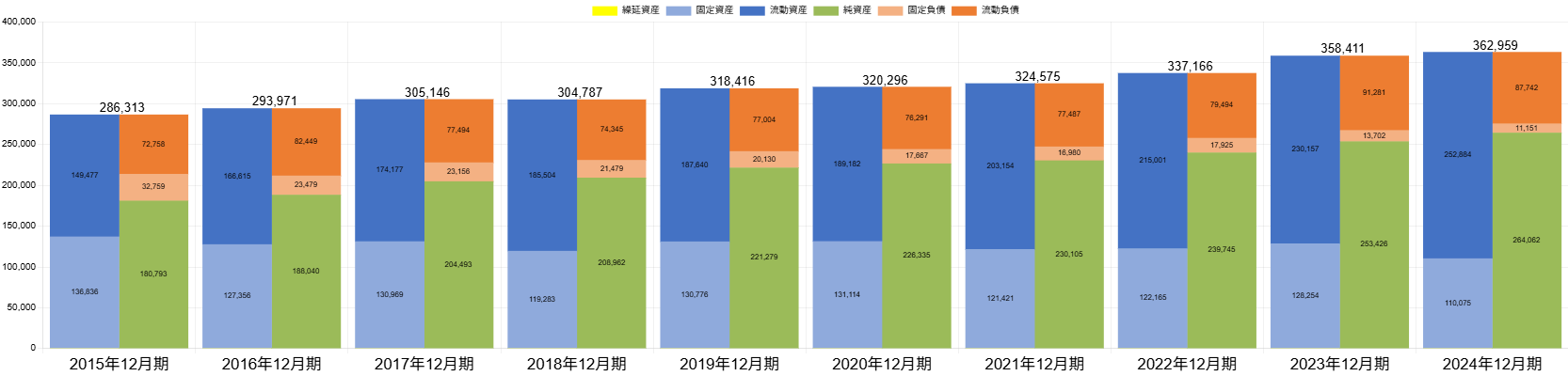

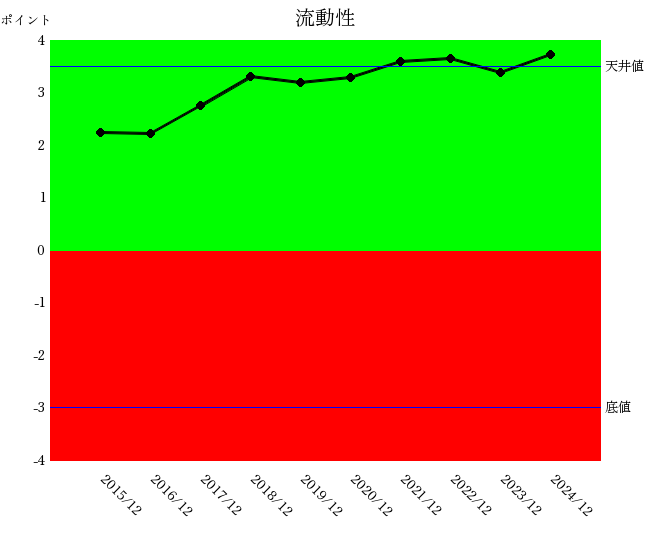

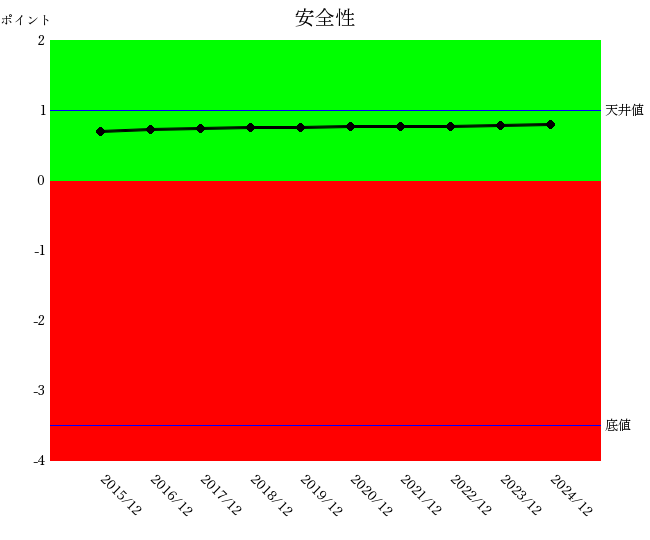

資産効率の低下と現金滞留という成熟企業の兆候

最大の課題は資産効率

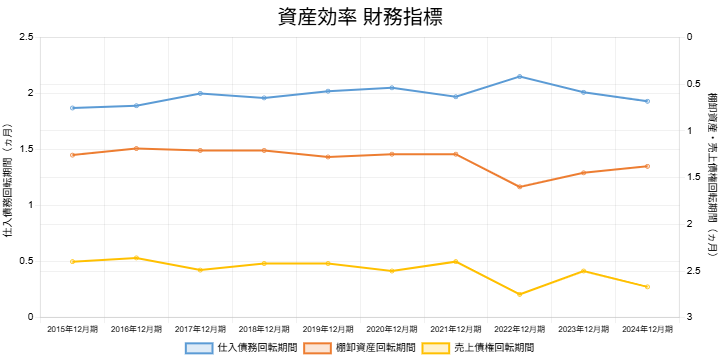

財務面で最も留意すべき点は資産効率です。

売上債権回転期間売上債権が現金化されるまでの平均月数。短いほど資金回収が早い。(黄折れ線)は緩やかに長期化し、棚卸資産回転期間在庫が販売されるまでの平均月数。短いほど在庫効率が高い。(オレンジ折れ線)もM&A後に悪化したのち改善途上にあります。総資産回転率売上高 ÷ 総資産。資産をどれだけ効率的に売上へ結びつけているかを示す指標。の低下は、売上よりも資産増加の方が大きいことを意味します。

では何が資産増加の主因なのでしょうか。

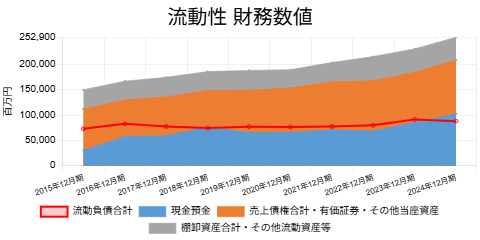

結論は現金預金です。

利益剰余金の蓄積に伴い、資金が現金として滞留しています。流動性や安全性はむしろ改善していますが、その一方で投資が十分に実行されていない可能性も読み取れます。

これは成熟企業に典型的な兆候です。収益は安定しているものの、次の成長投資先が限られている状態といえるでしょう。

国内依存の限界と、循環を次の成長に繋げる条件

日本依存型ビジネスモデルの限界

同社の海外売上比率は約13%、海外資産比率も15%程度にとどまっています。依然として国内中心の企業構造です。

人口減少が進む日本市場では、売上拡大の余地は限定的です。そのため同社は増収よりも利益改善を重視してきました。

しかし、売上が伸びなければ人件費を大きく引き上げることは難しくなります。投資判断も慎重になり、企業は安定する一方で成長の勢いを失う可能性があります。

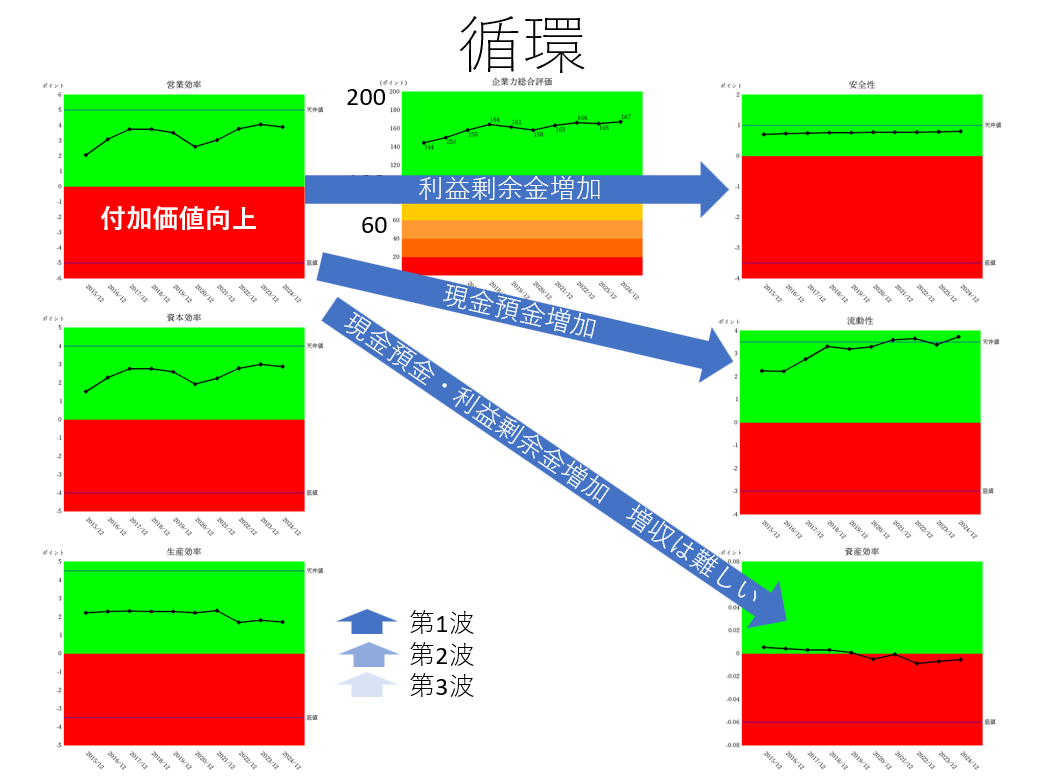

コクヨの強みは「循環を作れる企業」であること

同社の強みは、

付加価値向上 → 利益剰余金増加 → 現金増加

という好循環を既に確立している点にあります。

利益が単なる会計上の数値にとどまらず、実際のキャッシュとして蓄積されている点は評価に値します。多くの企業は利益を上げてもキャッシュが残りません。同社はキャッシュが蓄積される構造を持っています。その結果として安全性が高まり、企業評価も向上しています。

この循環を維持できている点は、企業として大きな強みといえるでしょう。

次の成長の鍵は海外展開と投資

同社が次の段階へ進むための方向性は明確です。

・海外売上の拡大

・成長投資の強化

・人的投資の拡充

付加価値を創出できる企業は海外市場でも競争力を持ちます。特にインクルーシブデザインの思想は、むしろ海外市場で評価されやすい可能性があります。社会課題解決型の商品は、日本国内以上に世界市場との親和性が高いからです。

結論

コクヨ株式会社は急成長企業ではありません。しかし、極めて堅実で強い企業です。

売上拡大を無理に追うのではなく、付加価値を磨き、利益を積み上げる。その結果として財務は改善し、企業力も向上しています。

今後の分岐点は、この利益体質を国内安定企業として維持するのか、あるいは海外投資を通じて次の成長段階へ進むのかという点にあります。

その判断が、今後同社の姿を大きく左右することになるでしょう。

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。