マネーフォワード株式会社は、2012年に創業された日本のフィンテック企業です。個人向けには家計簿アプリ「マネーフォワード ME」を展開し、銀行やクレジットカード、証券口座、ポイントなどを自動連携。“お金の見える化”という新しい生活習慣を1,000万人以上のユーザーに届けてきました。法人向けには「マネーフォワード クラウド」を通じて、会計・請求・経費・給与・勤怠といった業務をクラウドで効率化。中小企業やスタートアップにとって、信頼できるインフラとして確固たる地位を築いています。

株主からは、SaaSモデルによる安定収益と高成長性が評価されており、M&Aによる事業拡張も戦略的です。買収先企業からは文化を尊重する統合スタイルが好感を得ており、従業員からも柔軟な働き方やチャレンジを歓迎する風土に満足の声が上がっています。金融機関や証券会社とのAPI連携も幅広く、パートナーからは「金融とテクノロジーの橋渡し役」として期待されています。顧客の声も「家計が整った」「確定申告が楽になった」とポジティブで、UI/UX設計も広い層に支持されています。

そんなマネーフォワードですが、自社の経営は決して順調ではありません。

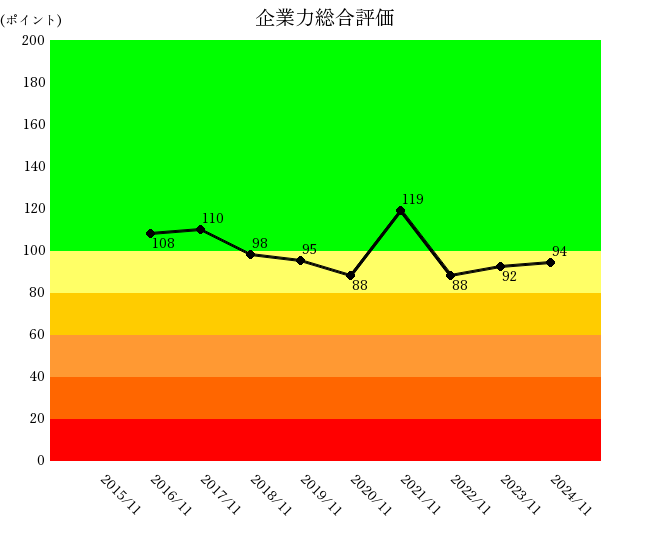

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

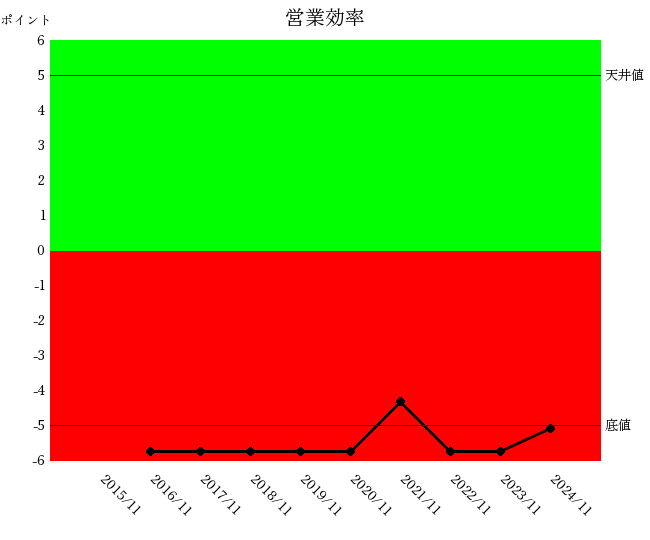

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

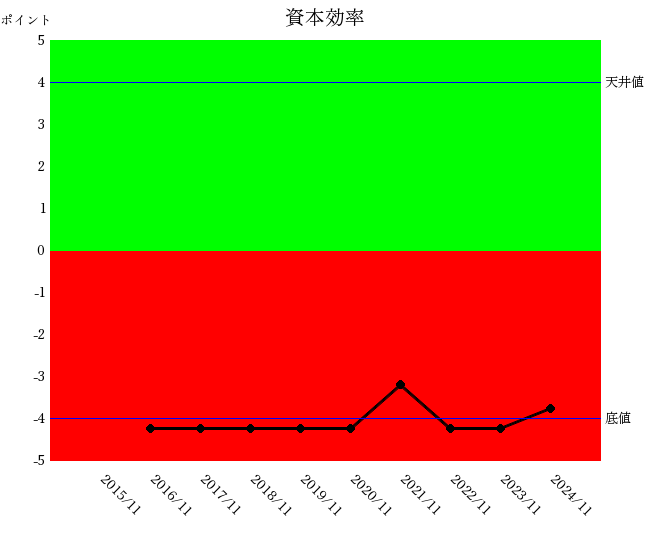

投下資本に対していくら利益が上がったかについての統合指標

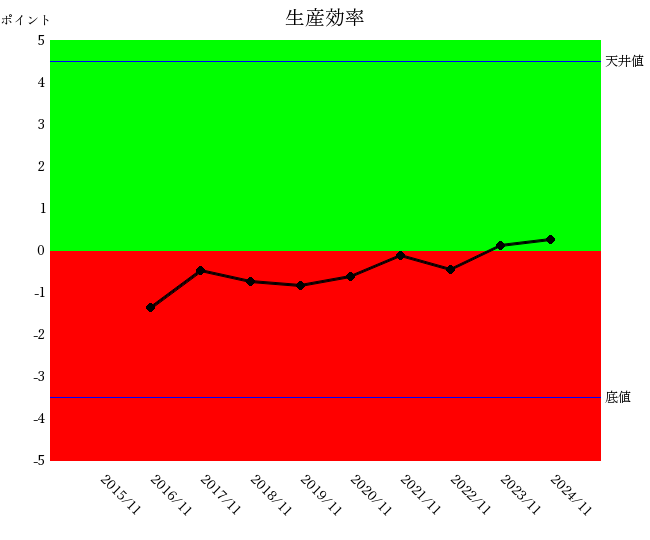

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

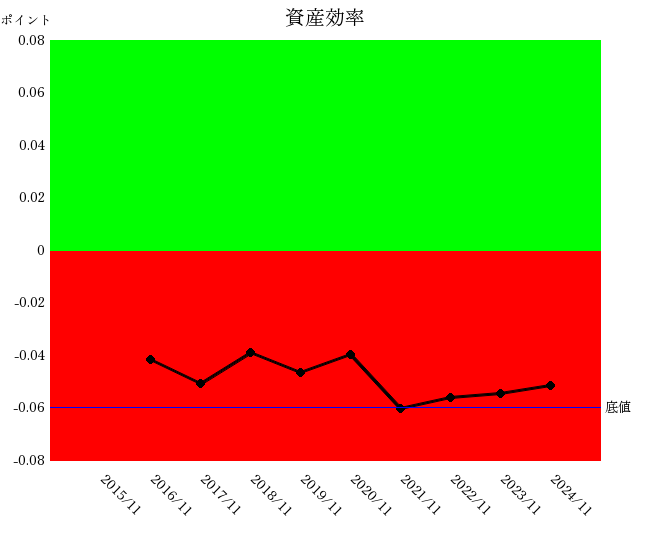

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

営業効率・資本効率はいずれも底値から回復せず、極めて厳しい状況が続いています。「商売をやめた方が良い」と言われるほどの深刻な水準です。

一方で、生産効率は回復傾向を見せています。比較的容易に天井値を付ける業種(情報サービス・調査業)ではありますが、現在は赤・青の判別ライン付近に位置しています。

資産効率は赤信号領域の底値で推移しています。

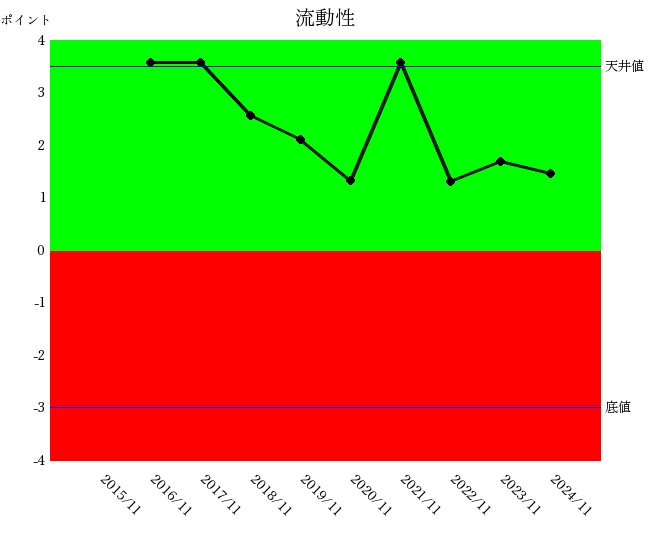

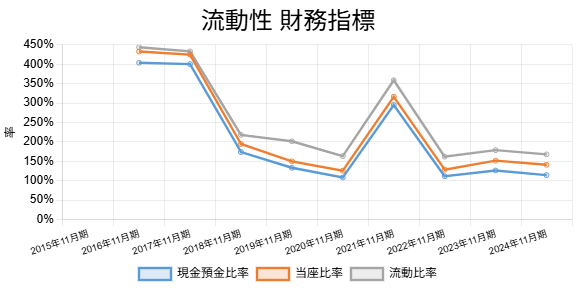

流動性は一時的に天井値に達しましたが、すでに悪化の兆しが見られます。

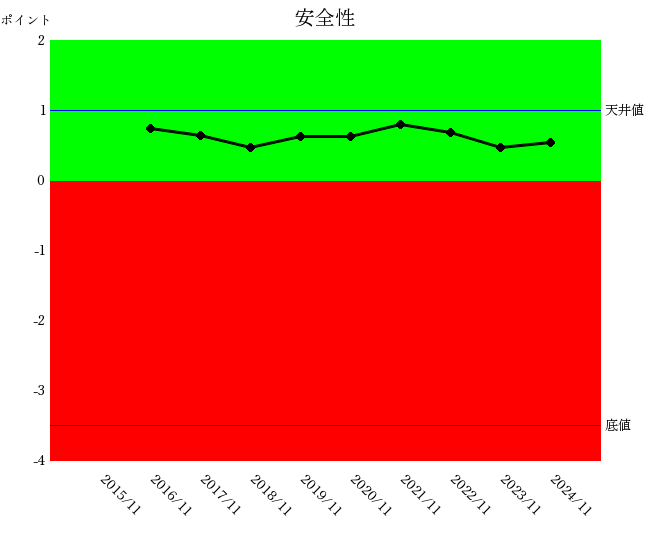

安全性については青色ゾーンを維持しています。

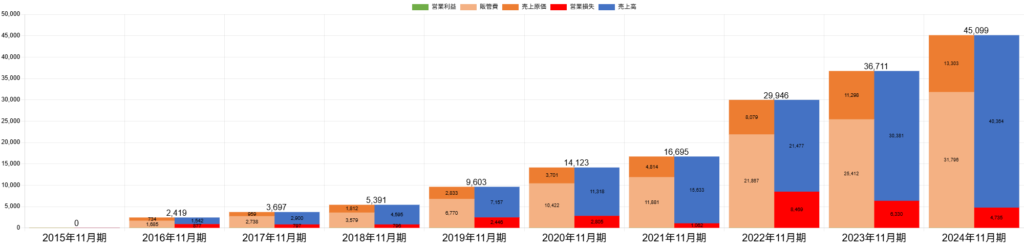

マネーフォワードの売上高は、2016年の1,542百万円から2024年には40,364百万円へと、実に26倍以上の劇的な成長を遂げています。この驚異的な増収は、市場から高く評価されている要因の一つといえるでしょう。

また、売上原価(オレンジ部分)は比較的低水準に抑えられており、売上総利益(青-オレンジ)は非常に高く、同社が高収益性の商材を扱っていることがうかがえます。

一方で、販売費および一般管理費(ピンク)が依然として高く、これまでのすべての会計年度において営業赤字(赤)が続いています。

実際、上場以来、一度も営業利益を計上していないという非常にユニークな企業です。それでもなお、市場はこの“強烈な増収”に大きな成長可能性を見出しているようです。今後、収益構造の改善とともに黒字化への道筋が示されるのか、引き続き注目が集まります。

強烈な増収で、2024年40,364百万円に達しました。

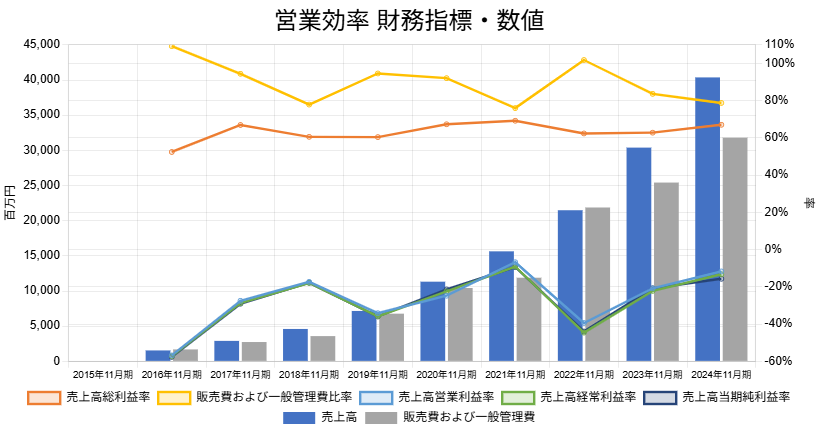

同社は、売上総利益率が常に60%前後と高水準で推移しており、収益力のポテンシャルは一定程度認められます。しかし一方で、販売費および一般管理費が過大であり、結果として継続的な営業損失を計上しています。実際、2016年度には営業利益率がマイナス56.84%、2022年度でもマイナス39.43%と、大幅な赤字が続いています。こうした状況にもかかわらず、現時点で経営陣からは明確な改善の意思や方針が見受けられません。

上場企業としては、最低でも5年に1度は黒字転換すべきという見方もありますが、同社は上場以来、すべての決算期において営業赤字を継続しています。このままの経営体制で持続可能性を維持できるのか、投資家や関係者からの厳しい視線が向けられることは避けられない可能性があります。

売上債権および棚卸資産が少ないことから、流動性関連の財務指標は実質的に現金預金の動きに連動しています。現金預金比率は以前に比べてやや低下したものの、依然として100%前後を維持しており、非常に高い水準にあります。これにより、短期的な資金繰りに関しては特段の懸念は見られません。キャッシュ重視の保守的な資金運営がなされていると考えられ、少なくとも短期の資金繰りについては一定の安心感があります。

ビジュアルに流動性を確認してみましょう。

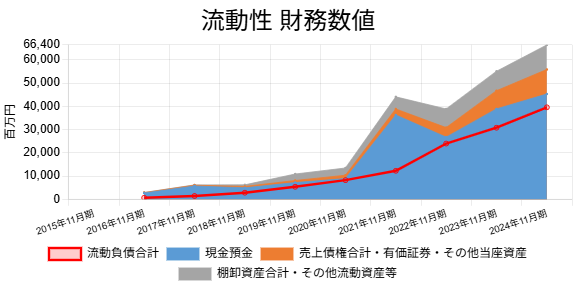

現金預金および流動負債がいずれも増加傾向にあります。流動負債の内訳を見ると、仕入債務の占める割合は極めて小さく、主な増加要因は短期有利子負債およびその他流動負債となっています。とりわけ2024年度には、短期有利子負債が14,548百万円に達し、財務基盤の構成に大きな変化が見られます。また、その他流動負債には、売上高や従業員数の増加に伴って拡大する項目が多く含まれており、一定の事業成長の裏付けとも捉えることができます。

ただし、営業赤字を垂れ流し短期負債が増加する中で、資金調達の目的に関する説明責任は今後一層重視されることになるでしょう。財務の健全性と成長投資のバランスが問われる局面に差し掛かっているといえます。

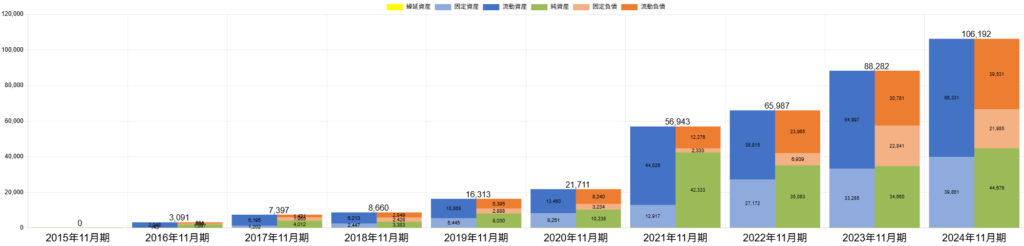

上場以来、当期純損失を計上しており、その累計額は31,120百万円に達しています。それにもかかわらず、純資産(緑色部分)は増加しています。これは、40,694百万円の増資を実施したことによるものです。ただし、損失補填のために資本準備金を20,622百万円取り崩しています。

長短合わせた有利子負債の合計は35,445百万円であり、総資産106,192百万円の約3分の1に相当します。現金および預金は45,252百万円で総資産の約43%、投資有価証券18,760百万円は総資産の約18%を占めています。

これに対して受取配当金は6百円程度と殆ど配当金を得ていません。マネーフォワードは上場以来配当金を支払ていないこともあり、成長途上であれば配当しなくても株主は怒らないという考えなのでしょうか。

株式投資において、企業価値を測る基本指標の一つに「株価純資産倍率(PBR)」があります。計算式は、株価 ÷ 1株当たり純資産(BPS)。この数値は、投資家がその企業の資産をどれだけ高く評価しているかを示します。

このPBRに注目してみると、非常に興味深い逆転現象が見えてきます。

たとえば、マネーフォワードのPBRはおよそ7倍。一方、前回の記事でご紹介した牧野フライス製作所は0.77倍です。つまり、マネーフォワードのPBRは牧野フライスの約9倍にもなります。

ここで注目したいのは、両社の財務内容と業績です。牧野フライスは、収益性が高く、自己資本比率も高い堅実経営の優良企業です。一方、マネーフォワードは、現在赤字が続き、財務面でも課題を抱えています。それにもかかわらず、PBRではマネーフォワードが大きく上回っているという事実があるのです。

この背景には、市場が将来の成長性に大きな期待を寄せているかどうか、という点があります。マネーフォワードは、SaaS(クラウド型ソフトウェア)を中心としたフィンテック分野で成長が見込まれており、投資家は将来的な利益拡大を先取りして高い株価をつけていると考えられます。

一方、牧野フライスのような成熟企業は、安定した実績を持ちながらも、成長余地が限定的と見なされやすく、PBRが低く抑えられる傾向にあります。

このように、PBRは単に現在の資産価値だけでなく、市場が描く“未来予想図”を映し出す指標でもあるのです。

「市場」とは何かが気になりますね。

株主構成を調べたところ、創業者が16.47%、個人大株主1名が1.71%、投資信託・銀行などの機関投資家が40.14%、未確認(資産運用会社など)が29.91%を占めており、これらで合計88.23%となっています。したがって、個人投資家の保有比率は11.77%と推定されます(2024年11月期有価証券報告書情報)。

業績や財務体質に課題があるものの、投資のプロである機関投資家などが大半の株式を保有している状況です。現在の株価は個人株主の支持する水準で売買され、それを機関投資家等が見定めているという構図です。

マネーフォワードの成長性を確信があれば、高い株価が維持されます。

現実と未来のどちらに市場が比重を置くかによって、株価は大きく変動する可能性があります。

買収を仕掛けたニデックとの比較分析もしています。

マネーフォワード ZOOM解説会のご案内 日時:2025年6月25日(水) 20時~ 料金:下記 申込期限:6月23日(月) 正午 実施方法:オンライン(ZOOM) お申込み方法:ページ下部のお申込みフォームからお申込み […]

牧野フライス製作所 ZOOM解説会のご案内 日時:2025年6月4日(水) 20時~(1時間以内に終了) 料金:下記 申込期限:6月2日(月) 正午 実施方法:オンライン(ZOOM) お申込み方法:ページ下部のお申込みフ […]

")