今回は、賃貸事業を営む株式会社レオパレス21を取り上げます。同社は2018年4月に発覚した施工不良問題がメディアなどでも大きく取り上げられました。建築確認通知書に記載しているはずの界壁がないと家主が指摘したことがきっかけとなり、2019年には大和ハウス工業でも施工不良が発覚、建築基準法が改正されるなど業界全体に大きな影響を与えました。

2023年3月期には黒字化して回復しているように見えますが、施工不良の傷跡に苦しむ同社を分析しました。

株式会社レオパレス21は、アパートの賃貸及び管理を中心とする賃貸事業、アパートの建築を行う開発事業、介護付き・住宅型有料老人ホームなどの運営を行うシルバー事業とその他事業を運営しています。

売上構成比は、賃貸事業が96.4%、シルバー事業が3.3%、その他事業が0.3%となっています。賃貸事業の動向が、ほぼ企業の業績と言えます。

まずは統合指標をみて企業の全体を俯瞰してみましょう。

”右肩上がり=企業成長”

と定義づけた当社独自の統合指標。0~200ポイントで評価。

ポイント数は、倒産から遠ざかることを成長と定義した統計処理により算出される。

統合指標には、企業力総合評価と親指標(営業効率~安全性)があります。企業力総合評価を確認できたら、次は各親指標を見ていきましょう。親指標は、ゾーニングにより、会計の知識がなくても経営が良い状況かどうかパッとわかります。

緑色ゾーンであれば正常、赤色ゾーンは悪い状態です。

「儲かるか」を示す統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば、悪すぎることを示します。

投下資本に対していくら利益が上がったかについての統合指標

人の活用度を評価する財務指標の統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値であれば最高水準、底値であれば悪すぎることを示します。

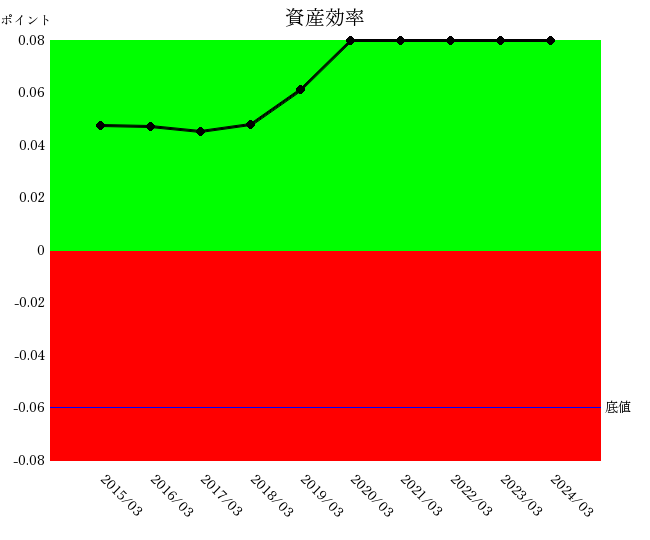

資産の活用度についての統合指標

緑色ゾーンであれば良、赤色ゾーンであれば否。天井値はなく、底値以下は悪すぎることを示します。

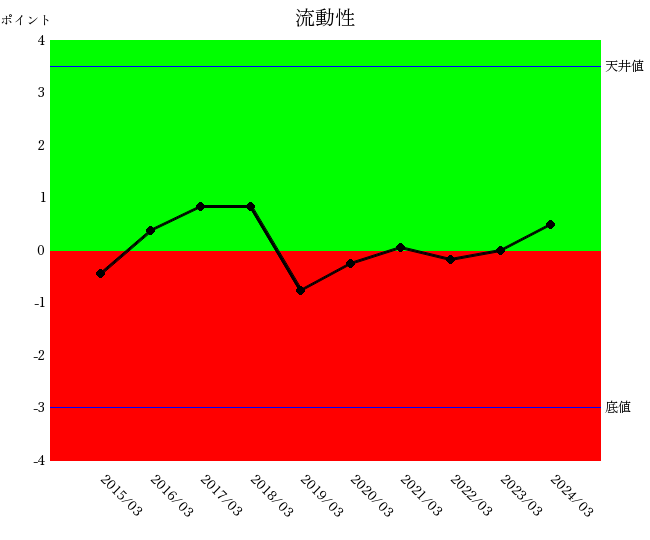

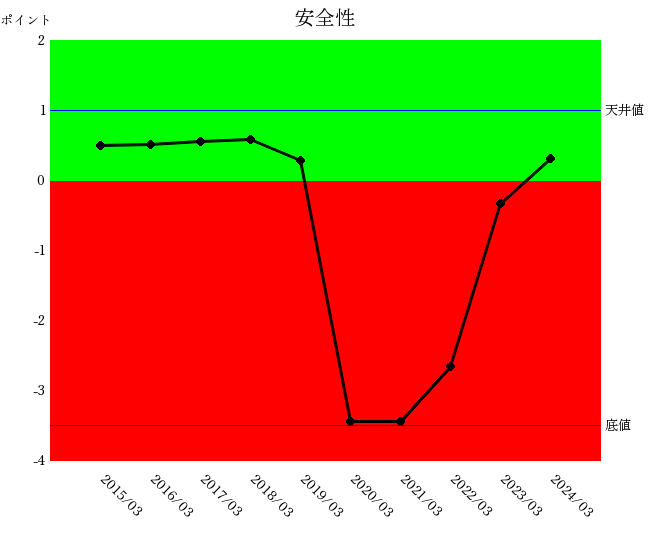

短期資金繰りについての統合指標財務体質を表します

緑色ゾーンであれば良、赤色ゾーンであれば否、天井値以上であれば満足水準、底値以下であれば悪すぎることを示します。

短期資金繰りについての統合指標で、財務体質を表します

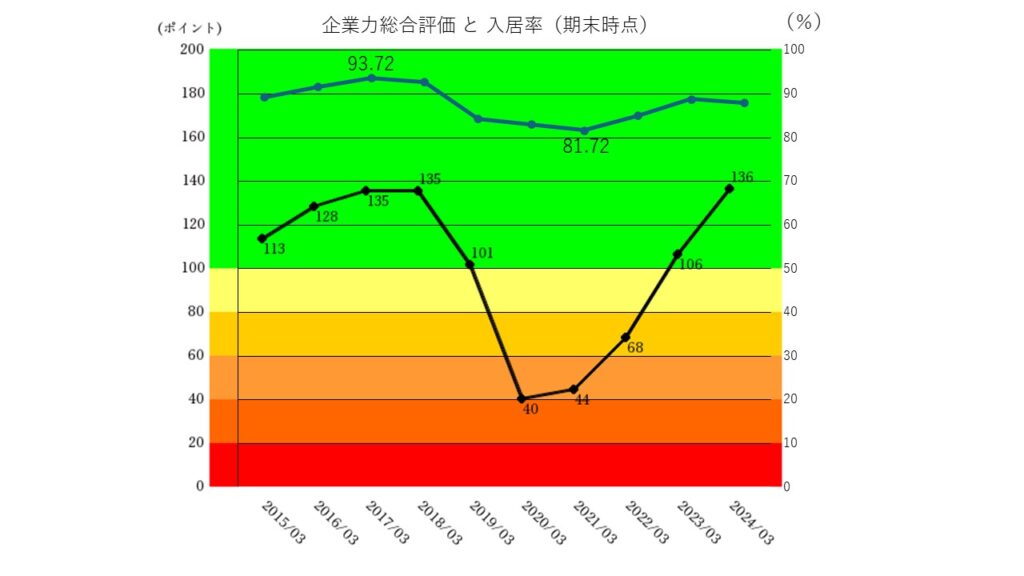

企業力総合評価は、2018年4月の施工不良を境に急降下しています。発覚直前の2018年3月までは毎期じわじわと成長していたのが、発覚直後に▲34ポイント、翌期にさらに▲61ポイントとなり、2020年3月期に40ポイントまで下がってしまいました。60ポイント以下は定量的な破綻懸念ラインですので、非常に厳しい状態でした。その後、3年間かけて106ポイントまで浮上し、2024年3月は136点まで戻しました。ほぼ施工不良発覚前と同じポイントです。

企業力総合評価のグラフの第二軸に、入居率を載せました。入居率は期末時点において、賃貸物件に入居者が居る割合を示します。「入居者が居る=収益がある」ということです。実は総合評価ほど下がっていません。この「差」になる部分は、「売上原価」と「引当金」にありました。

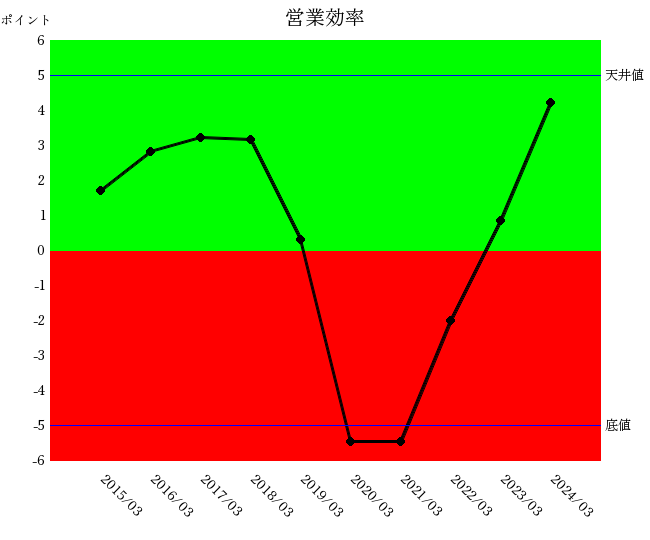

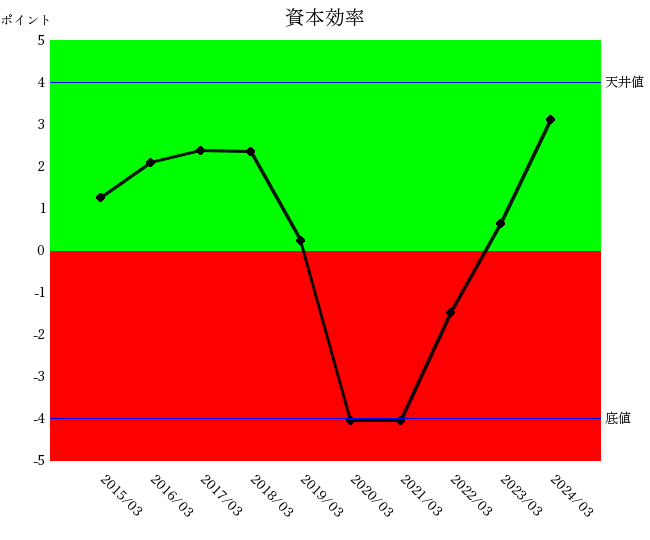

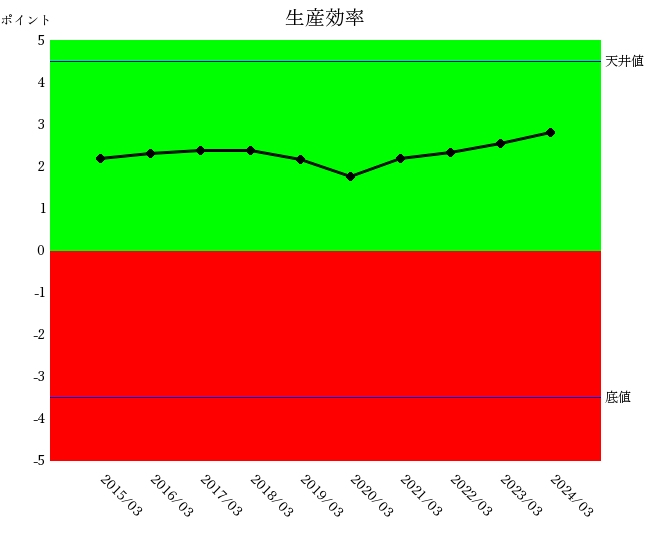

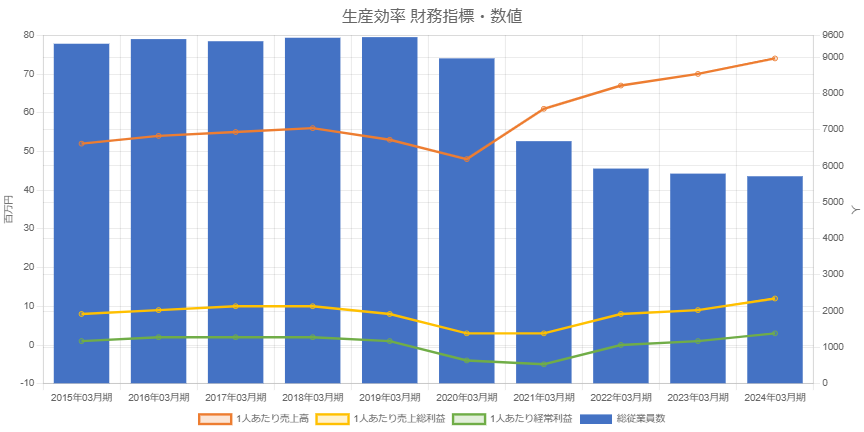

営業効率は企業力総合評価と相似形です。施工不良が原因で、儲からなくなったということでしょう。一方で生産効率は常に緑色ゾーンに常駐しながら改善傾向にあり、資産効率は天井値をつけています。

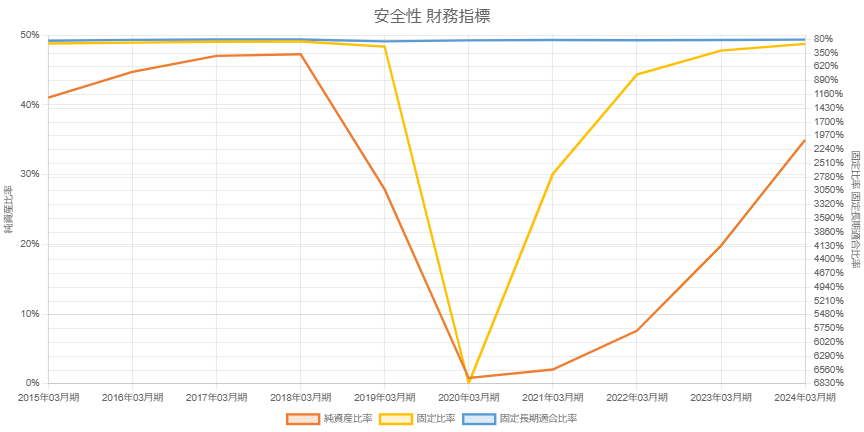

安全性は施工不備発覚の翌期にあたる2020年3月期に悪化しています。1年遅れているのは、補修工事関連損失引当金を流動負債から固定負債に分類したことが原因です。2019年3月時点では流動負債への計上で流動性を悪化させていますが、固定負債への振り替え流動性は翌年改善しました。

当初は対応の長期化を見込んでいなかったとも言え、現場の混乱がうかがえます。

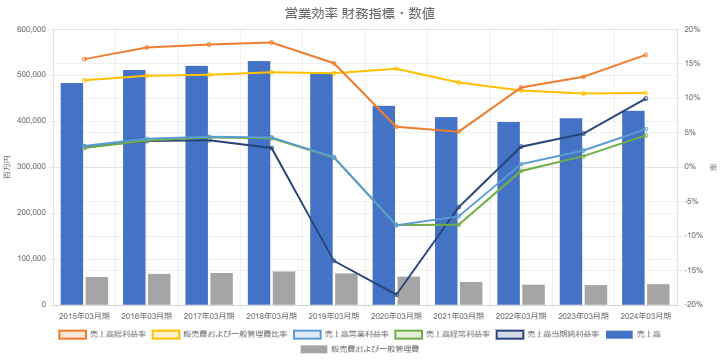

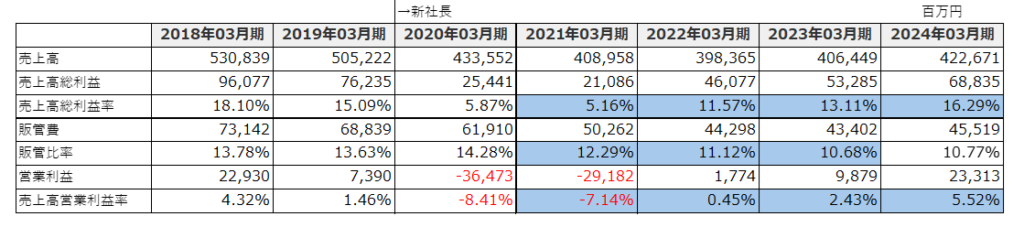

売上総利益率は、2018年3月期に18.1%だったところから2021年3月期には5.16%まで落ち込んでいます。売上原価に何が含まれるのかを調べたところ、借上賃料の割合が高く各期で75%以上を占めていました。

土地オーナーにサブリース契約(30年一括家賃保証)でレオパレス仕様の賃貸物件を建てる提案をし、レオパレスがアパートを建築してオーナーに納品、レオパレスが管理します。レオパレスは、オーナーから安く賃借し転貸により売上を得ています。

30年のサブリース契約がレオパレスにとっては固定コスト(売上原価の借上賃料)となりますが、入居率が一定の割合まで下がったときには借上賃料を減額できる契約にすることでリスクヘッジしていたようです。

不祥事があったからと言って入居者が一斉に退去するわけではないので売上が激減はしないという側面と、自社の努力でできる売上原価削減が限定的かつ売上原価は固定コストの性格が強く、入居率の減少分の影響が総利益率に直撃してしまったという構造が見えます。

売上高も2020年3月からがくっと下がっています。不採算事業からの撤退をしたほか、30年契約が切れたタイミングでオーナーが更新しなかったり、入居率低下などがあったと考えられます。

2022年3月期以降は借上賃料を大きく下げ、総利益率を改善し、2024年3月期には16.29%と施工不良発覚以前に近い水準に戻しました。

販管費率は2021年3月期から低く抑える傾向にあります。とくに絞っているのが人件費で、役員報酬は2019年3月期の99億円と比べると、2024年3月期は28億円で71%カットとなっています。代表取締役社長の報酬に限れば2022年3月期に前年比90%カットを表明しています。

従業員の給与総額も2019年比で39.6%減らしています。

上記の表では、より明確にわかります。

2019年6月から新社長の宮尾氏に交代し、不祥事の後に事業の立て直しを懸命に図ってきたことに一定の成果があったということでしょう。

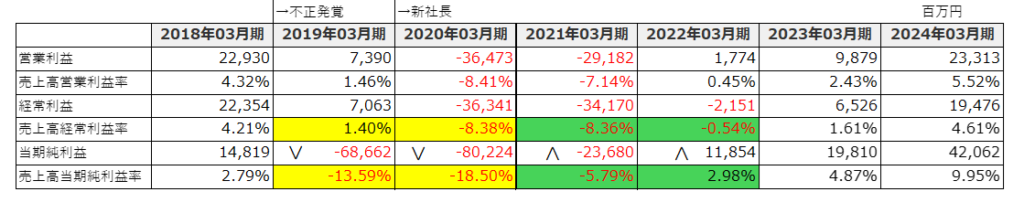

続いて営業利益より下を見てみると、特徴的なことに気づきます。

2018年4月に不正が発覚してからの2期は多額の特別損失を上げている様子です(下表の黄色部分)。一方で2021年と2022年は特別利益の金額が多かったようです。

2019年3月期には507億円の補修工事関連損失引当金繰入額を特別損失に計上しています。同期の経常利益は70億円でしたが、ここで一気に赤字に転落します。逆に言えば、2019年3月期は、期首(2018年4月)に不正が発覚したにも関わらず、本業では黒字を維持できていたということです。冒頭に指摘した、「賃貸収益はそこまで落ちていないのに企業力総合評価は沈んだ」という一因は、補修工事関連損失引当金繰入額にあります。

2020年3月期も同様に215億円の補修工事引当金繰入額が特別損失に計上されています。

ここまでは上表の黄色のマーカーの部分の話であり、経常利益より下の項目で多額の損失を計上したということです。

では、2021年3月期以降はというと、「補修工事関連損失引当金戻入額」という特別利益が2021年3月は153億円、翌年は119億円が計上されています。

これが上表の緑色の部分で、当期純利益率に有利な影響を及ぼしています。

不正発覚の後はほかにも、不動産売却による損益、子会社売却・清算による損益、店舗閉鎖損失、損害賠償金、新規事業の譲渡・撤退、希望退職による特別退職金費用などにより、特別利益と特別損失を激しく出しながら立て直しています。

補修工事関連引当金繰入額は、見積もった期で多額の特別損失を出したあとに、実際の補修工事金額が見積額よりも低かったときに「戻入額」として特別利益に載る点で、のちの期の利益率にも大きな影響を及ぼしてしまうのが特徴的です。

補修工事関連引当金繰入額(特別損失)の見合勘定として、補修工事関連損失引当金が計上されています。これは「負債性引当金」という分類に属する勘定科目です。

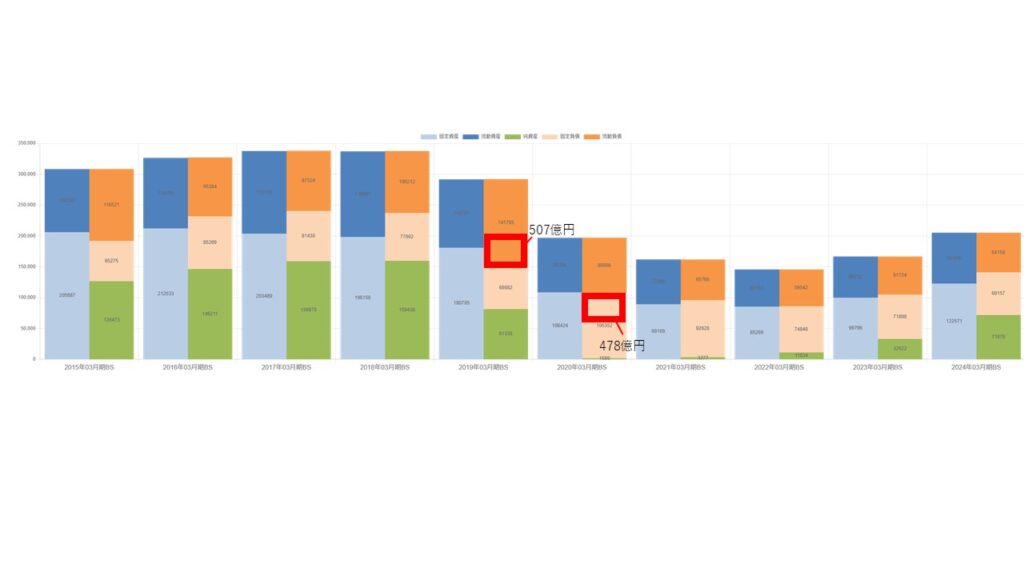

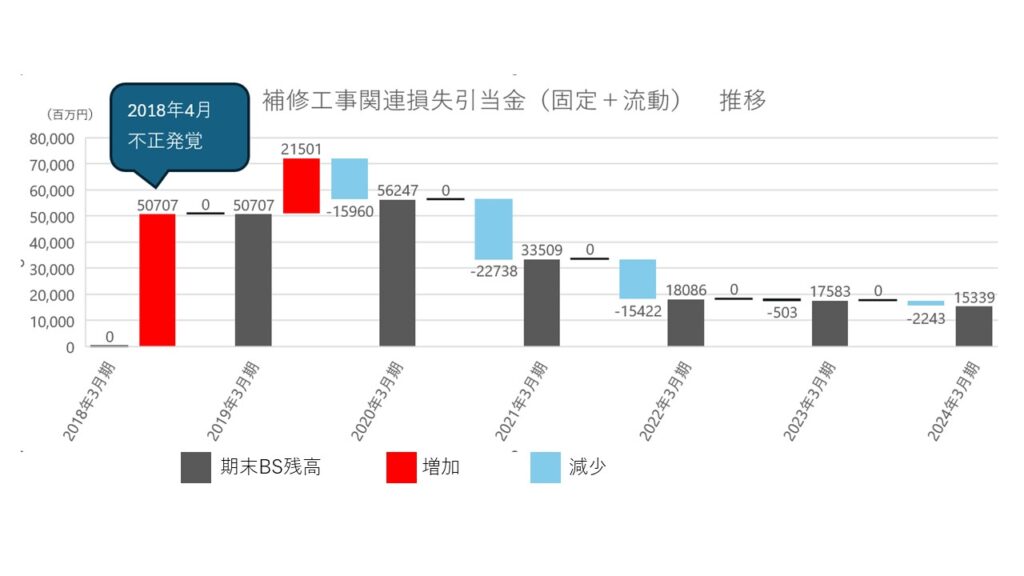

補修工事関連損失引当金は2019年3月期に507億円が流動負債に計上され、流動負債全体の35.7%を占めました。2020年3月には、補修工事が1年以内には終わらないとして、そのほとんどにあたる478億円が固定負債に分類し直されています。(下図の赤枠)

これが、最終赤字による純資産激減と相まって安全性の悪化させました。

補修工事関連引当金はその後どのような推移をたどっているのでしょうか。

以下の表のグレーの棒グラフが各期のBS残高です。

上記の図では、補修関連損失引当金の「流動負債計上分+固定負債計上分」の合計値を経年で増減とともにまとめました。計上された総額の21.2%が、2024年3月期現在、引当金として残っています。近年では1年あたりの減少額も少なく、補修工事に時間がかかっていることがよくわかります。

PLでは2019年3月の507億円、2020年3月の215億円の特別損失(補修関連損失引当金繰入額)が目立ちますが、BSにはこうして負債として残っています。補修工事が実際に各期で行われた際には、負債(見積もった引当金)と現金(実際の支払額)が減ります。両社に差がある場合には特別損失・利益も出ますが、PLでは長期的な爪痕が見えにくいということです。

負債性引当金とは、引当金のうち将来の支出に備えるためのものです。引当金には評価性引当金と負債性引当金がありますが、負債性引当金はその文字の通り「負債」としての性質を持ちます。

なぜならば負債性引当金は「将来予想される支出の原因が当期以前に発生(今回の場合、当期(=2019年3月期)以前に施工すべき界壁等を施工をしていなかったこと)しており、その支出に備えるもの」と定義されているためです。しかしその支出額が確定していないため、引当金として計上しておく必要があります。支払額が確定していないとはいえ、その支出は確定的なものであることから負債に計上されます。

2021年3月期、同社は希望退職で1000名規模の希望退職を募りました。残された人員で収益の維持・合理化に成功していることはが以下の表からよくわかります。2021年3月、従業員数の減少とクロスするかたちで、1人あたり売上高が改善しています。

不正からV字回復を見せたレオパレス21は、大きな痛みを伴ってやっと健全な経営に持ち直したところと言えます。

ベアリングは産業の米と言われるほどの製品ですが、昔から、価格カルテルの問題を引き起こし、業界が変われるかが課題となっています。

コクヨ ZOOM解説会のご案内 日時:2026年3月4日(水) 20時から30~60分程度 料金:下記 実施内容:スライドを使ってコクヨの分析を解説します。解説終了後に質疑応答します。 申込期限:3月2日(月) 正午 実 […]

売上成長だけでは測れない企業の強さ 企業の成長は、売上高の増加率だけで測れるものなのでしょうか。 オフィス家具や文具メーカーとして広く知られるコクヨ株式会社は、その問いに対して静かに、しかし明 […]